RSS статьи

RSS статьиАмерика:

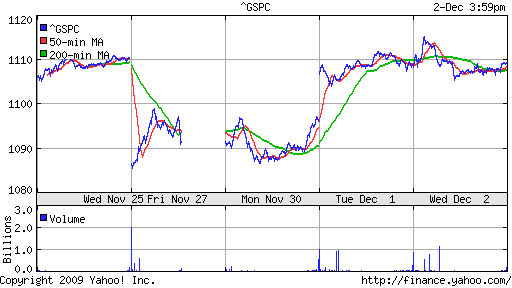

• Торговая сессия на Wall Street была волатильной бестрендовой, на фоне новостей о перестановках в GM, рекордных цен на золото, и данных с рынка труда.

• О General Motors я писал уже вчера, там сменили генерального директора, после того как не прошло и года с его назначения. А так же продажи за ноябрь оказались неудовлетворительными.

• Цена на золото обновила абсолютный исторический максимум и на текущий момент составляет $1216 за тройскую унцию.

• Количество сокращений в частном секторе составило в ноябре 169 000 против ожиданий 150 000.

• При этом рынок вчера удержался за счет компаний Alcoa, Home Depot и Verizon Communications. А Morgan Stanley повысил оптимизм в акциях авиаперевозчиков назвав сектор “привлекательным”.

• Компании традиционной экономики показали наиболее существенное снижение, среди таких: JPMorgan Chase, American Express, Chevron и Exxon Mobil тянули индекс Dow вниз.

DJIA: -0,18%

DJIA: -0,18%

S&P500: +0,03%

S&P500: +0,03%

NASDAQ: +0,42%

NASDAQ: +0,42%

Pre-Market: +0,45%.

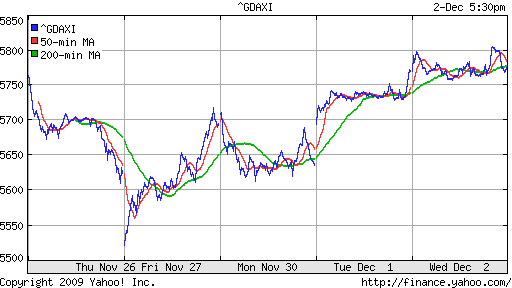

Европа:

• Немецкий автоконцерн Daimler перенесет пятую часть операций по производству автомобилей Mercedes-Benz С-Class из Германии, с фабрики в городе Зиндельфинген, в США. Так как дорогой Евро давит на конкурентоспособность его продукции на мировом рынке.

• Министры финансов стран Евросоюза на встрече в Брюсселе одобрили предложения Еврокомиссии по созданию новых органов по контролю за деятельностью банков.

DAX: +0,09%

FTSE: +0,29%

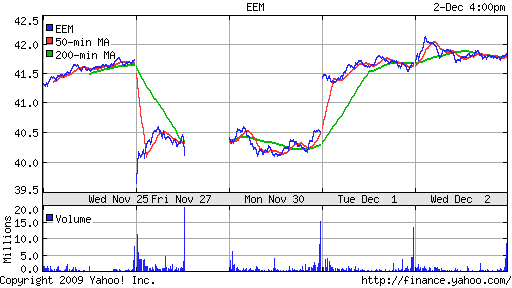

Развивающиеся рынки:

• На фоне умеренно позитивной динамики по сектору ЕМ, российские индексы продемонстрировали динамику хуже своего сектора.

BRIC: +0,63%

MSCI EM: +0,85%

MSCI EM Eastern Europe: -0,32%

MSCI EM Latin America: +0,82%

iShares MSCI Emerging Markets Index (EEM): +0,41%

Templeton Russia and East European Fund Inc. (TRF): +0,92%

Market Vectors Russia SBI (RSX): -0,45%

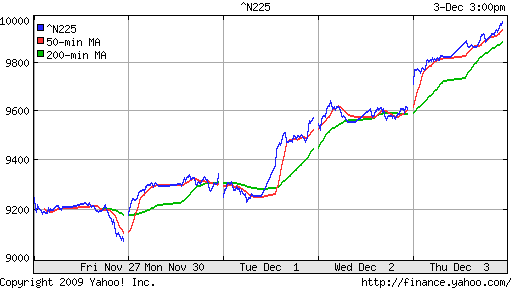

Азиатские рынки:

• Японский NIKKEI-225 сегодня взмыл вверх ракетой. Выдернули рынок акции японских экспортеров на фоне активно дешевеющей уже третий день йены.

• А в Китае наоборот коррекция. Во-первых, финансовые власти предупредили об ужесточении политики кредитования, чтоб не допускать надувания активов. Во-вторых, ЦБ Китая вновь высказался о том, что на национальном фондовом рынке “пузырь” т.к. рост фондовых активов опережает достижения в экономике.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +3,84%

SSE Composite Index (China): -0,16% ( SSE100: -0,12%)

BSE SENSEX (India): ) +0,68%

АДР:

АДР показали смешанную, больше негативную динамику.

АДР Газпрома: -2,14%

АДР ЛУКОЙЛа: -1,41%

Нефть и сырьевые товары:

• Рост на фоне снижения курса доллара.

NYMEX Crude Oil: 76.79 $/BBL (+0,24%)

Сегодня утром фьючерсы на нефть: +0,45%

FOREX и валютный рынок:

• Доллар балансирует возле многомесячных минимумов.

Ликвидность:

• (!) Остатки резко сократились. Вероятнее всего участники рынка переложились в доллар.

• Ставки овернайт снижаются.

MosPrime Rate: 4,92 (-0,61 пт. )

Наиболее важные для рынка новости:

• (Рейтер) – Падение ВВП России в 2009 году будет глубже предсказанных ранее правительством 8,5 процента, несмотря на рост нефтяных цен, сказал журналистам министр финансов РФ Алексей Кудрин.

• (Рейтер) – Спад промышленного производства в РФ может составить в текущем году около 11,5 процента, передают российские информагентства со ссылкой на главу Минэкономразвития Эльвиру Набиуллину.

Позитивные новости: Газпром, РусГидро, Мечел, МТС.

Негативные новости: —

Внутренний новостной фон оценивается как позитивный.

Экономический календарь:

• 11:55 – Германия – Purchasing managers index (service) – Индекс менеджеров по закупкам в сфере услуг

• 12:00 – Еврозона – Purchasing managers index (service) – Индекс менеджеров по закупкам в сфере услуг

• 12:30 – Великобритания – Purchasing managers index (service) CIPS (PMI) – Индекс менеджеров по закупкам в сфере услуг по данным CIPS

• 13:00 – Еврозона – Retail trade – Розничная торговля (Розничные продажи)

• 13:00 – Еврозона – GDP (National accounts) – Валовый внутренний продукт (ВВП)

• 15:45 – Еврозона – European Central Bank interest rates decision – Решение Европейского Центрального Банка по процентным ставкам

• 16:30 – США – Initial Jobless Claims – Первичные обращения за пособием по безработице за предыдущую неделю.тыс.

• 18:00 – США – ISM service index (Institute for Supply Management index) – Индекс деловой активности в сфере услуг Института управления поставками США

• 18:00 – США – Fed Chairman Speaks – Выступление главы ФРС

Рынок:

• Динамика рынков остается волатильной, чувствительной к новостям.

Технически:

• Актуальный торговый коридор 1200-1400 пунктов по индексу ММВБ.

• Среднесрочный и краткосрочный тренд оцениваются как боковые, консолидационные.

Ожидание:

• Ситуация на рынке не очевидна.

• Новости носят противоречивый характер.

• Эйфория на биржевом рынке не адекватна очень скромным изменениям в экономике.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: В деньгах.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 13

на “Обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

в доллар переложились…было заметно вчера….только вот ойро шпарит выше….значит в бумагах мало кто сидит в бумагах, а в баксах много…если тенденция роста ойро и сипи сохранится – будет нам неплохое такое ралли :)

смотрим….

кстати объемы стабильно высокие в телекомах уже много месяцев…кто-то методично скупает имхо

вот и сегодня в том же сибтел за 15 мин среднедневной объем уже прошел…

*****************НОВОГОДНЕЕ РАЛЛИ***************

Рейтинг стран, наиболее подверженных дефолту. Такая вот табличка. Прикольно – но все верят, что штаты ну никак не могут быть банкротами.

http://rating.rbc.ru/article.shtml?2009/11/29/32633884

Российский союз автостраховщиков подготовил предложения по изменению тарифов ОСАГО. В конце недели девять вариантов изменения тарифа по ОСАГО предполагается отправить в Минфин. Тарифы предлагается поднять от 25,4 до 86,8%.

http://top.rbc.ru/retail/03/12/2009/350939.shtml

Минфин уже подготовил поправки в закон об ОСАГО, предусматривающие увеличение страховой суммы за вред, причиненный жизни, здоровью и имуществу. Страховая сумма за ущерб жизни и здоровью каждого потерпевшего увеличивается с 160 тыс. до 500 тыс. руб., а его имуществу – с 120 тыс. до 150 тыс. руб. Выплата за урон имуществу нескольких жертв ДТП ограничивается 200 тыс. руб. вместо нынешних 160 тыс.

по сути:[i][/i] они хотят увеличить страховую сумму за ущерб жизни и здоровью с 160.000 до 500.000 ! а зачем так много?! (ведь эти выплаты составляют не более 2 % от всех выплат, а там где действительно надо увеличивать страховую сумму имущества увеливают только на 30.000

таким образом страховщики реально практически не увеличят выплаты, а вот сборы с народа увеличят почти в 2 раза! Минфин опять работает против “своего” народа!

ИНТЕРРАО !!!!!!!!! ))))))))))))))

нафиг пессимистов ))

Сильный рост нашего рынка будет в январе-феврале. Газпром доведут до 300, Сбер до 100. А вот с мая начнется очередной обвал на 50% где-то. Возьмите на вооружение мои слова. В декабре не будет никакого ралли ни в какую сторону.

to mit777: запомнил, проверим…

Золотовалютные резервы РФ выросли за неделю на $5,9 млрд

http://top.rbc.ru/economics/03/12/2009/351011.shtml

уверен: оптимисты-бычки сидят в газпроме, а пессимисты-медведи в шорте сбера :)

куканят всех :)

а ЦБ куканит любителей валюты :)

вот так и живем……

Рост ВВП в 3-м квартале обозначил выход европейской экономики из рецессии

http://forexpf.ru/_newses_/newsid.php?news=338267

Онегин, а чё это ты замолчал под конец дня, а? ;)

Rob, “когда нечего сказать – лучше молчать”! – Люк Бессон.