RSS —Б—В–∞—В—М–Є

RSS —Б—В–∞—В—М–Є–Р–Љ–µ—А–Є–Ї–∞:

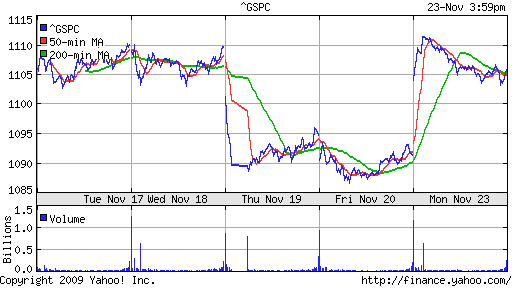

вАҐ –Р–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є–µ –Є–љ–і–µ–Ї—Б—Л –њ–Њ–Ї–∞–Ј–∞–ї–Є —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–є –њ—А–Є—А–Њ—Б—В –љ–∞ —В–Њ—А–≥–∞—Е –≤ –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї, –њ–Њ—Б–ї–µ –ї—Г—З—И–µ–≥–Њ, —З–µ–Љ –Њ–ґ–Є–і–∞–ї–Њ—Б—М, –Њ—В—З–µ—В–∞ –њ–Њ —А—Л–љ–Ї—Г –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є, –Є –љ–∞ —Д–Њ–љ–µ —Б–ї–∞–±–Њ–≥–Њ –і–Њ–ї–ї–∞—А–∞.

вАҐ –Я—А–Њ–і–∞–ґ–Є –љ–∞ –≤—В–Њ—А–Є—З–љ–Њ–Љ —А—Л–љ–Ї–µ –ґ–Є–ї—М—П, –њ–Њ –і–∞–љ–љ—Л–Љ –Э–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–є –Р—Б—Б–Њ—Ж–Є–∞—Ж–Є–Є –†–Є—Н–ї—В–Њ—А–Њ–≤ (–°–®–Р) –≤ –Њ–Ї—В—П–±—А–µ –≤—Л—А–Њ—Б–ї–Є –≤ –Њ–Ї—В—П–±—А–µ –љ–∞ 10.1% –Ї –њ—А–µ–і—Л–і—Г—Й–µ–Љ—Г –Љ–µ—Б—П—Ж—Г. –Я—А–Є —Н—В–Њ–Љ, –∞–Ї—В–Є–≤–љ–Њ—Б—В—М —Б–≤—П–Ј–∞–љ–∞ —Б –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–µ–љ–љ–Њ–є –њ—А–Њ–≥—А–∞–Љ–Љ–Њ–є –њ–Њ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є—О –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Ї—А–µ–і–Є—В–∞ –њ—А–Є –њ–Њ–Ї—Г–њ–Ї–µ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є. –Я–µ—А–≤–Њ–љ–∞—З–∞–ї—М–љ—Л–є —Б—А–Њ–Ї –і–µ–є—Б—В–≤–Є—П —Н—В–Њ–є –њ—А–Њ–≥—А–∞–Љ–Љ—Л –±—Л–ї –Ї–∞–Ї —А–∞–Ј –і–Њ –љ–Њ—П–±—А—П. –Ю–і–љ–∞–Ї–Њ, —Б–µ–є—З–∞—Б, —Б—А–Њ–Ї –і–µ–є—Б—В–≤–Є—П —Н—В–Њ–є –њ—А–Њ–≥—А–∞–Љ–Љ—Л –њ—А–Њ–і–ї–µ–љ –і–Њ –∞–њ—А–µ–ї—П –Є —А–∞—Б—И–Є—А–µ–љ –њ–Њ –≥—А—Г–њ–њ–µ –ї–Є—Ж, –Ї–Њ—В–Њ—А—Л–Љ –Њ–љ–∞ —Б—В–∞–љ–µ—В –і–Њ—Б—В—Г–њ–љ–∞.

DJIA: +1,29%

DJIA: +1,29%

S&P500: +1,36%

NASDAQ: +1,40%

Pre-Market: -0,35%

Pre-Market: -0,35%

–Х–≤—А–Њ–њ–∞:

вАҐ –Т—Л—А–Њ—Б –Є–љ–і–µ–Ї—Б –∞–Ї—В–Є–≤–љ–Њ—Б—В–Є –≤ —Б—Д–µ—А–µ —Г—Б–ї—Г–≥ –і–Њ 53,2 –њ—Г–љ–Ї—В–Њ–≤.

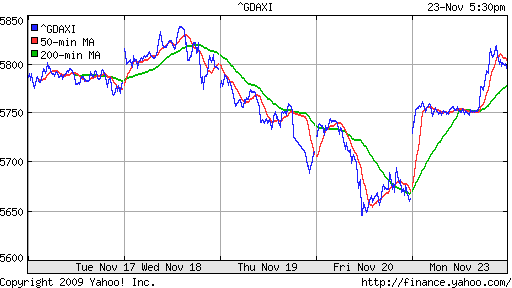

вАҐ –Э–∞ —Н—В–Њ–є –љ–Њ–≤–Њ—Б—В–Є, –љ–∞ –њ–Њ–Ј–Є—В–Є–≤–љ–Њ–Љ –Њ—В—З–µ—В–µ –Є–Ј –°–®–Р –њ–Њ —Б–µ–Ї—В–Њ—А—Г –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є, –Є –љ–∞ —Б–і–∞–≤—И–µ–Љ –њ–Њ–Ј–Є—Ж–Є–Є –і–Њ–ї–ї–∞—А–µ, –≤—З–µ—А–∞ –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є–µ —А—Л–љ–Ї–Є –Є –≤—Л—А–Њ—Б–ї–Є.

DAX: +2,44%

FTSE: +1,67%

–†–∞–Ј–≤–Є–≤–∞—О—Й–Є–µ—Б—П —А—Л–љ–Ї–Є:

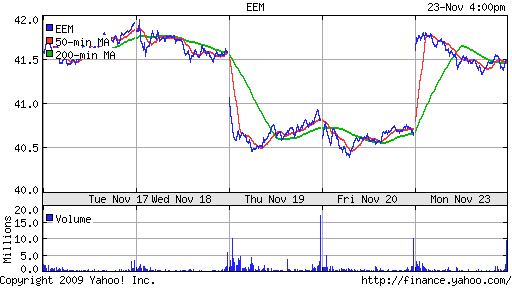

вАҐ –†–∞–Ј–≤–Є–≤–∞—О—Й–Є–µ—Б—П —А—Л–љ–Ї–Є, –≤ —Ж–µ–ї–Њ–Љ, –њ–Њ–Ї–∞–Ј–∞–ї–Є –њ—А–Є—А–Њ—Б—В –љ–∞ —Г—А–Њ–≤–љ–µ –Є–љ–і–µ–Ї—Б–Њ–≤ –°–®–Р –Є –Х–≤—А–Њ–њ—Л, —З—В–Њ –љ–µ–∞–і–µ–Ї–≤–∞—В–љ–Њ –Љ–∞–ї–Њ, –µ—Б–ї–Є —Г—З–Є—В—Л–≤–∞—В—М –±–µ—В–∞-—Д–∞–Ї—В–Њ—А –њ–Њ —Б–µ–Ї—В–Њ—А—Г –Х–Ь.

BRIC: +1,38%

MSCI EM: +1,26%

MSCI EM Eastern Europe: +2,52%

MSCI EM Latin America: +1,29%

iShares MSCI Emerging Markets Index (EEM): +2,09%

Templeton Russia and East European Fund Inc. (TRF): +0,99%

Market Vectors Russia SBI (RSX): +1,95%

–Р–Ј–Є–∞—В—Б–Ї–Є–µ —А—Л–љ–Ї–Є:

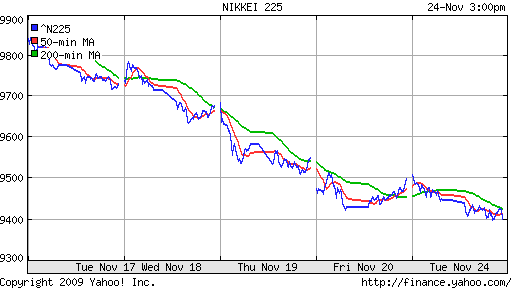

вАҐ –Ґ–Њ—А–≥–Є –≤ –Р–Ј–Є–Є —Б–µ–≥–Њ–і–љ—П –љ–∞—З–∞–ї–Є—Б—М —Б —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–є –Ї–Њ—А—А–µ–Ї—Ж–Є–Є.

вАҐ –Ш–Ј –ѓ–њ–Њ–љ–Є–Є вАУ –≤—В–Њ—А–Њ–є –Љ–Є—А–Њ–≤–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є, –њ—А–Є—И–ї–Є —Б–Є–≥–љ–∞–ї–∞ –Њ —Б–±–Њ–µ —В—А–µ–љ–і–∞ –љ–∞ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ. –Т —Б—В—А–∞–љ–µ –Ј–∞—Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–∞ –і–µ—Д–ї—П—Ж–Є—П. –Я—А–Є —Н—В–Њ–Љ, “—Г –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞ –љ–µ—В –љ–Є–Ї–∞–Ї–Є—Е –Ї–Њ–љ–Ї—А–µ—В–љ—Л—Е –њ–ї–∞–љ–Њ–≤ –њ–Њ –±–Њ—А—М–±–µ —Б –љ–µ–є”, –Ј–∞—П–≤–Є–ї–Є –∞–љ–∞–ї–Є—В–Є–Ї–Є –Є–Ј Nomura.

вАҐ –°—В–∞–ї–Њ –Є–Ј–≤–µ—Б—В–љ–Њ, —З—В–Њ –≤—В–Њ—А–Њ–є –њ–Њ —А—Л–љ–Њ—З–љ–Њ–є –Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є–Є –±–∞–љ–Ї –ѓ–њ–Њ–љ–Є–Є Sumitomo Mitsui Financial Group –≥–Њ—В–Њ–≤–Є—В –і–Њ–њ—Н–Љ–Є—Б—Б–Є—О, –њ–Њ—Б–ї–µ —З–µ–≥–Њ –µ–≥–Њ –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –Њ–±–≤–∞–ї–Є–ї–Є—Б—М –њ–Њ—З—В–Є –љ–∞ 5%, –Є –њ–Њ—В—П–љ—Г–ї–Є –≤–љ–Є–Ј –≤–µ—Б—М —Д–Є–љ–∞–љ—Б–Њ–≤—Л–є —Б–µ–Ї—В–Њ—А.

–Ч–љ–∞—З–µ–љ–Є—П –Є–љ–і–µ–Ї—Б–Њ–≤ –љ–∞ –Љ–Њ–Љ–µ–љ—В –њ–Њ–і–≥–Њ—В–Њ–≤–Ї–Є –Њ–±–Ј–Њ—А–∞:

Nikkei-225 (Japan): -1,01%

SSE Composite Index (China): -3,45% ( SSE100: -3,46%)

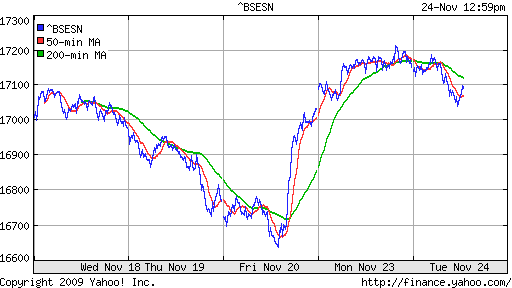

BSE SENSEX (India): ) -0,79%

–Р–Ф–†:

–Я–Њ –Є—В–Њ–≥–∞–Љ —В–Њ—А–≥–Њ–≤ –≤ –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї —А–Њ—Б—Б–Є–є—Б–Ї–Є–µ –Р–Ф–† –љ–∞ –њ–ї–Њ—Й–∞–і–Ї–∞—Е –≤ –°–®–Р –њ—А–Њ–і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї–Є –љ–µ–Њ–ґ–Є–і–∞–љ–љ–Њ —Б–ї–∞–±—Л–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л.

–Р–Ф–† –У–∞–Ј–њ—А–Њ–Љ–∞: -0,16%.

–Р–Ф–† –Ы–£–Ъ–Ю–Щ–Ы–∞: +0,17%%.

–Э–µ—Д—В—М –Є —Б—Л—А—М–µ–≤—Л–µ —В–Њ–≤–∞—А—Л:

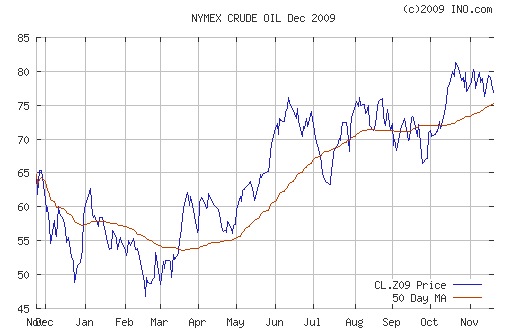

вАҐ –¶–µ–љ—Л –љ–∞ –љ–µ—Д—В—М –Є –Ј–Њ–ї–Њ—В–Њ –љ–∞ –≤—З–µ—А–∞—И–љ–Є—Е —В–Њ—А–≥–∞—Е –≤—Л—А–Њ—Б–ї–Є –љ–∞ —Д–Њ–љ–µ —Г–Ї—А–µ–њ–ї–µ–љ–Є—П –і–Њ–ї–ї–∞—А–∞.

вАҐ –°–µ–≥–Њ–і–љ—П —В–Њ—З–љ–Њ –њ—А–Њ—В–Є–≤–Њ–њ–Њ–ї–Њ–ґ–љ–∞—П —В–µ–љ–і–µ–љ—Ж–Є—П.

NYMEX Crude Oil: 78.45 $/BBL (+1,27%)

–°–µ–≥–Њ–і–љ—П —Г—В—А–Њ–Љ —Д—М—О—З–µ—А—Б—Л –љ–∞ –љ–µ—Д—В—М: -0,30%

FOREX –Є –≤–∞–ї—О—В–љ—Л–є —А—Л–љ–Њ–Ї:

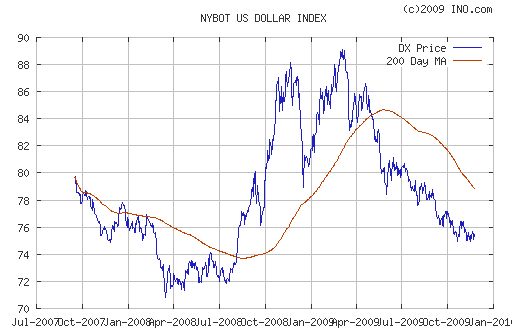

вАҐ (Bloomberg) вАУ –Ч–∞—В—Г—Е–∞–µ—В —Б–њ—А–Њ—Б –љ–∞ –≤—Л—Б–Њ–Ї–Њ–і–Њ—Е–Њ–і–љ—Л–µ –∞–Ї—В–Є–≤—Л. –Ш–љ–≤–µ—Б—В–Њ—А—Л –њ–µ—А–µ–Ї–ї–∞–і—Л–≤–∞—О—В—Б—П –≤ —А–µ–Ј–µ—А–≤–љ—Л–µ –≤–∞–ї—О—В—Л: –Щ–µ–љ—Г, –Ф–Њ–ї–ї–∞—А – –љ–∞ —З–µ–Љ —Н—В–Є –≤–∞–ї—О—В—Л –Є —А–∞—Б—В—Г—В —Б–µ–≥–Њ–і–љ—П.

–Ы–Є–Ї–≤–Є–і–љ–Њ—Б—В—М:

вАҐ –Ю—Б—В–∞—В–Ї–Є –љ–∞ –Ї–Њ—А—Б—З–µ—В–∞—Е –Ї–Њ–Љ–±–∞–љ–Ї–Њ–≤ –Њ—Б—В–∞—О—В—Б—П –љ–∞ —Г—А–Њ–≤–љ—П—Е –±–ї–Є–Ј–Ї–Є—Е –Ї –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ—Л–Љ.

вАҐ C—В–∞–≤–Ї–Є –љ–∞ —А—Л–љ–Ї–µ –Ь–С–Ъ –љ–∞—И–ї–Є –Ї–Њ–љ—Б–µ–љ—Б—Г—Б –љ–∞ —Г—А–Њ–≤–љ–µ 5% –Њ–≤–µ—А–љ–∞–є—В.

MosPrime Rate: 5,08% (+0,08 –њ—В. )

MosPrime Rate: 5,08% (+0,08 –њ—В. )

–Э–∞–Є–±–Њ–ї–µ–µ –≤–∞–ґ–љ—Л–µ –і–ї—П —А—Л–љ–Ї–∞ –љ–Њ–≤–Њ—Б—В–Є:

вАҐ –Ю –њ–∞–і–µ–љ–Є–Є –Т–Т–Я –†–Њ—Б—Б–Є–Є –љ–∞ 9,6% –Ї –њ—А–Њ—И–ї–Њ–Љ—Г –≥–Њ–і—Г.

–Я–Њ–Ј–Є—В–Є–≤–љ—Л–µ –љ–Њ–≤–Њ—Б—В–Є: –Ш–љ—В–µ—А –†–Р–Ю –Х–≠–°, –†—Г—Б–≥–Є–і—А–Њ.

–Э–µ–≥–∞—В–Є–≤–љ—Л–µ –љ–Њ–≤–Њ—Б—В–Є: –У–∞–Ј–њ—А–Њ–Љ.

–Т–љ—Г—В—А–µ–љ–љ–Є–є –љ–Њ–≤–Њ—Б—В–љ–Њ–є —Д–Њ–љ –Њ—Ж–µ–љ–Є–≤–∞–µ—В—Б—П –Ї–∞–Ї —Б–Љ–µ—И–∞–љ–љ—Л–є.

–≠–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є –Ї–∞–ї–µ–љ–і–∞—А—М:

10:00 – –У–µ—А–Љ–∞–љ–Є—П – Gross domestic product (GDP) – –Т–∞–ї–Њ–≤–Њ–є –≤–љ—Г—В—А–µ–љ–љ–Є–є –њ—А–Њ–і—Г–Ї—В (–Т–Т–Я).

10:45 – –§—А–∞–љ—Ж–Є—П – Business confidence вАУ –Ш–љ–і–µ–Ї—Б –љ–∞—Б—В—А–Њ–µ–љ–Є–є –≤ –і–µ–ї–Њ–≤—Л—Е –Ї—А—Г–≥–∞—Е

10:45 – –§—А–∞–љ—Ж–Є—П – Consumer spending вАУ –Я–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Є–µ —А–∞—Б—Е–Њ–і—Л

11:00 – –У–µ—А–Љ–∞–љ–Є—П – IFO business climate – –Ш–љ–і–µ–Ї—Б –љ–∞—Б—В—А–Њ–µ–љ–Є–є –≤ –і–µ–ї–Њ–≤—Л—Е –Ї—А—Г–≥–∞—Е IFO

12:00 – –Х–≤—А–Њ–Ј–Њ–љ–∞ – Industrial orders вАУ –Я—А–Њ–Љ—Л—И–ї–µ–љ–љ—Л–µ –Ј–∞–Ї–∞–Ј—Л

15:45 – –°–®–Р – ICSC/Goldman Sachs Weekly Store Sales – –Ш–љ–і–µ–Ї—Б –њ—А–Њ–і–∞–ґ –≤ —А–Њ–Ј–љ–Є—З–љ—Л—Е —Б–µ—В—П—Е ICSC/Goldman Sachs –Ј–∞ –њ—А–µ–і—Л–і—Г—Й—Г—О –љ–µ–і–µ–ї—О.

16:30 – –°–®–Р – Gross domestic product (GDP) – –Т–∞–ї–Њ–≤–Њ–є –≤–љ—Г—В—А–µ–љ–љ–Є–є –њ—А–Њ–і—Г–Ї—В (–Т–Т–Я).

16:30 – –°–®–Р – PCE price index – –Ш–љ–і–µ–Ї—Б —Ж–µ–љ —А–∞—Б—Е–Њ–і–Њ–≤ –љ–∞ –ї–Є—З–љ–Њ–µ –њ–Њ—В—А–µ–±–ї–µ–љ–Є–µ

16:55 – –°–®–Р – Redbook Store Sales – –Ю–±—К–µ–Љ —А–Њ–Ј–љ–Є—З–љ—Л—Е –њ—А–Њ–і–∞–ґ –≤ –Ї—А—Г–њ–љ—Л—Е —Б—Г–њ–µ—А–Љ–∞—А–Ї–µ—В–∞—Е –њ–Њ –і–∞–љ–љ—Л–Љ –∞–≥–µ–љ—В—Б—В–≤–∞ Redbook –љ–∞ –Ї–Њ–љ–µ—Ж –њ—А–µ–і—Л–і—Г—Й–µ–є –љ–µ–і–µ–ї–Є

17:00 – –°–®–Р – Consumer Confidence (Conference Board) – –Ш–љ–і–µ–Ї—Б –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Њ–≥–Њ –і–Њ–≤–µ—А–Є—П

–†—Л–љ–Њ–Ї:

вАҐ –†–Њ—Б—В –≤ –њ–Њ—Б–ї–µ–і–љ–Є–µ –љ–µ–і–µ–ї–Є –±—Л–ї –љ–∞ –Њ–ґ–Є–і–∞–љ–Є—П—Е. –°–µ–є—З–∞—Б –≤–Є–і–љ–Њ, –њ–Њ –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–љ–љ–Њ–є –Љ–∞–Ї—А–Њ-—Б—В–∞—В–Є—Б—В–Є–Ї–µ, —З—В–Њ —Н—В–Є –Њ–ґ–Є–і–∞–љ–Є—П –љ–µ –Њ–њ—А–∞–≤–і—Л–≤–∞—О—В—Б—П. –Э–∞—Б—В—А–Њ–µ–љ–Є—П –Љ–µ–љ—П—О—В—Б—П –≤ –љ–µ–≥–∞—В–Є–≤–љ—Г—О —Б—В–Њ—А–Њ–љ—Г.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є:

вАҐ –Ш–љ–і–µ–Ї—Б –Ь–Ь–Т–С —В–Њ—А–≥—Г–µ—В—Б—П –≤ –Ј–Њ–љ–µ –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є–Є 1400 вАУ 1200 –њ—Г–љ–Ї—В–Њ–≤. –Я–Њ–і —Г—А–Њ–≤–љ–µ–Љ —Б–Њ–њ—А–Њ—В–Є–≤–ї–µ–љ–Є—П.

вАҐ –°—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л–є –Є –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ—Л–µ —В—А–µ–љ–і—Л –њ–Њ–Ї–∞ –±–Њ–Ї–Њ–≤—Л–µ.

–Ю–ґ–Є–і–∞–љ–Є–µ:

вАҐ –°–µ–≥–Њ–і–љ—П –љ–µ–≥–∞—В–Є–≤–љ—Л–є –љ–Њ–≤–Њ—Б—В–љ–Њ–є —Д–Њ–љ –Є –Ї–Њ–љ—К—О–љ–Ї—В—Г—А–∞ –љ–∞ –≤–љ–µ—И–љ–Є—Е —А—Л–љ–Ї–∞—Е.

вАҐ –Ъ–ї—О—З–µ–≤—Л–Љ —Б–Њ–±—Л—В–Є–µ–Љ –і–љ—П –±—Г–і–µ—В —Б—В–∞—В–Є—Б—В–Є–Ї–∞ –њ–Њ –Т–Т–Я –°–®–Р –≤ 16:30 –Љ—Б–Ї., –Ї–Њ—В–Њ—А–∞—П —Б–Љ–Њ–ґ–µ—В –ї–Є–±–Њ –њ–µ—А–µ–ї–Њ–Љ–Є—В—М, –ї–Є–±–Њ —Г—Б–Є–ї–Є—В—М –љ–µ–≥–∞—В–Є–≤–љ—Л–µ —В–µ–љ–і–µ–љ—Ж–Є–Є.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є:

вАҐ –Ф–µ–є—В—А–µ–є–і–µ—А–∞–Љ: –Ш–≥—А–∞—В—М —Б—В—А–∞—В–µ–≥–Є–Є –Њ—В –њ—А–Њ–і–∞–ґ –і–Њ 16:30. –Э–∞ –Љ–Њ–Љ–µ–љ—В –≤—Л—Е–Њ–і–∞ –љ–Њ–≤–Њ—Б—В–µ–є –њ–Њ –Т–Т–Я –ї—Г—З—И–µ –≤—Л–є—В–Є –≤ –Ї—Н—И—М.

вАҐ –°—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ: –Т –і–µ–љ—М–≥–∞—Е.

вАҐ –° –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є: –£–і–µ—А–ґ–Є–≤–∞—В—М –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–µ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–µ –њ–Њ—А—В—Д–µ–ї–Є.

–Ъ–Њ–Љ–Љ–µ–љ—В–∞—А–Є–µ–≤: 19

–љ–∞ “–Ю–±–Ј–Њ—А —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А—Л–љ–Ї–Њ–≤.”

–Я–Њ–і–њ–Є—Б–Ї–∞ –љ–∞ –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є –Ї —Н—В–Њ–Љ—Г –њ–Њ—Б—В—Г –њ–Њ Atom/RSS.

–Њ—Б—В–∞—В–Ї–Є –љ–µ–њ–ї–Њ—Е–Њ —В–∞–Ї –≤–Њ—Б—Б—В–∞–љ–Њ–≤–Є–ї–Є—Б—М….

—Б–µ–≥–Њ–і–љ—П –Љ–Њ–ґ–µ–Љ –Є -5% –њ–Њ –Є–љ–і–µ–Ї—Б—Г —Б–і–µ–ї–∞—В—М, –µ—Б–ї–Є –і–∞–љ–љ—Л–µ –Њ –Т–Т–Я –±—Г–і–µ—В –љ–µ–≥–∞—В–Є–≤–љ—Л–Љ–Є….–Є–ї–Є –љ–∞–Њ–±–Њ—А–Њ—В –≤ —Е–Њ—А–Њ—И–Є–є + —Г–є–і–µ–Љ….–ґ–і–µ–Љ 16.30

–Т —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є—П—Е – –ї—Г—З—И–µ –≤—Л–є—В–Є –≤ –Ї—Н—И—М–Ѓ. –Э–µ —Е–≤–∞—В–∞–µ—В –±—Г–Ї–≤—Л “–Ѓ”. –°–∞–Љ—Л–є –Њ–њ—В–Є–Љ–∞–ї—М–љ—Л–є –≤–∞—А–Є–∞–љ—В –Ї—Г–њ–Є—В—М –љ–∞ –≤—Б–µ –њ—А–Њ–і—Г–Ї—В–Њ–≤, –∞ –Є–Љ–µ–љ–љ–Њ –Њ—А–µ—И–Ї–Њ–≤!

–Я–µ—В—А, –њ–µ—А–µ—Б–Є–і–µ—В—М –≤ –Њ—А–µ—И–Ї–∞—Е )))

–С—Л—З–Ї–Є, –≤—Л –Ї—Г–і–∞ ?

–Ґ–∞–Ї –≤–µ–і—М —Е–Њ—А–Њ—И–Њ –љ–∞ 147 000 –њ–Њ–Ї—Г–њ–∞–ї–Є ))))

–Ц–і–µ–Љ 139 000 —Б–µ–≥–Њ–і–љ—П.

–Т–Њ–ї—З–∞—А–∞, –≤—Б–µ –ґ–і—Г—В 16.30… –Є –±—Л—З–Ї–Є —В–Њ–ґ–µ )))

–Љ–Њ–ґ–µ—В –Є –≤–Њ–Њ–±—Й–µ –ї—Г—З—И–µ —Г–ґ–µ –Њ—В –њ–Њ–Ї—Г–њ–Њ–Ї –і–Њ 16.30

–Х—Б–ї–Є –µ—Й–µ –≤ –љ–∞—З–∞–ї–µ –≥–Њ–і–∞ –њ—А–Њ–≥–љ–Њ–Ј—Л –њ–Њ –њ–∞–і–µ–љ–Є—О —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ –∞–≤—В–Њ—А—Л–љ–Ї–∞ –њ–Њ—Б—В–Њ—П–љ–љ–Њ –Љ–µ–љ—П–ї–Є—Б—М, –Њ—Б–µ–љ—М—О —Б—В–∞–ї–Њ –њ–Њ–љ—П—В–љ–Њ, —З—В–Њ –Љ–µ—Б—П—З–љ—Л–µ –Њ–±—К–µ–Љ—Л –њ—А–Њ–і–∞–ґ –њ–Њ–Ї–∞–Ј—Л–≤–∞—О—В —Б–љ–Є–ґ–µ–љ–Є–µ –њ—А–Є–Љ–µ—А–љ–Њ –љ–∞ —Г—А–Њ–≤–љ–µ 50%. –Р–љ–∞–ї–Є—В–Є–Ї–Є –Њ–ґ–Є–і–∞—О—В, —З—В–Њ –њ–Њ –Є—В–Њ–≥–∞–Љ 2009 –≥–Њ–і–∞ –њ–∞–і–µ–љ–Є–µ –њ—А–Њ–і–∞–ґ –∞–≤—В–Њ–Љ–Њ–±–Є–ї–µ–є —Б–Њ—Б—В–∞–≤–Є—В –≤ –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ–љ–љ–Њ–Љ –≤—Л—А–∞–ґ–µ–љ–Є–Є –Њ–Ї–Њ–ї–Њ 55% вАУ –і–Њ1,4 –Љ–ї–љ —И—В—Г–Ї, –∞ –≤ –і–µ–љ–µ–ґ–љ–Њ–Љ –≤—Л—А–∞–ґ–µ–љ–Є–Є –њ–∞–і–µ–љ–Є–µ –±—Г–і–µ—В –µ—Й–µ –Ј–∞–Љ–µ—В–љ–µ–µ вАУ –і–Њ $20 –Љ–ї—А–і —Б $70 –Љ–ї—А–і –≤ 2008 –≥–Њ–і—Г.

–Є—В–Њ–≥–Њ –≤ –і–µ–љ–µ–ґ–љ–Њ–Љ –≤—Л—А–∞–і–µ–љ–Є–Є –∞–≤—В–Њ—А—Л–љ–Њ–Ї –Њ–±–≤–∞–ї–Є–ї—Б—П –љ–∞ 72 % –Ј–∞ –≥–Њ–і!!!

—Б–љ–Њ–≤–∞ –Ї—Г–њ–Є–ї –≥–Є–і—А—Г —Б–њ–µ–Ї. —З–∞—Б—В—М –њ–Њ 1.159

>–Ш–≥—А–∞—В—М —Б—В—А–∞—В–µ–≥–Є–Є –Њ—В –њ—А–Њ–і–∞–ґ –і–Њ 16:30.

—З—В–Њ —В–Њ —В–∞–Ї–∞—П —Б—В—А–∞—В–µ–≥–Є—П –і–∞–ї–∞ –±—Л –љ–µ—Е–Є–ї—Л–є –Љ–Є–љ—Г—Б –њ–Њ–Ї–∞ —З—В–Њ

Onegin, –∞ —З—В–Њ —В–∞–Љ —В–∞–Ї–Њ–≥–Њ –љ–µ–Є–Ј–≤–µ—Б—В–љ–Њ–≥–Њ – —В–Њ ?

–Э—Г, –њ—А–Є–њ–Є—И—Г—В —Б—В–∞—В–Є—Б—В–Є–Ї–Є —З—В–Њ-—В–Њ –µ—Й–µ, –≤–Ј–і—А–Њ—З–љ—Г—В —Б–њ–µ–Ї—Г–ї—П–љ—В—Л –Љ–Є–љ—Г—В 10 – –њ—А–Є–љ—Ж–Є–њ–Є–∞–ї—М–љ–Њ –љ–Є—З–µ–≥–Њ –љ–µ –Є–Ј–Љ–µ–љ–Є—В—Б—П. –Ґ—А–µ–љ–і –≤–љ–Є–Ј.

–Э—Г, —В.–µ., —Д–Є–љ–∞–ї—М–љ—Л–є –≤—Л–љ–Њ—Б —Б–Њ —Б—А—Л–≤–∞–љ–Є–µ–Љ —Б—В–Њ–њ–Њ–≤ –Љ–µ–і–≤–µ–ґ–∞—В –µ—Й–µ –ґ–і–µ–Љ, —В–∞–Љ –Є —В–∞—А–Є–Љ –њ—Г—В—Л 3.10.

–†–Њ—Б—В —Б—А–µ–і–љ–µ–Њ—В–њ—Г—Б–Ї–љ–Њ–≥–Њ —В–∞—А–Є—Д–∞ –љ–∞ —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є—О –≤ 2010–≥. –і–ї—П –≥–µ–љ–µ—А–Є—А—Г—О—Й–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є (–њ–Њ —А–µ–≥—Г–ї–Є—А—Г—О—Й–Є–Љ –і–Њ–≥–Њ–≤–Њ—А–∞–Љ) —Б–Њ—Б—В–∞–≤–Є—В 3,6%, —Б–Њ–Њ–±—Й–Є–ї–∞ –†–С–Ъ –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М –§–µ–і–µ—А–∞–ї—М–љ–Њ–є —Б–ї—Г–ґ–±—Л –њ–Њ —В–∞—А–Є—Д–∞–Љ (–§–°–Ґ) –Р–љ–љ–∞ –Ь–∞—А—В—Л–љ–Њ–≤–∞. –Т —В–Њ–Љ —З–Є—Б–ї–µ –і–ї—П –Ю–У–Ъ —А–Њ—Б—В —В–∞—А–Є—Д–Њ–≤ —Б–Њ—Б—В–∞–≤–Є—В 5%, –і–ї—П –Ґ–У–Ъ – 9,2%, –і–ї—П “–†—Г—Б–У–Є–і—А–Њ” —В–∞—А–Є—Д—Л –±—Г–і—Г—В —Б–љ–Є–ґ–µ–љ—Л –љ–∞ 6,4%. –Ґ–∞—А–Є—Д—Л –і–ї—П –∞—В–Њ–Љ–љ—Л—Е —Б—В–∞–љ—Ж–Є–є –±—Г–і—Г—В —Б–љ–Є–ґ–µ–љ—Л –љ–∞ 2,2%.

–Т–Њ–ї—З–∞—А–∞, –љ–µ –Є–Ј–≤–µ—Б—В–љ–Њ…–і—Г–Љ–∞—О —Б—О—А–њ—А–Є–Ј—Л –Љ–Њ–≥—Г—В –±—Л—В—М –Є –љ–µ–њ—А–Є—П—В–љ—Л–µ –њ–Њ —Б—В–∞—В–Є—Б—В–Є–Ї–µ…..–∞ –Љ–Њ–ґ–µ—В –Є —Б–љ–Њ–≤–∞ –љ–∞—А–Є—Б—Г—О—В(–≤–Њ—В —Н—В–Њ–≥–Њ –≤—Б–µ –Є –ґ–і—Г—В, –∞ —З—В–Њ –љ–∞ –і–µ–ї–µ –±—Г–і–µ—В….–Љ–Њ–ґ–µ—В –Є –≤ —Н—В–Њ—В —А–∞–Ј –љ–∞—А–Є—Б—Г—О—В…–Љ–Њ–ґ–µ—В –љ–µ—В)

Onegin, –і—Г–Љ–∞—О, –≤ 18.00 –њ–Њ–≥—А—Г–ґ–µ–љ–Є–µ.

–°—Г–і—П –њ–Њ –њ–Є–Ї–Є—А–Њ–≤–∞–љ–Є—О —А–µ–є—В–Є–љ–≥–Њ–≤ –љ–µ–≥—А–∞, –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Њ–µ –і–Њ–≤–µ—А–Є–µ —В–Њ–ґ–µ –≤–љ–Є–Ј.

–Р –і–∞–љ–љ—Л–µ –њ–Њ –Т–Т–Я, –Ї–∞–Ї-—В–Њ –љ–µ —Б–Є–ї—М–љ–Њ –љ–∞—А–Њ–і —Б–Љ—Г—В–Є–ї–Є, –љ–Њ —Е–Њ—В—П –Є –љ–µ –≤–і–Њ—Е–љ–Њ–≤–Є–ї–Є —В–Њ–ґ–µ.

–•–Њ—В—П –≤–Є–і–Є–Љ–Њ —Н—В–Њ —Б–љ–Є–ґ–µ–љ–Є–µ –і–Њ–ї–ґ–љ–Њ –≤—Б–µ–ї–Є—В—М —Г–≤–µ—А–µ–љ–љ–Њ—Б—В—М –≤ –њ—А–Њ–і–Њ–ї–ґ–µ–љ–Є–µ —Б—В–Є–Љ—Г–ї–Є—А–Њ–≤–∞–љ–Є—П.

–Т–Њ–ї—З–∞—А–∞, –і–∞ –љ–µ –Њ—З–µ–≤–Є–і–љ–Њ –≤—Б–µ….–њ–Њ–є–і–µ–Љ —В—Г–і–∞ – –Ї—Г–і–∞ —Б–Њ–±–µ—А–µ—В—Б—П —В–Њ—В, —Г –Ї–Њ–≥–Њ –і–µ–љ–µ–≥ –±–Њ–ї—М—И–µ….

–љ–Њ –љ–Њ–≤–Њ—Б—В—М, —З—В–Њ –¶–С –њ–Њ–љ–Є–Ј–Є–ї —Б—А–∞–Ј—Г –љ–∞ 0.5% —Б—В–∞–≤–Ї—Г —А–µ—Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є—П – —Н—В–Њ —Б—Г–њ–µ—А –њ–Њ–Ј–Є—В–Є–≤!!!

+ –Њ–ґ–Є–і–∞–љ–Є—П –љ–µ–±–Њ–ї—М—И–Њ–є –Є–љ—Д–ї—П—Ж–Є–Є –≤ 2010…..

–њ–Њ –≥–Є–і—А–µ –љ–µ–Њ–і–љ–Њ–Ј–љ–∞—З–љ–∞—П –љ–Њ–≤–Њ—Б—В—М –≤—Л—И–ї–∞:

—Б 1 —Б—В–Њ—А–Њ–љ—Л –љ–µ —Е–Њ—А–Њ—И–Њ, —З—В–Њ –љ–µ –≤–Ї–ї—О—З–Є–ї–Є –≤ —В–∞—А–Є—Д, –∞ —Б –і—А—Г–≥–Њ–є – –љ–µ –≤—Б–µ —В–∞–Ї –њ–ї–Њ—Е–Њ, –Ї–∞–Ї –≥–Њ–≤–Њ—А–Є–ї–Є –Є –≥–Є–і—А–∞ —Б–∞–Љ–∞ —Б–Љ–Њ–ґ–µ—В —Б–њ—А–∞–≤–Є—В—М—Б—П…..

–≠–Ї–Њ–љ–Њ–Љ–Є–Ї–∞ –°–®–Р –≤—Л—А–Њ—Б–ї–∞ –њ–Њ –Є—В–Њ–≥–∞–Љ III –Ї–≤–∞—А—В–∞–ї–∞ –љ–∞ 2,8%

http://top.rbc.ru/economics/24/11/2009/348445.shtml

–£—В–Њ—З–љ–µ–љ–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М –љ–∞ 0,7 –њ—А–Њ—Ж–µ–љ—В–љ–Њ–≥–Њ –њ—Г–љ–Ї—В–∞ –љ–Є–ґ–µ –њ—А–µ–і–≤–∞—А–Є—В–µ–ї—М–љ–Њ–≥–Њ, –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–љ–љ–Њ–≥–Њ 29 –Њ–Ї—В—П–±—А—П 2009–≥.