RSS статьи

RSS статьиАмерика:

• После двух негативных недель, инвесторы использовали первую же возможность для игры на повышение.

• Два фактора мотивировали биржевых игроков к покупкам.

• Во-первых. Хорошая статистика по сектору услуг. Индекс ISM (The Institute for Supply Management’s services sector index) вырос до 50.9 пунктов в сентябре, с 48.4 в августе. Экономисты ожидали ровно 50.0 пунктов.

• Во-вторых. Высокий спрос продемонстрировал аукцион по размещению облигаций федерального займа США.

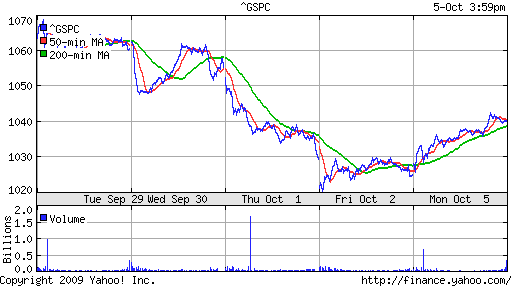

DJIA: +1,18%

DJIA: +1,18%

S&P500: +1,49%

NASDAQ: +0,98%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

(Euronews) Показатели сферы услуг Еврозоны в сентябре так же начали расти – впервые за последние шестнадцать месяцев. При этом уровень безработицы также повысился, а потребительский спрос остался слабым. Впервые с мая прошлого года индекс превысил пятидесятипроцентный уровень, отделяющий снижение от роста. Сводному показателю помогли заметные успехи французского сервисного сектора и сохранение положительной динамики в Германии, а также продвижение в сторону восстановления сферы услуг Италии и Испании.

Оптимистичные тенденции демонстрирует и сектор розничной торговли, упавший в августе меньше, чем ожидалось – на 2,6% по сравнению с показателями прошлого года.

Внимание привлекает ситуация вокруг коммуникационного гиганта “Франс-Телеком”. Вчера в концерне произошла смена менеджмента. Это, должно снять напряжённость после серии суицидов сотрудников компании. Представители профсоюзов обвиняют менеджмент в бесчеловечной реорганизации “Франс Телеком”, которая, по их мнению, и привела к самоубийству двадцати четырёх сотрудников за последние полтора года. “Франс телеком” – третья по величине компания в европейской индустрии связи. Во Франции её штат насчитывает около ста тысяч человек.

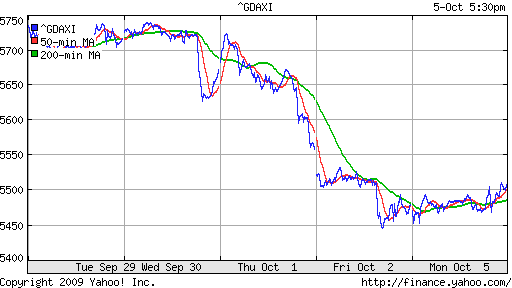

DAX: +0,75%

FTSE: +0,71%

Развивающиеся рынки:

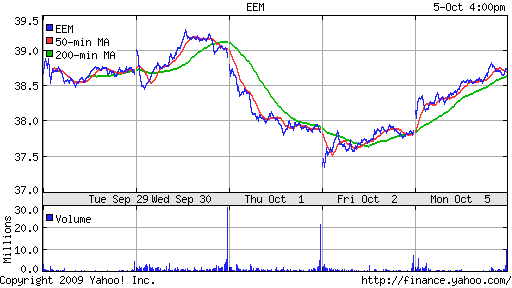

• Индикаторы рынков вернулись вверх, на исходные позиции, которые были перед пятничным провалом.

BRIC: +1,18%

MSCI EM: +0,63%

MSCI EM Eastern Europe: +0,76%

MSCI EM Latin America: +2,43%

iShares MSCI Emerging Markets Index (EEM): +2,32%

Templeton Russia and East European Fund Inc. (TRF): +2,55%

Market Vectors Russia SBI (RSX): +2,39%

Азиатские рынки:

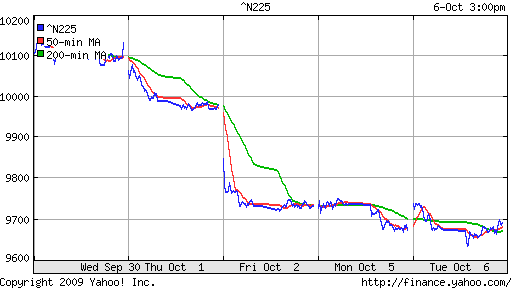

• Азиатские рынки сегодня демонстрируют умеренно позитивный настрой.

• Основные новости в Азии сегодня:

• Биржи в Китае и Индии сегодня закрыты. Ориентир на площадки в Гонконге и Яонии.

• Рост в автомобильном секторе после того, как Nissan Motor опубликовал отчет о роте на 34% продаж в северной Америке, а Mazda Motor снизила прогноз по убыткам.

• Jiangxi Copper (крупнейший китайский производитель цветных металлов) в центре внимания в секторе, показывает прирост капитализации на 3%, на фоне роста цен на сырье.

• Акции Alibaba.com, оператор крупнейшего коммерческого Китайского интернет портала, показывают сегодня прирост на уровне +5% после того, как Deutsche Bank повысил прогноз по акциям компании.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,18%

SSE Composite Index (China): — ( SSE100: —)

BSE SENSEX (India): —

АДР:

Лучше рынка показали себя АДР Вымпелома и АДР МТС, с приростом +9,81% и +7,39% соответственно.

АДР Газпрома: +1,63%.

АДР ЛУКОЙЛа: +1,57%.

Нефть:

• Сохраняет позиции на уровне $ 70 долларов за баррель.

NYMEX Crude Oil: 70,41 $/BBL (+0,65%)

Сегодня утром фьючерсы на нефть: +0,7%.

FOREX и валютный рынок:

• (Рейтер) – Доллар снижается во вторник из-за сообщения о том, что арабские государства Персидского залива ведут переговоры с Россией, Китаем, Японией и Францией том, чтобы заменить доллар на корзину альтернативных валют при торговле нефтью. Британская газета Independent написала, цитируя неназванные источники, что переговоры сосредоточены на использовании корзины валют, включающей иену, юань, евро и золото. Предлагаемый переход на новую валюту торгов может занять девять лет.

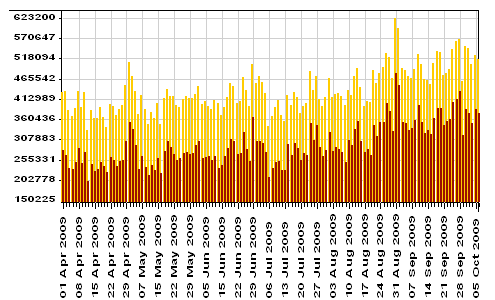

Ликвидность:

• Остатки на корсчетах на высоких уровнях.

• Ставки овернайт на относительно низких уровнях, стабильны.

MosPrime Rate: 6,29% (-0,04 пт. )

Наиболее важные для рынка новости:

Новостной фон оценивается как нейтральный.

Экономический календарь:

• 12:30 Великобритания Industrial output (Industrial production) – Промышленное производство.

• 12:30 Великобритания Manufacturing Production – Прозводство в обрабатывающей промышленности

• 15:45 США ICSC/Goldman Sachs Weekly Store Sales – Индекс продаж в розничных сетях ICSC/Goldman Sachs за предыдущую неделю.

• 16:55 США Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

Рынок:

• Чувствуется неуверенность участников рынка. Внутренних идей практически нет. Отыгрываются новости с западных рынков и конъюнктура на мировых биржевых и сырьевых площадках.

Технически:

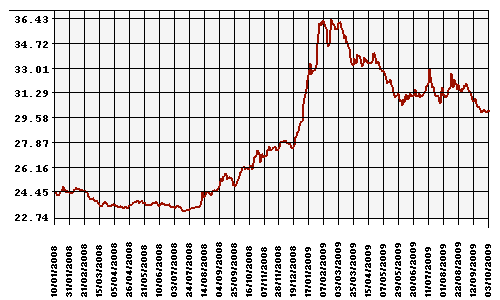

• Индекс ММВБ не может преодолеть уровень сопротивления по годовому максимуму 1200-1225 пунктов. И второй месяц консолидируется под этим уровнем.

• Уровень поддержки находится в зоне 1100-1130 пунктов.

Ожидание:

• Сигналы на открытие позитивные.

• В центре внимания курс доллара, который падает, чем дает стимул играть на повышение на рынке акций.

• Однако, очень вероятно, европейские рынки начнут день с оптимизмом, после позитивного референдума в Ирландии по Лиссабонскому договору.

• Внутридневной тренд, вероятнее всего будет растущим.

Рекомендации:

• Дейтрейдерам: От покупок.

• Среднесрочно: Удерживать позиции в бумагах первого эшелона с целью-ориентиром 1400 пунктов по индексу ММВБ.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 4

на “Утренний обзор финансовых рынков”

Подписка на комментарии к этому посту по Atom/RSS.

Просьба админа прокомментировать заявление Тройки-Диалог в связи с возможностью продажи/IPO “Связьинвеста”:

Мы несколько повысили наши прогнозы для “Центртелекома”, “Северо-Западного телекома”, “Уралсвязьинформа” и ЮТК и снизили наши ожидания для “Волгателекома”, “Сибирьтелекома” и “Дальсвязи”. В то же время мы снижаем рекомендацию по всем акциям региональных телекомов до “продавать”, поскольку для всех операторов существует риск неблагоприятных коэффициентов конвертации.

Кроме того, мы устанавливаем целевую цену для привилегированных акций “Ростелекома” на уровне $3,50 за акцию и даем рекомендацию “покупать”. Мы по-прежнему считаем, что значительный дисконт (68%) “префов” к обыкновенным акциям должен снизиться до более приемлемого уровня 30%.

и снова 1200 )))))

Напоминаю, что завтра ахтунг с корпоративными отчетами начинается. И австралийский банк поднял стоимость заемных денег (ставку рефинансирования). Может, последний раз вверх (на будущие 2-3 месяца вперед)

Oleg Kritski, а если отчеты гуд нарисуют ?!!