RSS статьи

RSS статьиАмерика:

• Несмотря на худшие, чем ожидания, статотчеты по безработице и производству в обрабатывающей промышленности, рынок несущественно “сполз”, в целом сохранив текущие уровни.

• Поддержку рынку оказал календарный фактор, т.к. традиционно в конце квартала и начале следующего, рынки растут.

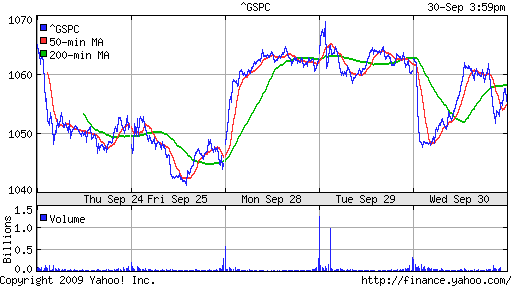

DJIA: -0,31%

DJIA: -0,31%

S&P500: -0,33%

NASDAQ: -0,08%

NASDAQ: -0,08%

Pre-Market: -0,20%

Европа:

• (Euronews) В сентябре снижение потребительских цен в 16-ти странах зоны евро оказалось сильнее прогнозов – на 0.3% по сравнению с сентябрем прошлого года.

• Британский Marks&Spencer рапортует об улучшение ситуации. Сеть универмагов, имеющая 600 магазинов в Британии и еще почти 300 в других странах, заявила, что во втором квартале продажи на национальном рынке снизились на 0,5%. Это лучший показатель за два года.

• В Германии число обращений за пособием по безработице сентябре упало на 125 тысяч без учета сезонных колебаний. Таким образом, армия безработных в крупнейшей экономике Европы составляет 3,340 млн., это 8% от активного населения. По другой статистике, которая учитывает сезонный фактор, число безработных снизилось только на 12 тысяч, однако немецкие экономисты ориентируются на первую методику.

• Европейские фондовые рынки поднимались в течение дня, но все-таки закончили последние торги сентября в минусе из-за статистики из США, где индекс деловой активности в сентябре неожиданно упал.

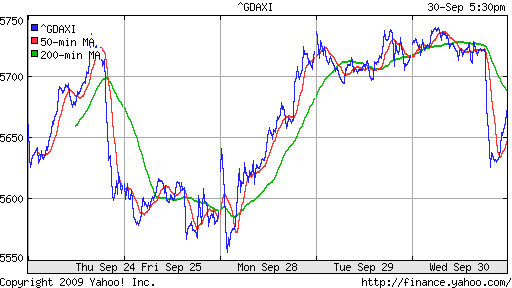

DAX: -0,67%

FTSE: -0,50%

Развивающиеся рынки:

• Умеренно растущий вектор.

BRIC: +0,14%

BRIC: +0,14%

MSCI EM: +0,09%

MSCI EM Eastern Europe: -0,88%

MSCI EM Latin America: +0,80%

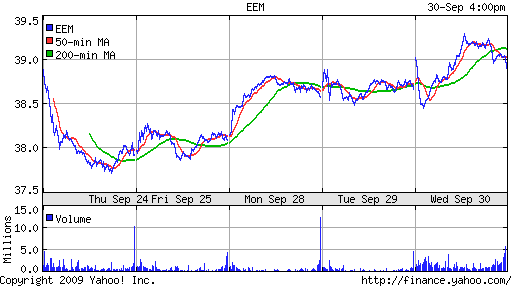

iShares MSCI Emerging Markets Index (EEM): +0,62%

Templeton Russia and East European Fund Inc. (TRF): +1,16%

Market Vectors Russia SBI (RSX): +0,47%

Азиатские рынки:

• Динамика на азиатских рынках сегодня неоднородна, и соответствует внутренним национальным новостям.

• Фабричное производство Китае, согласно сегодняшней статистики, показало прирост седьмой месяц подряд, на фоне стимулирования правительством потребительского и коммерческого кредитования.

• В Японии сегодня опубликован пессимистичный отчет ЦБ Японии, который говорит о возможном сокращении инвестиций в национальной экономике.

Значения индексов на момент подготовки обзора:

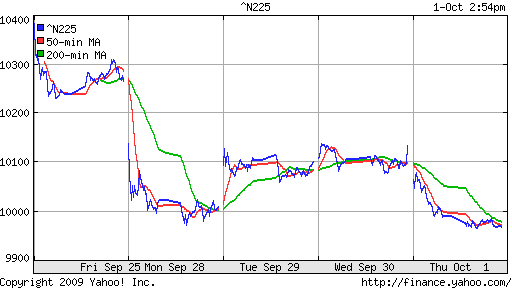

Nikkei-225 (Japan): -1,53%

SSE Composite Index (China): +0,90% ( SSE100: +1,32%)

BSE SENSEX (India): -0,04%

АДР:

Разнонаправленные результаты по итогам торгов в США.

АДР Газпрома: -0,92%.

АДР ЛУКОЙЛа: +0,09%.

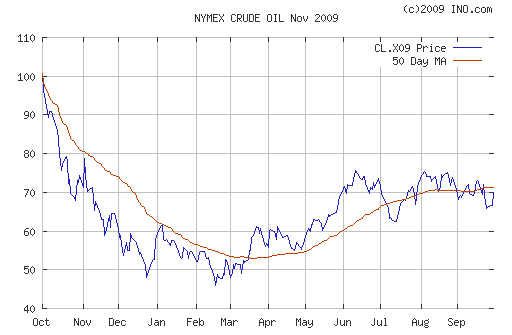

Нефть:

• На сырьевом рынке высокая волатильность.

• Несмотря на опубликованный вера рост запасов сырой нефти в США, котировки “выстрелили” более чем на 5%. Причина этому опубликованная параллельно статистика по добыче нефти странами ОПЕК, где добыча снижается второй месяц подряд.

NYMEX Crude Oil: 70,61 $/BBL (+5,52%)

Сегодня утром фьючерсы на нефть: -1,0%

FOREX и валютный рынок:

• (Рейтер) – Американский доллар на азиатских торгах в четверг с трудом удерживал позиции относительно евро и иены, снижаясь к высокодоходным, но рискованным валютам.

Ликвидность:

• Остатки на корсчетах остались на уроне предыдущего дня.

• Ставки овернайт существенно скорректировались.

MosPrime Rate: 7,42% (-0,62 пт. )

Наиболее важные для рынка новости:

Новостной фон оценивается как нейтральный.

Экономический календарь:

• 10:00 Германия Retail sales – Розничные продажи.

• 12:00 Еврозона Purchasing managers index (manufacturing) – Индекс менеджеров по закупкам в производственной сфере

• 12:30 Великобритания Purchasing managers index (manufacturing) CIPS (PMI) – Индекс менеджеров по закупкам в производственной сфере по данным CIPS

• 13:00 Еврозона Unemployment rate – Уровень безработицы

• 16:30 США Initial Jobless Claims – Первичные обращения за пособием по безработице за предыдущую неделю.тыс.

• 16:30 США Personal income / spending- Личные доходы / расходы

• 18:00 США ISM manufacturing index (Institute for Supply Management index) – Индекс деловой активности в производственной сфере Института управления поставками США

• 18:00 США Construction spending – Расходы на строительство.

Рынок:

• Жадность побеждает осторожность.

Технически:

• Индекс ММВБ тестирует на прочность уровень сопротивления по годовому максимуму 1200-1225 пунктов.

• Уровень поддержки находится в зоне 1100-1130 пунктов.

Ожидание:

• Сигналы на открытие нейтральные.

• Вероятно возобновление игры на повышение. Если сегодняшняя статистика не испортит оптимистичный настрой.

Рекомендации:

• Дейтрейдерам: От покупок по фьючерсу на индекс ММВБ/РТС.

• Среднесрочно: Удерживать позиции в бумагах первого эшелона с целью-ориентиром 1400 пунктов по индексу ММВБ.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 9

на “Утренний обзор финансовых рынков”

Подписка на комментарии к этому посту по Atom/RSS.

Да, и прошлый инвестиционный форум в Питере дал неплохой пинок рынку, месяц роста в июне!

Вот и сочинский форум, и все заявления руководства после него, будут видимо иметь такой же эффект на октябрь-ноябрь этого года.

Но после 10 декабря – не поставлю и копейки на длинную позицию, до середины января………

Братцы-хелп!

срочно нужно !

любая инфа (ссылки, статьи, публикации, проекты, положения и т.д.) касающиеся инсайда , инсайдеров и т.д.

у кого шо есть дайте наводочку ..:)

пы-сы: последнее слово читать тока слитно:)

забыл…добавить …по России…..

2fuga

к чему это ты такое ищешь?

Dmitry,

А ты прям недогада. Ему инсайд пришел, он хочет его применить, но опасается, что накажут. Вот и хочет изучить как можно и денег заработать и последствий негативных избежать. :)

Админ,

вопрос нарисовался. Не пора подумать о продаже Магнита? Он уже высоко по сравнению со всем рынком.

Да. Вырос Магнит не плохо.

Первая цель 1950-2000, чтоб частично сократить позицию.

имхо

Админ, спасибо.

К Лелик.

Давайте доживем до 10 декабря, а там посмотрим.