RSS статьи

RSS статьиАмерика:

• Опубликованная вчера, так называемая Бежевая книга ФРС, показала, что 11 из 12 региональных банков видят продолжающееся восстановление экономики.

• Стив Джобс – глава APPLE – анонсировал три новости: 1) новую программу iTunes, 2) то, что в новой версии iPod Nano 8 GB будет встроенная видеокамера и FM радио, 3) а цены на всю линейку iPod снижаются на $120.

• На фоне этих новостей наибольший рост показали банковский и высокотехнологичный сектора.

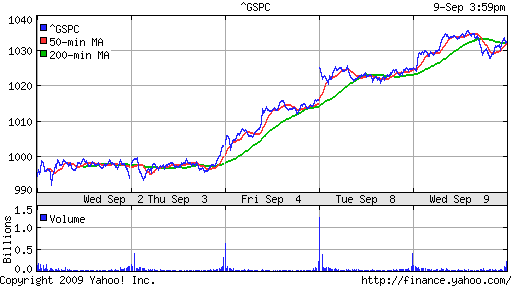

DJIA: +0,53%

DJIA: +0,53%

S&P500: +0,78%

NASDAQ: +1,11%

Pre-Market: +0,40%

Европа:

• На подъеме закрылись торги на основных европейских рынках акций. Среди лидеров повышения – бумаги автопроизводителей, в частности, благодаря главе французского Renault Карлосу Гона. Он заявил, что худшее для отрасли позади.

• Акции немецкого Commerzbank, заявившего о готовности вернуть государству госкредит, подскочили на 11% и потянули за собой вверх весь финансовый сектор.

• Также дорожали сырьевые “голубые фишки”, поскольку цены на нефть после небольшого отката в середине дня все-таки остались в районе 70 долларов за баррель. На рынке металлов ралли продолжается.

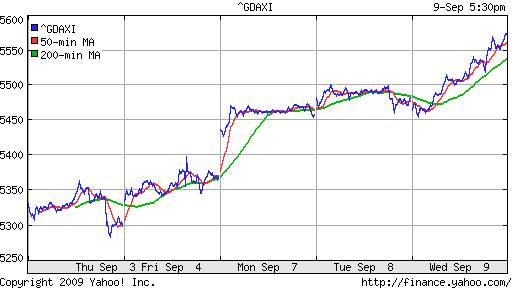

DAX: +1,69%

FTSE: +1,15%

Развивающиеся рынки:

• Российский рынок показал вчера гораздо лучшую динамику, чем развивающиеся рынки в целом.

BRIC: +0,05%

BRIC: +0,05%

MSCI EM: -0,10%

MSCI EM Eastern Europe: +1,73%

MSCI EM Latin America: +0,10%

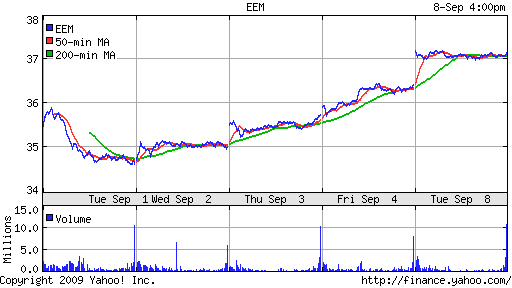

iShares MSCI Emerging Markets Index (EEM): +0,54%

Templeton Russia and East European Fund Inc. (TRF): +0,96%

Market Vectors Russia SBI (RSX): +1,17%

Азиатские рынки: MSCI Asia Pacific Index

• (Bloomberg) – MSCI Asia Pacific Index сегодня обновил годовой максимум на новостях:

• О росте прибыли на 37% в первом полугодии крупнейшего китайского производителя мяса China Yurun Food Group;

• На повышении рекомендации аналитиков Goldman Sachs по акциям второго по величине китайского оператора сотовой связи China Unicom до “buy” с “neutral”;

• И на повышении производителем чипов – Texas Instruments прогноза по прибыли и объемам продаж на 3-й квартал.

• В целом, этот новостной фон стал стимулом к повышению ожиданий инвесторов в отношении мировой экономики.

Значения индексов на момент подготовки обзора:

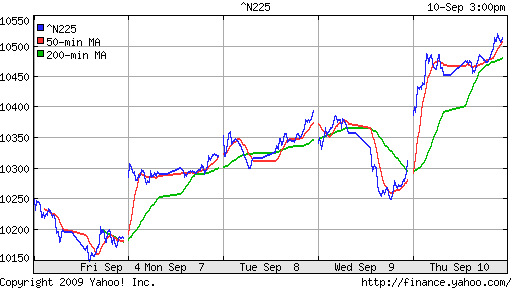

Nikkei-225 (Japan): +1,89%

SSE Composite Index (China): +0,06% ( SSE100: -0,14%)

SSE100: -0,14%)

BSE SENSEX (India): +1,01%

АДР:

Несмотря на то, что АДР доминировали рост, он оказался не равномерным. Хуже рынка АДР МТС с результатом -0,15%. По остальным русским бумагам, торгуемым на NYSE и OTC – прирост различной степени.

АДР Газпрома: +3,77%

АДР Лукойла: +6,02%.

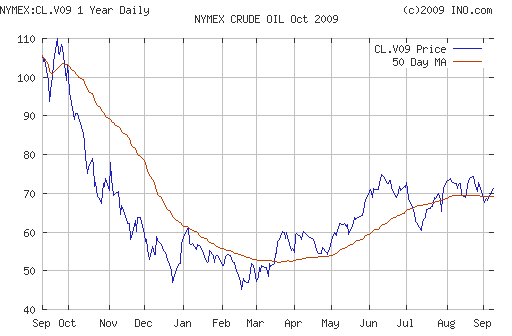

Нефть:

• (Рейтер) – Организация стран-экспортеров нефти (ОПЕК) на заседании в Вене в ночь на четверг приняла решение сохранить официальные квоты на добычу “черного золота” после того, как Саудовская Аравия на правах крупнейшего производителя отметила, что рост цен на энергоносители обусловлен подъемом в мировой экономике и что их запасы должны сокращаться.

• Эта новость подстегнула нефтетрейдеров к игре на повышение.

NYMEX Crude Oil: 71,31 $/BBL (+0,29%)

Сегодня утром фьючерсы на нефть: +1,50%

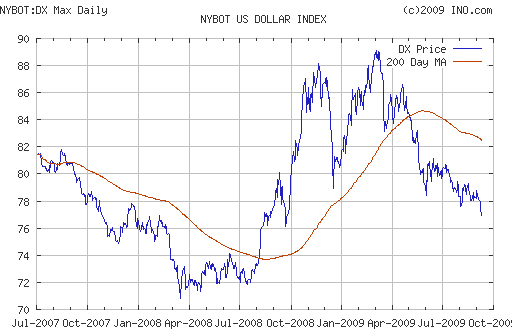

FOREX и валютный рынок:

• Доллар падает дальше. Это на руку российской экономике.

• Как говорится: что немцу смерть, то русскому хорошо.

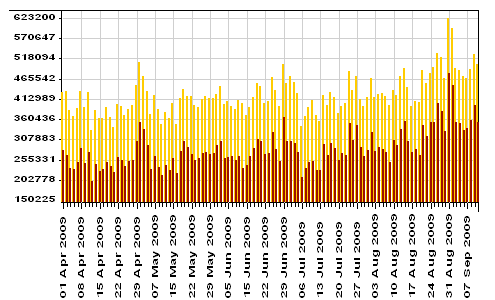

Ликвидность:

• Остатки рублевых средств на корсчетах коммерческих банков на высоких уровнях.

• Ставки овернайт демонстрируют нестабильность.

MosPrime Rate: 8,00% (-0,21 пт. )

Наиболее важные для рынка новости:

• (Рейтер) – Объем производства валового внутреннего продукта (ВВП) РФ во втором квартале 2009 года упал на 10,9 процента к аналогичному периоду прошлого года, сообщил Росстат окончательную оценку.

Новостной фон оценивается как нейтральный.

Экономический календарь:

• 10:45 Франция Industrial Production – Промышленное производство

• 15:00 Великобритания Bank of England interest rates decision – Решение Банка Англии по процентным ставкам

• 16:30 США Trade Balance – Торговый баланс.млрд.

• 16:30 США Initial Jobless Claims – Первичные обращения за пособием по безработице за предыдущую неделю.тыс.

• 17:00 Канада Bank of Canada interest rates decision – Решение Банка Канады по процентным ставкам

• 19:00 США Crude Oil Stocks – Запасы сырой нефти на конец предыдущей недели,млн. баррелей

Рынок:

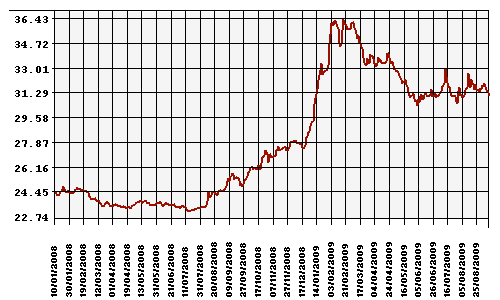

• Российский рынок сохраняет оптимизм.

Технически:

• Технические сигналы по индексам ММВБ и РТС изменились на растущие, в среднесрочной перспективе.

• Сохраняется краткосрочный растущий тренд, с сопротивлением на уровне 1200 пунктов по индексу ММВБ.

Ожидание:

• Сигналы с внешних рынков на начало дня – позитивные.

• День начнется с роста.

Рекомендации:

• Дейтрейдерам: играть от покупок по индексу ММВБ/РТС с целью 1200 пунктов по индексу ММВБ.

• Среднесрочно: Удерживать позиции в бумагах первого эшелона с целью-ориентиром 1400 пунктов по индексу ММВБ.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 8

на “Утренний обзор финансовых рынков”

Подписка на комментарии к этому посту по Atom/RSS.

«Доллар падает дальше. Это на руку российской экономике».

С чего бы?

По сберу не дают расти несколько инвесткомпаний. которые на продавали опционов по 60 руб сбер на 14 сентября. Поэтому не пускают выше 59 руб. Готовьтесь к оахренительному рывку в понедельник

Бегемот, не обманывайте людей. в страйке 6000 продано всего 6800 коллов. для сбера это капля в море, сравните со страйком 5000, где продано 92000 контрактов. и сентябрьская экспирация – сегодня, а не 14-го, не тупите.

Спасибо за нежное и вежливое напоминание. Вам помогло ваше сравнение сегодня?

а вы с какой целью интересуетесь? ))

бегемот знаем про сбер молчи пусть заходят по 70 в сбер кто не знает

берите, берите сбер, а то не хватит, все разберут новозелландские инвсторы )))

Buy a business, don’t rent stocks.

Big B.