RSS статьи

RSS статьиАмерика:

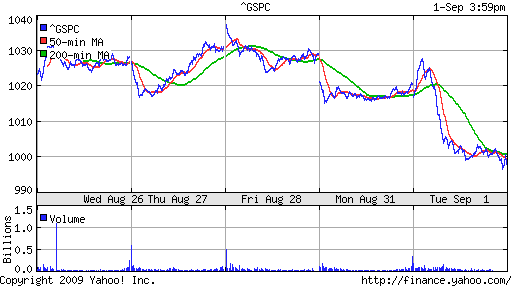

• Подтверждая постулат, что инвесторы часто иррациональны, вчера на фоне неплохих макроэкономических и корпоративных новостей мы увидели масштабную коррекцию.

• Лучше ожиданий оказалась статистика по продаже домов и деловой активности.

• Индекс деловой активности в производственной сфере (Institute for Supply Management’s manufacturing index) показал впервые прирост с января 2008 года. Индекс вырос до 52.9 пунктов с 48.9 в предыдущий месяц, на фоне ожиданий роста до 50.5 пунктов.

• Количество сделок с недвижимостью выросло на 3.2%, против ожиданий прироста на 1.5%. При этом, однако, расходы на строительство снизились на 0,2%, против ожиданий, что этот показатель останется неизменным.

• Правительственная программа по стимулированию спроса на автомобили Cash for Clunkers (Дословно “Деньги на драндулеты”, Plan.ru) дала эффект. Продажи Ford Motor выросли в Августе на 17%, к предыдущему году. Однако, ожидания были более оптимистичными, ожидался прирост на 22%. Так же, о приросте продаж на 6%, впервые за 16 месяцев, сообщила и Toyota. А General Motors и Chrysler вновь разочаровали, продемонстрировав в продажах снижение.

• Аукционный дом eBay сообщил, что нашел покупателя на 65% акций, в виде консорциума частных инвесторов во главе с венчурным фондом Silver Lake, на сервис Skype, за $1.9 миллиарда.

• Несмотря на эти новости, на рынке прошли распродажи под лейтмотивом – “Восстановление на финансовых рынках неоправданно опережает реальное восстановление экономики”.

• Основной удар продавцов пришелся на финансовый сектор. За вчерашнюю сессию банковский индекс KBW Bank (BKX) index потерял 5.8%, после роста в 20% за все лето.

DJIA: -1,96%

DJIA: -1,96%

S&P500: -2,00%

NASDAQ: -2,21%

Pre-Market: +0,20%

Pre-Market: +0,20%

Европа:

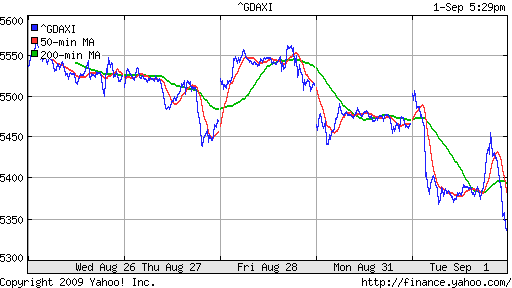

• Европейские акции показали самое существенное снижение за две недели. Аутсайдерами стали банки и компании сырьевого сектора. Инвесторы посчитали, что потенциал роста мировой экономики несколько переоценен и взяли ориентир не на статистику, а на реальные корпоративные отчеты.

• В Германии безработица без учета сезонного фактора в августе выросла с 8,2% до 8,3%.

• Правительственные программы по стимулированию спроса на автомобили дали эффект и в Европе. Отчеты за август показали рост продаж машин во Франции на 7% и Италии на 8%. В Испании они остались на уровне июля. Это – прогресс, учитывая, что обвал продолжался полтора года без перерыва.

DAX: -2,40%

FTSE: -1,82%

Развивающиеся рынки:

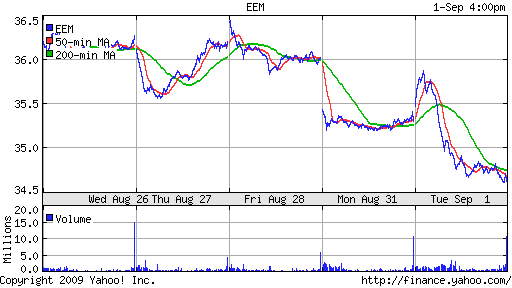

• Странно. Но индикаторы развивающихся рынков продемонстрировали очень умеренную негативную динамику, чем можно было бы ожидать на фоне обвала рынков в США и Европе, и на сырьевых площадках.

BRIC: -0,32%

MSCI EM: +0,32%

MSCI EM Eastern Europe: -0,34%

MSCI EM Latin America: -1,70%

iShares MSCI Emerging Markets Index (EEM): -1,90%

Templeton Russia and East European Fund Inc. (TRF): -3,24%

Market Vectors Russia SBI (RSX): -2,89%

Азиатские рынки:

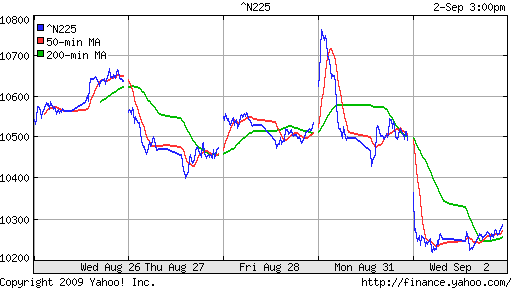

• Сегодня в Азии лидерами снижения являются компании финансового сектора.

• Отмечу, что азиатские развивающиеся рынки демонстрируют несмотря ни на что умеренный прирост индексов.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -2,36%

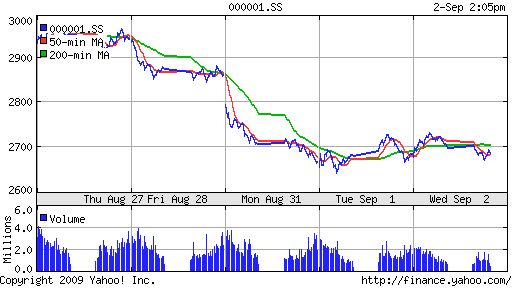

SSE Composite Index (China): +0,29% ( SSE100: +0,14%)

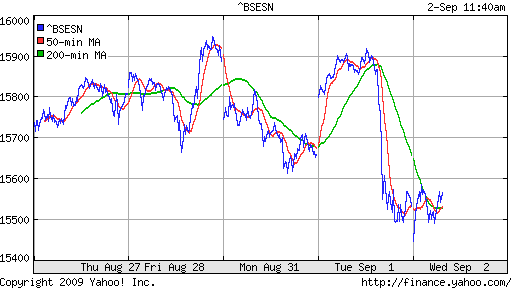

BSE SENSEX (India): +0,12%

АДР:

Российские АДР продемонстрировали весьма умеренное снижение на торгах в США. АДР Газпрома: -1,28%, АДР Лукойла: -0,02%.

Нефть:

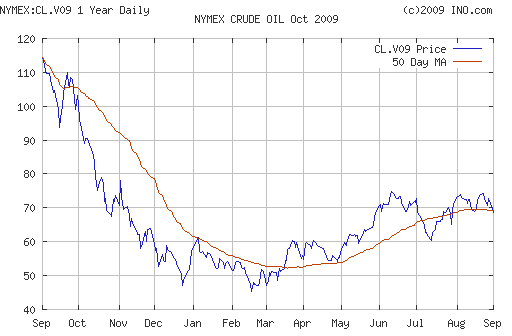

• Несмотря на резкое сокращение запасов в США, нефтяные котировки потеряли 3% на вчерашней сессии. Сырьевой рынок вступил в стадию высокой корреляции именно с фондовыми площадками, а не с реальным сектором и новостями.

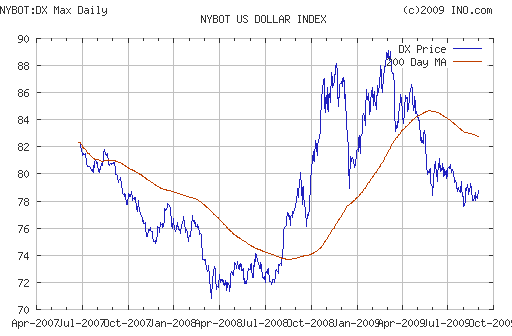

• Еще, на падение цен в сырьевом секторе, повлияло вчерашнее укрепление доллара.

• По данным API (американский институт нефти), запасы нефти в Соединенных Штатах за минувшую неделю, завершившуюся 28 августа, сократились на 3,2 миллиона баррелей до 343,5 миллиона баррелей. Опрошенные Рейтер аналитики ожидали, что сокращение составит всего 600.000 баррелей.

NYMEX Crude Oil: 68,05 $/BBL (-2,81%)

Сегодня утром фьючерсы на нефть: +0,75%

FOREX и валютный рынок:

• (Рейтер) – Американский доллар на азиатских торгах в среду снижается к иене и даже упал на какое-то время до уровня семинедельного минимума к японской валюте, интерес к которой вырос на фоне спада на фондовых рынках и опасений по поводу судьбы финансового сектора. По отношению к евро доллар продемонстрировал небольшое повышение. Японская иена традиционно воспринимается как один из самых верных способов сохранить средства. Аналитики не раз указывали на то, что сентябрь является самым неудачным месяцем для фондовых рынков, и в этом году они снова оказались правы: за Уолл-стрит вниз потянулись азиатские биржи, лишив инвесторов всякого желания вкладываться в рискованные активы, в том числе в высокодоходные валюты.

Ликвидность:

• Остатки рублевых средств на корсчетах коммерческих банков спали.

• Ставки овернайт продолжают снижаться упали.

MosPrime Rate: 6,67% (-0,38 пт. )

Наиболее важные для рынка новости:

Новостной фон оценивается как нейтральный.

Новостной фон оценивается как нейтральный.

Экономический календарь:

• 13:00 Еврозона GDP (National accounts) – Валовый внутренний продукт (ВВП)

• 13:00 Еврозона Producer price index, PPI – Индекс цен производителей.

• 16:15 США ADP employment – Отчет ADP по числу рабочих мест в частном секторе

• 18:00 США Factory Orders – Производственные заказы

• 18:30 США Crude Oil Stocks – Запасы сырой нефти на конец предыдущей недели,млн. баррелей

• 22:00 США FOMC meeting minutes – Протоколы заседания FOMC.

•

Рынок:

• Российский рынок демонстрирует устойчивость к падению.

Технически:

• Индексы ММВБ и РТС находятся в широко проторгованном диапазоне консолидации, возле верхнего его уровня, находящегося в районе 1100-1000 пунктов по обоим индексам.

Ожидание:

• Сигналы с внешних рынков к началу торгов нейтральные.

• На утро неустойчивое равновесие.

• Ситуация не очевидна.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: Удерживать позиции в бумагах первого эшелона с целью-ориентиром 1400 пунктов по индексу ММВБ.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 12

на “Утренний обзор финансовых рынков”

Подписка на комментарии к этому посту по Atom/RSS.

Парадоксально – расти не хотим и падать упорно не желаем, хотя в обоих случаях есть на чем. Это признак сильного или тупого рынка?

Это признак того, что кому-то пихают за обе щеки. Вот выход из этой колбасы и покажет кто (быки или медведи) не сможет потом еще очень долго вынуть.

smart-gun, грубо, но точно :)

День десятый. Телекомы растут. Все аналитики молчат как воды в рот набрали. На финаме пишут про какие угодно акции типа “в лидерах роста сегодня”, но не про телекомовские, которые и есть на самом деле лидеры. Чего-то тут не чисто.

Всё что ещё не отросло и есть идеи подбирают, Армаду продал, но РБК брать боюсь, в Транснефти не дождался корретоза вошел на все по рынку.

Похоже, завтра увидим 1055 по мамбе, откуда отскок. А дальше – хз. Всем хорошего вечера!

Кто верит в падающую Луну – зажмурьтесь ))

Andrei_J, движение сильное по телекам и ни 1 комметария…хм…. видимо да – ни у кого нет в портфеле….))))

БКС пару раз отписался по телекомам что-то вроде “опасное это дело, потому как непонятное”, да и минотариям невыгодно покупать акции МРТ. А вот так http://www.prime-tass.ru/news/comments/-101/%7B76E25AEA-8A7C-45CE-A5D7-BB83BDA467A8%7D.uif г. аналитик из ИК Галлион Капитал высказался.

В общем, вывод, по их мыслям, такой – пока еще рано нам телекомы покупать. И вообще – глупости всё это.

Теперь вот не знаю как быть – хоть бери и продавай их. А то всю преКРАСНУЮ картину портфеля портят.

Ну а чего нового то – телекомы растут последними :)

По поводу МРК) Учите матчасть.

Viva,

Ты не переживай, мы учим, учим – в портфели взяли, дивиденды получили, реинвестирование вовремя сделали.