RSS статьи

RSS статьиАмерика:

• Bloomberg навал вчерашнюю сессию “кислой”.

• Отчет о количестве заказов на товары длительного пользования (durable goods orders) показал снижение этого показателя на 2.5% в июне.

• А больше всего на рынке вчера говорили о партнерстве Yahoo и Microsoft, которые объединились против монополии Google в область интернет-поиска и контекстной рекламы. При этом существуют сомнения, что они смогут противостоять Гуглу.

• (Рейтер) – Рецессия в американской экономике идет на спад в большинстве регионов Соединенных Штатов, однако ситуация на рынке труда остается сложной, говорится в опубликованном в среду докладе Федеральной резервной системы США, известном как “Бежевая книга”.

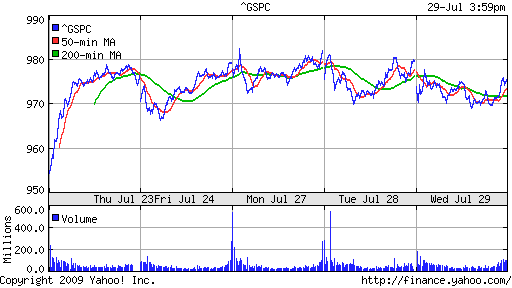

DJIA: -0,29%

DJIA: -0,29%

S&P500: -0,46%

NASDAQ: -0,39%

Pre-Market: +0,25%

Pre-Market: +0,25%

Европа:

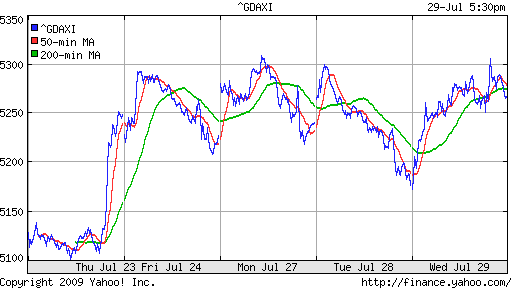

• (Euronews) В первом полугодии прибыль крупнейшего банка зоны евро по размеру рыночной капитализации испанского Banco Santander упала всего на 4,5%. Крупнейший банк Германии Deutsche Bankс апреля по июнь заработал более 1 млрд. евро, прирост прибыли составил 68%. Кроме того, порадовал отчетом фармконцерн Bayer. На этом рынок и подрос.

DAX: +1,85%

FTSE: +0,40%

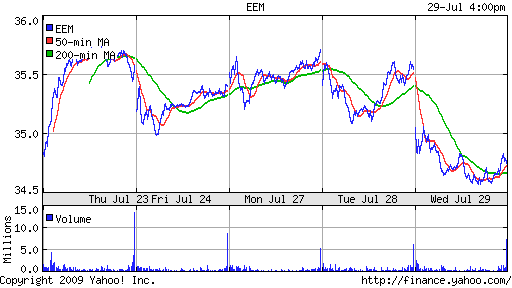

Развивающиеся рынки:

• Индикаторы развивающихся рынков показали негативные результаты.

BRIC: -2,53%

MSCI EM: -1,69%

MSCI EM Eastern Europe: -2,61%

MSCI EM Latin America: -1,78%

iShares MSCI Emerging Markets Index (EEM): -2,25%

Templeton Russia and East European Fund Inc. (TRF): -7,48%

Market Vectors Russia SBI (RSX): -3,61%

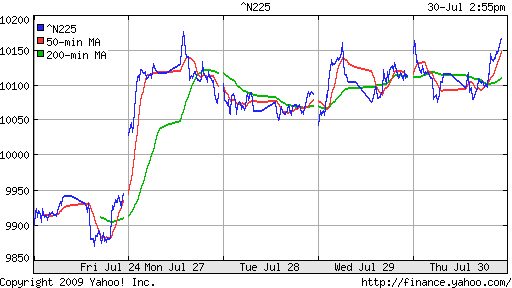

Азиатские рынки:

• Промышленное производство в Японии активно восстанавливается после кризиса, демонстрируя четвертый месяц прирост, с динамикой наилучшей за последние 56 лет.

• В целом динамика на азиатских рынках сегодня имеет умеренно позитивную тенденцию.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,27%

SSE Composite Index (China): +0,40% ( SSE100: +0,04%)

SSE100: +0,04%)

BSE SENSEX (India): +0,25%

АДР:

Индикативно важные АДР Газпрома потеряли вчера на американской сессии 4.45%, что соответствует котировкам локального рынка.

Нефть:

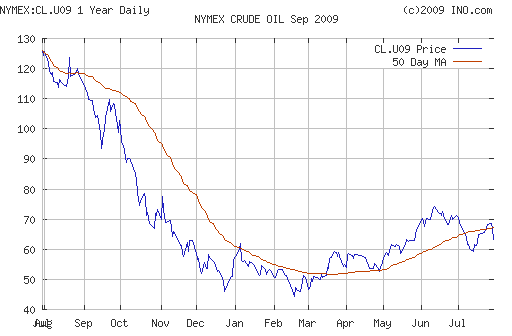

• (Рейтер) – Цены на нефть опустились ниже отметки в $66 после неожиданного роста запасов в США.

NYMEX Crude Oil: 63,35 $/BBL (-5,77%)

Сегодня утром фьючерсы на нефть: нейтрально.

FOREX и валютный рынок:

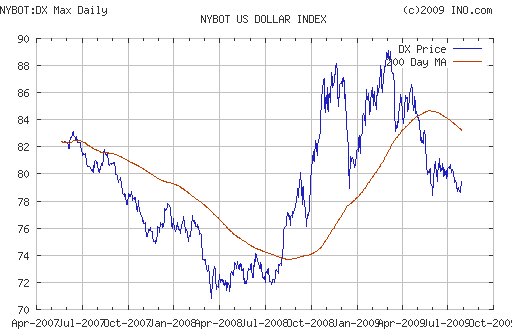

• После вчерашнего резкого укрепления доллара, сегодня его курс к евро, и корзине мировых валют не изменился.

Ликвидность:

• Остатки рублевых средств на корсчетах коммерческих несущественно выше.

• Ставки овернайт резко подскочили.

MosPrime Rate: 7,79% (+1,16 пт. )

Наиболее важные для рынка новости:

• (Рейтер) – Правительство РФ отказалось от идеи получить дополнительно 60 миллиардов рублей в 2010 году за счет повышения налогов на Газпром, поскольку госкомпания пообещала бюджету ту же сумму за счет увеличения экспорта и ожидаемого повышения цен на газ для Европы, сказал журналистам источник в одном из финансовых ведомств.

Экономический календарь:

• 10:00 Великобритания Nationwide house price index – Индекс цен на жилье

• 11:50 Германия Unemployment rate – Уровень безработицы

• 13:00 Еврозона Business climate indicator – Индикаторы делового климата.

• 16:30 США Initial Jobless Claims – Первичные обращения за пособием по безработице за предыдущую неделю

• США Публикация отчетности компаний: Exxon Mobil, Motorola, Travelers

Рынок:

• Ударом для российских участников рынка стал обвал рубля и обвал нефтяных котировок.

Технически:

• Рынок тестирует в качестве поддержки зону 975-1000 пунктов по индексу ММВБ.

Ожидание:

• На утро, ориентируясь на Азию, курс доллара и котировки нефти, мы имеем позитивные сигналы.

• Вероятно внутри дня мы увидим позитивнуюдинамику.

Рекомендации:

• Дейтрейдерам: от покупок.

• Среднесрочно: Удерживать сформированные позиции в бумагах первого эшелона.

• С инвестиционными целями: Удерживать ранее сформированные долгосрочные инвестиционные портфели.

Комментариев: 3

на “Утренний обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

доллар к рублю прибавляет 50 коп с утра, это явно не позитивный сигнал

для кого как )))

РАЛЛИИИИИИИИИИИИИИИИИ :))))))))))))))))