RSS статьи

RSS статьиАмерика:

• Произошло разделение по секторам. Потеряли акции нефтяных компаний, вслед за существенной коррекцией фьючерсов на нефть. Однако, акции компаний финансового сектора росли в цене, после публикации Индекса деловой активности в сфере услуг (ISM service index), который оказался лучше ожиданий.

• Корпоративные новости. Pepsi сообщила, что инвестирует в развивающийся российский рынок дополнительно $1 миллиард на расширение производства в течение 3-х лет, так как считает этот рынок сбыта перспективным. Общий объем инвестиций Пепси составит более чем $4 млрд.

• Одна из крупнейших мировых горнорудных компаний Rio Tinto продала дочернюю компанию Alcan за $1.2 млрд., т.к. нуждалась в финансовых ресурсах для покрытия текущих обязательств.

• На фоне этих противоречивых сигналов, рынок показал разнонаправленные итоги по индексам.

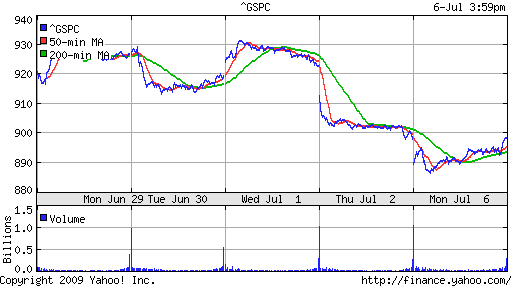

DJIA: +0,53%

DJIA: +0,53%

S&P500: +0,26%

NASDAQ: -0,51%

NASDAQ: -0,51%

Pre-Market: -0,15%

Европа:

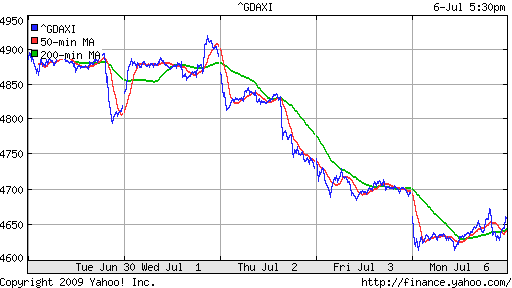

• (Euronews) Снижением основных индексов закрылись в понедельник торги на европейских фондовых рынках. На это во многом повлияло снижение цен на нефть – до 64 долларов за баррель. На этом фоне акции крупнейших нефтяных компаний потеряли в цене от 2,5 до 3,5%. Снижались также котировки представителей горнодобывающего сектора вслед за снижением цен на основные металлы, которые потеряли от 3,5 до 9%. Не слишком благоприятно складывалась ситуация и для акций компаний финансового сектора, поскольку инвесторы не ожидают скорого восстановления экономики.

DAX: -1,20%

FTSE: -0,98%

Развивающиеся рынки:

• Вновь российский рынок показал динамику, худшую в развивающемся секторе.

BRIC: -3,10%

MSCI EM: -1,96%

MSCI EM Eastern Europe: -4,70%

MSCI EM Latin America: -2,04%

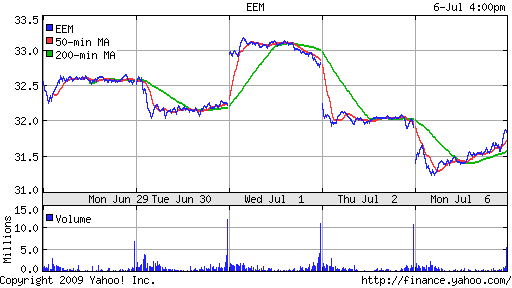

iShares MSCI Emerging Markets Index (EEM): -0,22%

Templeton Russia and East European Fund Inc. (TRF): -5,94%

Market Vectors Russia SBI (RSX): -2,68%

Азиатские рынки:

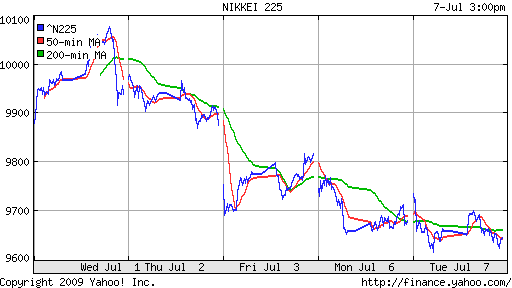

• На азиатских площадках сегодня умеренно разнонаправленные результаты по индексам.

• Снижаются, так же как в США и Европе, акции горнорудных и нефтяных компаний.

• Однако, рост идет в секторе генерации. Акции крупнейшей азиатской компании по производству электричества Tokyo Electric Power Co. выросли на 1,2% до двухнедельного максимума, и задали тон в секторе.

• А высокотехнологический сектор растет после того, как аналитики BNP Paribas SA повысили рекомендацию до “покупать” по акциям Samsung Electronics – крупнейшего мирового производителя чипов.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,34%

SSE Composite Index (China): -0,89% ( SSE100: -0,57%)

BSE SENSEX (India): +0,26%

АДР:

АДР Газпрома показали худший результат (-7,21%), при среднем падении русских АДР на 3% . При этом обороты по всем АДР были существенно ниже среднедневных.

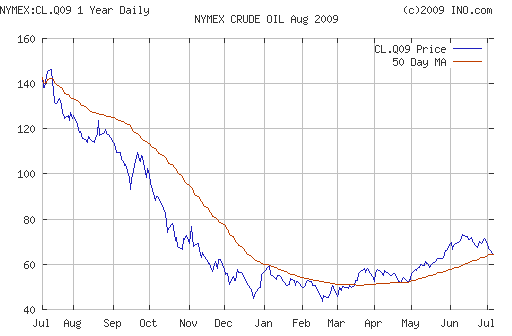

Нефть:

• Котировки нефти снижаются на фоне падения оптимизма в отношении сроков восстановления мировой экономики и неопределенности в сроках восстановления спроса на энергоносители.

NYMEX Crude Oil: 64,05 $/BBL (-4,02%)

Сегодня утром фьючерсы на нефть: +0,15%

FOREX и валютный рынок:

• (Рейтер) – Иена удерживает позиции к основным валютам мира на торгах во вторник на фоне спада оптимизма по поводу скорого восстановления глобальной экономики. Доллар был стабилен после падения до пятинедельного минимума к иене накануне после опубликованных на прошлой неделе слабых данных о занятости в экономике США.

Ликвидность:

• Остатки рублевых средств на корсчетах коммерческих банков близки к годовым минимумам. Участники рынка, вероятно, перекладываются в доллар.

• Ставки на МБК находятся в текущем диапазоне колебаний 6-7%

MosPrime Rate: 6,35% (+0,06 пт. )

MosPrime Rate: 6,35% (+0,06 пт. )

Новости:

• Внимание приковано к визиту Обамы в Москву. Предварительные результаты пока выглядят позитивными.

• Корпоративный новостной фон говорит о возобновлении деловой активности.

Экономический календарь:

• 12:30 Великобритания Industrial output (Industrial production) – Промышленное производство.

• 12:30 Великобритания Manufacturing Production – Прозводство в обрабатывающей промышленности

• 14:00 Германия Manufacturing orders – Промышленные заказы.

• 15:45 США ICSC/Goldman Sachs Weekly Store Sales – Объем розничных продаж в крупных супермаркетах по данным UBS/ICSC за предыдущую неделю.

• 16:55 США Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

Рынок:

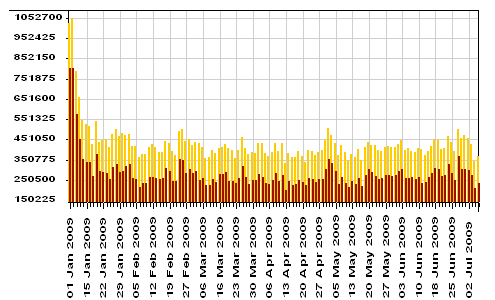

• День за днем снижается активность на рынке, что заметно сказывается на ликвидности.

Технически:

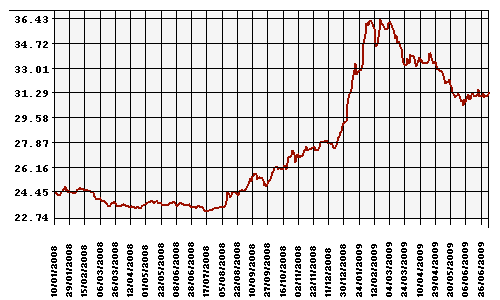

• Рынок вчера закончил торги на уровне поддержки в районе 925 пунктов по индексу ММВБ.

• Результаты сегодняшних торгов уточнят техническую картину.

• Следующий уровень поддержки 780-800 пунктов. Сопротивление 1000 пунктов.

Ожидание:

• Падение нефтяных котировок, вероятно, предопределит негативное открытие.

• Дальнейшая внутридневная динамика рынка неочевидна.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: От покупок в бумагах первого эшелона, с целю 1400 пунктов по индексу ММВБ.

• С инвестиционными целями: Удерживать ранее сформированные портфели.

Комментариев: 9

на “Утренний обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

покупок не вижу вообще……..действительно все переложились в бакс (((( опять 25

если покупок не будет – то хана и очень скоро свезут нас много ниже…..

верно админ предположил – бакс тарют……..причем сильно..но аккуратно…..

так что скора он будет по 40 рублей а рынок на уровне 40 по индексу…..

Пугачие какие…

Тов. Fuga! Выражаю Вам отдельную благодарность за удвоение моего счета (по следам ваших советов).

Но на машину мужу пока не хватает…

Может быть еще поторгуете с комментариями о сделках? Когда конец траура по Джексону?

Фуга,

что за депрессивный взгляд на рынок?

Совершенно очевидно, что рынок в боковике, коридор которого конечно вскоре слегка расширится. Боковик продлится до сентября-октября (на ожиданиях второй волны кризиса).

Но фишка про вторую волну кризиса в том, что это “развод” пипла. Об этом говорит хотя бы тот факт, что об этой волне говорят уже все кому не лень. Много Вы вспомните кризисов, о пришествии которых талдычили бы на каждом углу? Лично я ни одного такого не помню, все они приходили как-то неожиданно.

А в начале октября, когда никакой волны не накатит, народ ломанётся скупать акции … продлится это до нового года.

И за эти недолгие три месяца из акций спокойно выйдут кукловоды, что одновременно распространяли слухи и скупали акции.

блевок вниз должнен быть, а вот когда – хз

Нонейм – это не паника…а так…вариации в слух…уж простите мне мою слабость:)……что касается меня субъективно – яб с удовольствем увидел Сбер по 120 и там слился бы ……..но …..объективно я склонен ко Сберу на уровне лоу или 20..не выше….. что основывается на экономических фактах и показателях в моей интерпритации…поэтому и пишу про 40 индекс…….а уж как будет -посмотрим в годовщину грузинской войны :)

Сестра: запомни я Советов не даю! тем более бесплатно!:)

конец траура намечен на 10 июля……….входить в рынок буду скорее всего на закрытии в пятницу…..

ПыСы – млин… мужу завидую..да……

Noname, жму руку!!!!

Мне тут парировали:

просто мы на Титанике, он поврежден, уже кренится и вот-вот пойдет на дно. А народ кричит, просто констатируя неизбежное.

Интересное сравнение … почему бы и нет …