RSS статьи

RSS статьиАмерика:

• Участники рынка в конце недели были негативно впечатлены отчетами по безработице, которая показала худшие значения за 26 лет, и по потребительскому доверию (consumer confidence). При этом, корпоративные новости отошли на второй план.

• В пятницу торгов небыло.

DJIA: —

DJIA: —

S&P500: —

NASDAQ: —

Pre-Market: -0,62%

Pre-Market: -0,62%

Европа:

• (Euronews) Cессия пятницы на европейских фондовых рынках закрылась в минусе. Торги проходили вяло, сказывалось отсутствие главного ориентира: биржи США отдыхали. В то же время статистика из самой Европы не сумела обнадежить инвесторов.

• По окончательным оценкам, в июне индикатор, отражающий активность сферы услуг стран зоны евро, составил 44,7 пункта, что ниже уровня мая. Уже 13 месяцев значение показателя держится ниже 50-ти, что свидетельствует о спаде в отрасли.

• В мае объем промышленного производства в Испании, четвертой по величине экономике зоны евро, рухнул на 20,5%. Таким образом, усилия правительства по стимулированию экономики пока результатов не принесли. Ранее о более резком, чем ожидалось промышленном спаде – правда, по итогам апреля – сообщили другие крупные игроки зоны евро, Франция и Германия.

DAX: -0,22%

FTSE: +0,05%

Развивающиеся рынки:

• Восточноевропейские площадки показали динамику, худшую в секторе.

BRIC: +0,13%

BRIC: +0,13%

MSCI EM: +0,02%

MSCI EM Eastern Europe: -0,83%

MSCI EM Latin America: -0,41%

iShares MSCI Emerging Markets Index (EEM): —

Templeton Russia and East European Fund Inc. (TRF): —

Market Vectors Russia SBI (RSX): —

Азиатские рынки:

• Снижение в Японии по всему фронту бумаг, на фоне вновь негативных ожиданий по поводу сроков восстановления мировой экономики из рецессии. Кроме того, негативными ориентирами для Японии сегодня стали: укрепляющаяся против доллара йена, и косвенный индикатор – снижение компаниями морскими перевозчиками тарифов, на фоне резкого падения грузопотока.

• Однако. Корейский, китайский и индийские рынки демонстрируют оптимизм, после того как Bank of Korea сообщил о намерении повысить учетную ставку в ноябре, для снижения инфляции и на фоне ожидающегося “отскока” в экономике.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1,06%

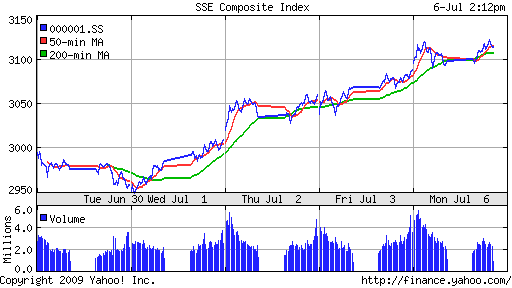

SSE Composite Index (China): +0,76% ( SSE100: +1,25%)

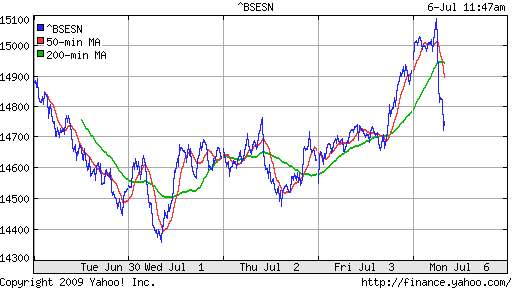

BSE SENSEX (India): +0,73%

АДР:

Ориентиров нет, т.к. торгов в США в пятницу небыло.

Нефть:

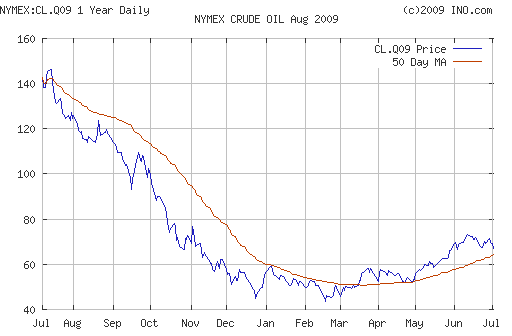

• (Bloomberg) Падение котировок нефти на фоне укрепления доллара, спекуляциях на новостях о росте запасов сырья, и падении спроса на энергоносители из-за рецессии.

NYMEX Crude Oil: 66,73 $/BBL (—)

Сегодня утром фьючерсы на нефть: -2,22%

FOREX и валютный рынок:

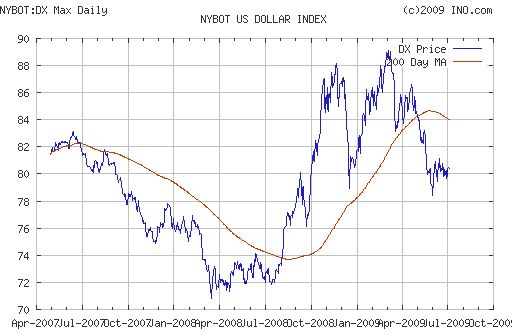

• На валютном рынке нарастет неопределенность, в преддверии саммита Ж8 (G8) в Италии на этой неделе, где, ожидается, Россия и Индия поднимут вопросы доверия к Доллару, как к резервной валюте.

Ликвидность:

• (!) Резко упали остатки рублевых средств на корсчетах коммерческих банков. Причина этого пока не ясна.

• Ставки на МБК находятся в текущем диапазоне колебаний 6-7%

MosPrime Rate: 6,29% (-0,09 пт. )

Новости:

• (Euronews) Евросоюз и Турция уже 13 июля подпишут межправительственное соглашение о строительстве газпровода “Набукко”. Труба, по которой каспийский и ближневосточный природный газ должен доставляться в Европу в обход России, пройдет через территорию Турции, Болгарии, Румынии, Венгрии и Австрии. До последнего времени Анкара не соглашалась подписывать договор, требуя права закупать 15% газа из “Набукко” по льготной цене. Новость негативна для Газпрома.

• Внимание спекулянтов и инвесторов будет приковано к встрече Медведева и Обамы в Москве сегодня-завтра, и результатам этих переговоров.

Экономический календарь:

• 18:00 США ISM service index (Institute for Supply Management index) – Индекс деловой активности в сфере услуг Института управления поставками США

Рынок:

• На рынке все больше участников боится предпринимать какие-либо решения, на фоне нарастающей неопределенности.

Технически:

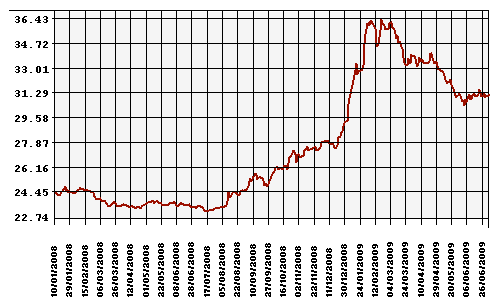

• Рынок пока не может преодолеть сопротивление на уровне 1000 пунктов по индексу ММВБ.

• И имеет поддержку на уровне 925 пунктов по индексу ММВБ.

Астрологически:

• Сегодня полнолуние. Неблагоприятный день для спекуляций.

• Замечено, что в полнолуние рыба клюет хуже.

Ожидание:

• Новостной фон, и сигналы к открытию негативные.

• Торги начнутся с гэпа вниз порядка -1%..-2%.

• Дальнейшая внутридневная динамика не рынка неочевидна.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: От покупок в бумагах первого эшелона, с целю 1400 пунктов по индексу ММВБ.

• С инвестиционными целями: Удерживать ранее сформированные портфели.

Комментариев: 13

на “Утренний обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

>Резко упали остатки рублевых средств на корсчетах коммерческих банков. Причина этого пока не ясна.

Ясень пень, это же полнолуние!

Есть какие либо предположения по остаткам на кор счетах? они находятся почти на минимумах этого года…

посмотрел фильм “Into the wild” – рекомендую……. истина приходит только тогда, когда нет пути назад….

нефть не гуд …. сипи не гуд …. вся надежду на эту встречу Об и Ме

завтра затмение еще….

Похоже банки опять валютные позиции наращивают…

“истина приходит только тогда, когда нет пути назад”

очень мудро!

надо будет поискать этот фильм, трудно его мне кажеться найти

Открылись гепом вниз и продолжили фиксировать.

Забавно выглядит график ртс с 95 го года

http://stock.rbc.ru/demo/rts.1/daily/RTSI.rus.shtml?show=all

внушаеть!

отростали мы тогда лет 5! :-)

Кирилл, через torrent закачать можно ….

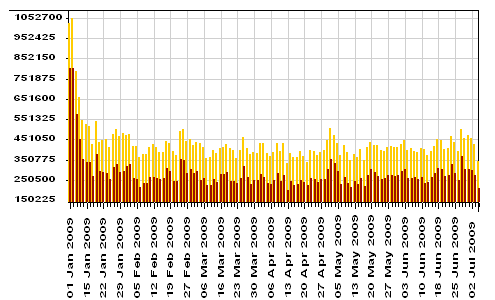

все дело в том, что нет объемов сейчас вот и валимся

объявляю завтрашний день, днем X тк. ммвб закрылся точно на 925пп и на нижней линии полугодового восходящего тренда. завтра все решится пан или пропал ))

Вот еще GS попросил FBI арестовать уволившегося сотрудника за кражу данных.