RSS статьи

RSS статьиАмерика:

• General Motors и Citigroup исключены из индекса Dow Jones. Их места займут Cisco Systems и Travelers.

• Ключевыми событиями вчерашнего дня стали:

• Публикация индекса предпринимательской активности (Institute for Supply Management index), который вырос до 42.8 пунктов с 40.1 в апреле, против ожиданий 42.

• И подал в суд документы на банкротство крупнейший мировой автомобильный концерн General Motors, основанный ровно 100 лет назад в 1908 году. Пока это событие происходит под лозунгом “возрождение GM”, и воспринимается как облегчение – вскрыли, наконец, хронический гнойник американской экономики.

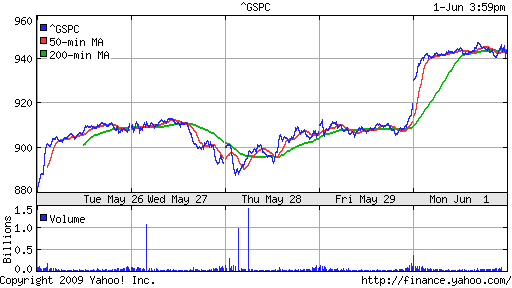

DJIA: +2,54%

DJIA: +2,54%

S&P500: +3,06%

NASDAQ: +2,58%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

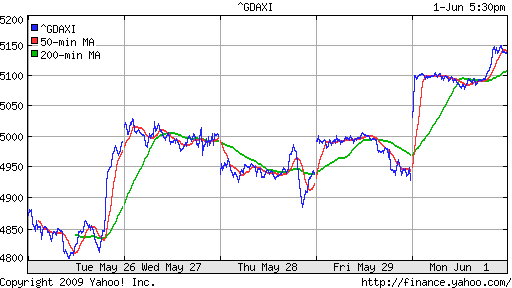

• (Euronews) Европейские рынки закрылись самым крупным за последние два месяца взлётом по итогам первой торговой сессии на этой неделе: индекс “Евростокс-50” прибавил более трёх с половиной процентов, более четырёх процентов – на счету Франкфурта, более трёх процентов набрал Париж, российский фондовый индекс РТС поднялся за день более чем на семь процентов. В лидерах роста – банки, сырьевые компании и автопроизводители. Главный повод для биржевого оптимизма – свежие данные о восстановлении китайской промышленности: экспорт из КНР в мае значительно вырос, что даёт надежду на преодолении наиболее тяжёлого этапа мирового экономического кризиса. В значительном плюсе на фоне позитивных новостей из американской автоотрасли торгуются и фондовые биржи США.

DAX: +4,08%

FTSE: +2,00%

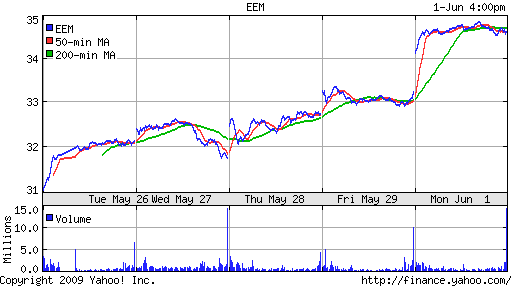

Развивающиеся рынки:

• Индекс ETF фонда Templeton Russia and East European вырос более чем 15% за вчерашний день. Даже не смотря на то, что индекс всегда отличался несоразмерной волатильностью, это впечатляющий показатель.

• Участники рынка имеют большие ожидания в отношении сегодняшней встречи председателя ЦБ Китая Ю Йонгдинга (Yu Yongding) с министром экономики США Тимоти Гейтнером (Timothy Geithner). Власти Китая обеспокоены надежностью американский казначейских обязательств, крупнейшим держателем которых они являются.

BRIC: +4,61%

MSCI EM: +3,76%

MSCI EM Eastern Europe: +7,37%

MSCI EM Latin America: +3,79%

iShares MSCI Emerging Markets Index (EEM): +4,21%

Templeton Russia and East European Fund Inc. (TRF): +15,35%

Market Vectors Russia SBI (RSX): +7,47%

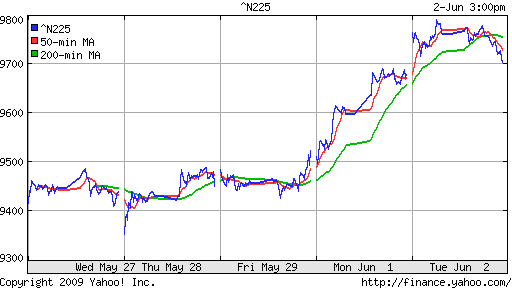

Азиатские рынки:

• Темпы роста на азиатских рынках снизились, но все ровно доминируют позитивные тенденции.

• В целом в Азии воодушевлены банкротством Дженерал Моторс, который был для азиатских производителей самым опасным конкурентом. Растут акции Kia, Toyota, Honda и т.п.

• Вторым заметным сектором стали акции морских перевозчиков, который ожидают восстановление грузопотока в США.

• И третий сектор – добывающий компании, акции которых растут вслед за ростом котировок на сырьевые товары.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,52%

SSE Composite Index (China): +0,54% ( SSE100: +0,84%)

BSE SENSEX (India): -0,53%

BSE SENSEX (India): -0,53%

АДР:

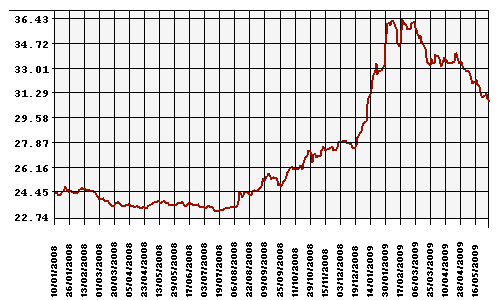

Ориентиром для рынка являются АДР Газпрома, которые выросли на 8,42%.

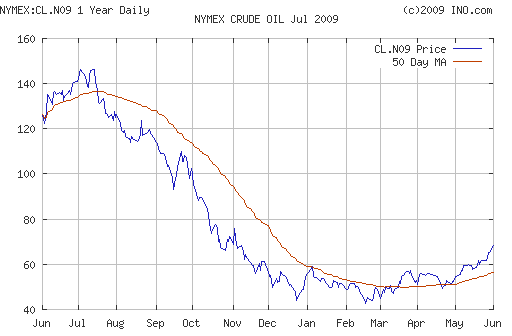

Нефть:

• Восстановление нефтяных котировок базируется на фундаментальных новостях. А именно на замедлении спада производственной активности в США и Европе в мае. В А так же на новостях из Китая, где производственный сектор продолжил умеренный рост в мае 2009 года на фоне роста числа новых экспортных заказов.

NYMEX Crude Oil: 68,58 $/BBL (+3,42%)

Сегодня утром фьючерсы на нефть: -0,65%

FOREX и валютный рынок:

• (Рейтер) – Рубль продолжил укрепление к бивалютной корзине в понедельник четвертый день подряд благодаря ралли на рынках нефти и акций, в результате чего достиг максимума 2009 года к доллару, который испытывает давление на глобальном рынке форекс.

Ликвидность:

• Остатки на корсчетах коммерческих банков увеличились.

• Ставки МБК овернайт остаются уже долгое время в диапазоне 7-9 %%.

MosPrime Rate: 7,25% (-0,25 пт. )

Новости:

• (Рейтер) – Глава крупнейшей транспортной компании России – РЖД – готовится к затяжному экономическому спаду, не исключая пересмотра и без того пессимистичных прогнозов перевозок.

• Новостной фон смешанный.

Экономический календарь:

• 12:30 Великобритания M4 Money Supply – Денежный агрегат М4.

• 13:00 Еврозона Unemployment rate – Уровень безработицы

• 15:45 США ICSC/Goldman Sachs Weekly Store Sales – Объем розничных продаж в крупных супермаркетах по данным UBS/ICSC за предыдущую неделю.

• 16:55 США Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

Рынок:

• На рынке развивается оптимистичный сценарий, вовлекая в покупки все больше участников.

Технически:

• Рынок вошел в зону целевого восстановления / сопротивления, которая находится в диапазоне 1200-1400 пунктов по индексу ММВБ.

Ожидание:

• Сигналы к открытию рынка умеренно позитивные.

• Внутридневной тренд, вероятно, сохранит позитивное развитие.

Рекомендации:

• Дейтрейдерам: от покупок

• Среднесрочно: Фиксировать прибыль.

• С инвестиционными целями: Удерживать ранее сформированные портфели.

Комментариев: 9

на “Утренний обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

римку лихорадит….

Поговоривают (у нас в Минфине и в ОПЕК), что цены на нефть могут упасть.

карпов-вн много чего поговаривают. и что, теперь на каждом углу херню нести?

Вот ходят сплетни, что не будет больше слухов Ходят слухи, будто сплетни запретят

И словно мухи тут и там ходят слухи по домам

А беззубые старухи их разносят по углам

Из В.Высоцкого.

Вот напродала PIM9 по 120 000 (как рекомендовал лидер Шортистов, тов.Фуга), а что же далее? Вот уж можно и все откупить по 116 000, да может 110 000 подождать? Что уважаемое сообщество скажет?

Камнем вниз будет? На 67-долларовой нефти то?

Сестра, откупи половину. Приятно от полученной прибыли, вдвойне приятно, если рост будет.

Аххх.. как приятно зафикстить 4000пунктов сыграв 20фьючами римы)))а лучше 100 (мечты-мечты)…и как неприятно резать такого лося…

Сестра-внимательнее следи за тем что пишешь..Я НИКОГДА НИКОМУ НИЧЕГО НЕ РЕКОМЕНДУЮ…..неблагодарное это дело..тем более бесплатно:)

fuga:

Ну, как видишь, все же как рекомендации воспринимают. Видимо, так пишешь, что провоцируешь.