RSS статьи

RSS статьи• На глобальных рынках сохраняется затишье, с тенденциями в сторону оптимизма, который спровоцирован данными о затухании вспышки инфляции, наблюдавшейся в течение последних месяцев.

• Чтобы прояснить для себя перспективы повышения процентных ставок, инвесторы ждут данных о личном потреблении домохозяйств в США, выходящие по плану в четверг.

• Для российского (сырьевого) рынка акций позитивной новостью стали проблемы Ирана, у которого буксуют переговоры по “Ядерной сделке” и возобновлению экспорта нефти.

Рекомендации

• Дейтрейдерам / спекулянтам: вне рынка.

• Позиционно: без позиций.

• С долгосрочными инвестиционными целями покупка

Облигации: выпусков 52001, *002, *003, 26225, *233, *235, *236, 46020.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, Акрон, ФосАгро, ВСМПО Ависма, Московская биржа, Яндекс, Mail.ru, АФК Система, Сургутнефтегаз, Сургутнефтегаз прев., НОВАТЭК, Магнит, Лента, Газпромнефть, Петропавловск (POGR), Мосэнерго, РусГиро, Юнипро, ИнтерРАО, Ростелеком, КАМАЗ.

Технический анализ подготовлен в системе XTick Professional.

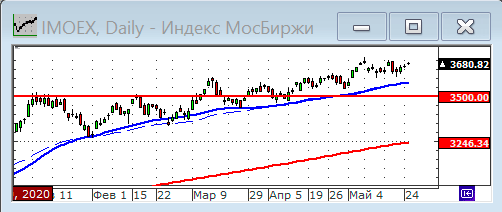

Россия:

IMOEX: +0,09%

IMOEX: +0,09%

РТС: +0,06%

RGBITR: 0,00%

• Российский рынок акций провел понедельник в боковике.

• Лучше рынка были акции: Яндекс (+2,61%), Лента (+1,97%), РусГидро (+1,89%), заметно отстававшие от рынка последние месяцы.

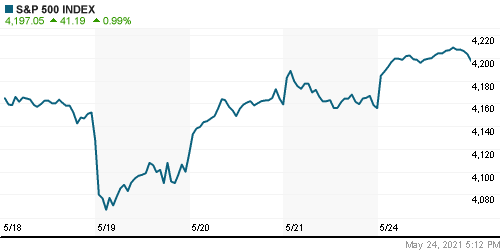

Америка:

DOW: +0,54%

DOW: +0,54%

S&P500: +0,99%

NASDAQ: +1,41%

Pre-Market: +0,32%.

• Американский рынок вырос в понедельник на акциях высокотехнологического и коммуникационного секторов. Подъему, в большей степени, способствовало снижения доходности казначейских облигаций США до двухнедельного минимума.

• Лидерами роста в составе индекса S&P 500 были Apple (+1,33%) Microsoft (+2,29%), на восстановлении после месяца падения.

• Cabot Oil & Gas (-7%) и Cimarex Energy договорились о слиянии. В результате образуется компания с капитализацией около $17 миллиардов.

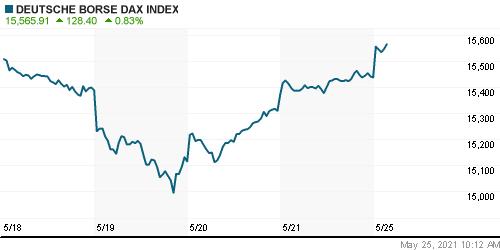

Европа:

DAX: +0,54%

FTSE 100: +0,99%

• Пан-Европейский индекс STOXX 600 остановился в понедельник возле своего исторического максимума. Так же, как и в США, лидерами роста были акции высокотехнологических компаний. В аутсайдерах были акции банков и сырьевых компаний.

• Торговая активность была снижена, поскольку рынки в Австрии, Дании, Венгрии, Норвегии, Швейцарии и Германии были закрыты на выходные.

• Акции британской Cineworld Group Plc выросли на 3,2% после того, как анимационная приключенческая комедия «Кролик Питер 2: Беглец» привлекла в кинозалы больше людей чем ожидалось.

• В поддержку настроений инвесторов президент Европейского центрального банка Кристин Лагард заявила, что еще слишком рано обсуждать прекращение схемы покупки облигаций на сумму 1,85 триллиона евро ($ 2,3 триллиона).

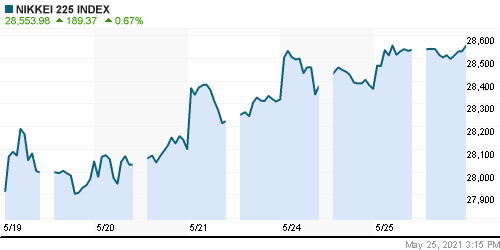

Азия:

Nikkei-225 (Japan): -0,92%

Nikkei-225 (Japan): -0,92%

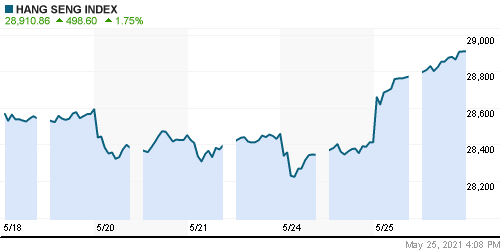

Hang Seng (Hong Kong): +0,59%

SSE Composite (China): +0,78%

BSE SENSEX (India): +1,74%

• Широкий индекс азиатских акций MSCI Asia-Pacific вырос до своего двухнедельного максимума.

• В Китае лучше рынка сегодня акции копаний из сектора финансовых услуг, потребительских товаров и туризма. Индекс CSI300 вырос на 2.1% до двухмесячного максимума. Регуляторы Китая предупредили промышленные и металлургические компании о необходимости поддерживать «нормальный рыночный порядок» во время переговоров о повышении цен.

• Индийский рынок акций так же активно восстанавливается, на фоне данных о падении числа новых заражений коронавирусом до минимума за месяц. Во вторник в стране было зарегистрировано 196 427 новых случаев COVID-19. В лидерах роста акции компаний производителей программного обеспечения: Infosys и Tata Consultancy Services +1,33% и +1,41% соответственно. Сеть ресторанов Barbeque-Nation выросла на 9,4% после публикации сильных результатов за квартал.

Развивающиеся рынки:

BRIC: -0,19%

MSCI EM: -0,25%

MSCI EM East Europe: +0,07%

MSCI EM Latin America: +0,53%

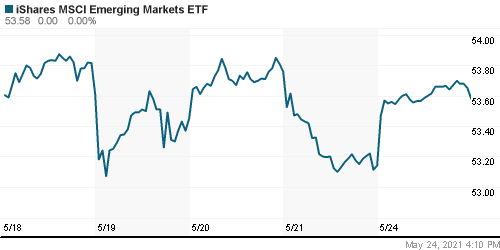

iShares MSCI Emerging Markets (EEM): +0,83%

Market Vectors Russia SBI (RSX): +0,42%

• Российский рынок акций в понедельник вдвое отстал от стран своей развивающейся группы.

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,22%

LUKOY – LUKOIL ADR: +0,41%

OGZPY – GAZPROM ADR: +0,79%

NILSY – NORILSK ADR: -0,05%

• ГМК и МТС хуже рынка.

Нефть, энергия, сырьевые товары, драгоценные металлы:

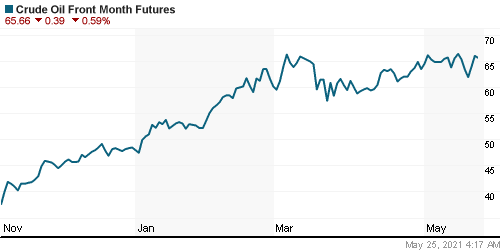

Crude Oil Brent: 68,46 $/bbl (+3,04%)

Pre-Market: -0,34%

• Котировки нефти продемонстрировали резкое повышение из-за снижения перспектив увеличения экспорта иранской сырой нефти, после того, как официальный представитель министерства иностранных дел Ирана Саид Хатибзаде заявил, что переговоры о восстановлении ядерного соглашения 2015 года между Ираном и мировыми державами имеют нерешенные вопросы, а именно невозможность Ирана проконтролировать реальную отмену санкций против него. Вторым фактором укрепления цен на сырьевые товары стало ослабление доллара.

• Кроме того, участники рынка ждут возобновления мобильности населения, после того как Германия в понедельник сообщила, что за последнюю неделю зарегистрировано всего 62,5 новых заражения Covid на 100000 человек, что является самым низким показателем с конца февраля. А в воскресенье среднее 7-дневное число новых случаев заражения Covid в США упало до нового 11-месячного минимума в 25141 человек.

• Участники нефтяного рынка с нетерпением ждут окончания пандемии в Индии. Продажи автомобильного топлива в Индии с 1 по 15 мая упали на -20% м/м и -28% по сравнению с тем же периодом 2019 года.

FOREX и валютный рынок:

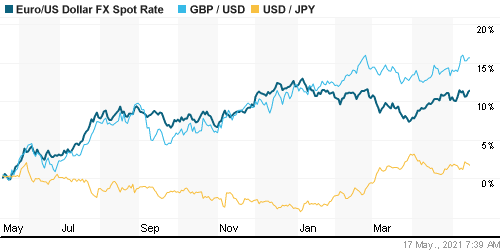

• Доллар вновь обновил минимумы к евровалюте.

Ликвидность:

• Ситуация с рублевой ликвидностью восстанавливается, относительно прошлой недели, когда ставки на рынке МБК овернайт превышали 5%.

MosPrime Rate: 4,98% (-0,15 пп)

Экономический календарь (время мск.):

• 09:00 ВВП Германии

• 11:00 Индекс настроений в деловых кругах Германии Ifo

• 13:00 Баланс розничных продаж в Великобритании от CBI

• 14:40 Выступление президента ФРБ Чикаго Чарльза Эванса

• 16:00 Индекс цен на дома в США

• 17:00 Продажи новых домов в США

• 17:00 Индекс потребительского доверия в США

• 17:00 Индекс деловой активности в производственном секторе Ричмонда

• 17:00 Выступление управляющего ФРС Рэндала Куорлза

Рыночные настроения:

Настроения глобальных инвесторов позитивные.

Настроения локальных инвесторов позитивные.

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: рост.

• Среднесрочно: боковой тренд.

• Долгосрочно: растущий тренд.

Один комментарий

на “Настроения инвесторов выправляются в сторону оптимизма”

Подписка на комментарии к этому посту по Atom/RSS.

Пока я вижу продолжение слива того же АФК на повышенных объёмах, даже несмотря на новые дивиденды. Оптимизма не заметно.