RSS статьи

RSS статьи• Под конец минувшей недели по глобальным рынкам прокатилась коррекция. Причиной стала фиксации прибыли, после многомесячного ралли на рынке акций, и обновления максимумов индексами в начале недели. Не мало инвесторов решили, что прибыль по позициям уже достаточна – пора выходить в деньги.

• В США в пятницу вышли слабые макроэкономические показатели. В Европе усиливается карантин. Оазисом относительного благополучия остается Китай, который смог сохранить положительный тренд прироста ВВП, но и то за счет экспорта, при падении внутреннего спроса.

• На российский рынок акций дополнительное давление оказывает коррекция цен на нефть, после серии новостей о ее перепроизводстве, на фоне слабого восстановления спроса.

• Сегодня, в понедельник в США выходной день. Обычно без поддержки с Wall Street мировые индексы остаются в боковике.

• Минторг США исключил “ВСМПО-Ависма” из санкционного списка. Интерфакс …

Рекомендации

• Дейтрейдерам / спекулянтам: вне рынка.

• Позиционно: закрыть позиции.

• С долгосрочными инвестиционными целями покупка

Облигации: ОФЗ-ИН выпусков 52001, 52002, 52003.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, Акрон, ФосАгро, ВСМПО Ависма, Московская биржа, Яндекс, Mail.ru, АФК Система, Сургутнефтегаз, Сургутнефтегаз прев., НОВАТЭК, Магнит, Лента, Газпромнефть, Петропавловск (POGR), Мосэнерго, РусГиро, Юнипро, ИнтерРАО.

Технический анализ подготовлен в системе XTick Professional.

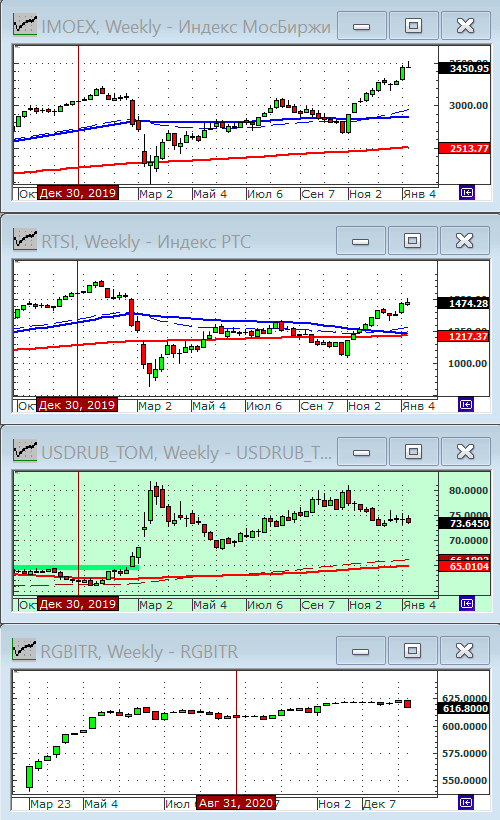

Россия:

IMOEX: -1,14%

IMOEX: -1,14%

РТС: -1,75%

RGBITR: -0,41%

• На Московской бирже к концу недели прошла фиксация по всем классам активов: акциям и облигациям. Что, впрочем, не большая проблема, так как в четверг, индекс ММВБ обновил свой исторический максимум.

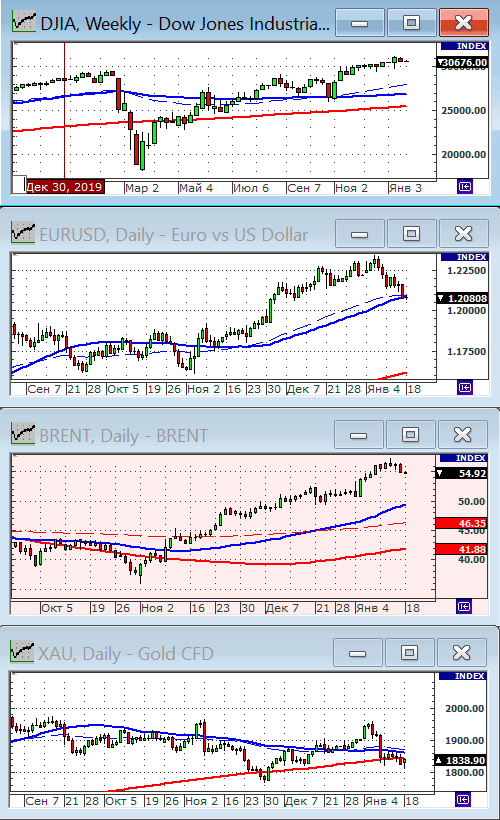

Америка:

DOW: -0,57%

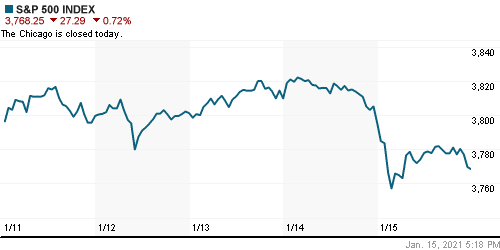

S&P500: -0,72%

NASDAQ: -0,87%

Pre-Market: -0,15%

• Индексы закрылись в пятницу с понижением, на фоне слабых отчетов в банковском сектора, а также после информации о начале антимонопольного расследования в отношении Exxon Mobil (-4,8%).

• Акции Wells Fargo & Co (-7,8%), JPMorgan Chase & Co (-1,79%) и Citigroup (-6,93%) упали несмотря на то, что отчеты за 4 кв. оказались не хуже ожиданий. По финансовому сектору прошла фиксация прибыли, после нескольких дней роста до этого.

• Кроме того, корпорации обеспокоены, что программа стимулирования экономики нового президента США Джо Байдена на $ 1,9 триллиона, вызовет повышение налогов.

• Розничные продажи в США в декабре упали на -0,7% м/м и -1,4% м/м без учета автомобилей, что намного меньше ожиданий. Кроме того, производственный индекс Jan Empire неожиданно упал на -1,4 до 7-месячного минимума 3,5, что намного ниже ожиданий +1,1 до 6,0. Кроме того, индекс потребительских настроений Мичиганского университета упал на -1,5 до 79,2, что ниже ожиданий -0,8 до 79,5. С другой стороны, промышленное производство в США в декабре выросло на 0,9% м/м, что превзошло ожидания + 0,5% м/м.

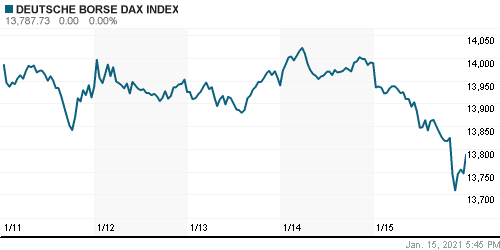

Европа:

DAX: -0,99%

FTSE 100: -0,97%

• В на европейских биржах прошла резкая фиксация прибыли, в первый раз за месяц, осле того, как Германия и Франция заявили об усилении карантинных мер.

• Хуже рынка были горнодобывающий и нефтегазовый секторы, отраслевые индексы упали на 3,1% и 2,6% соответственно.

• Акции Siemens Energy упали на 6.3% после того, как General Electric обвинила компанию в краже патентов, и фальсификации данных во время ее участия в тендерах.

• Акции французских супермаркетов Carrefour упали 3% после того, как правительство франции заблокировало сделку на $20 млрд по поглощению ею канадского конкурента Alimentation Couche-Tard.

Азия:

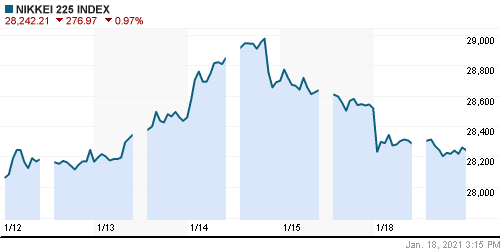

Nikkei-225 (Japan): -0,97%

Nikkei-225 (Japan): -0,97%

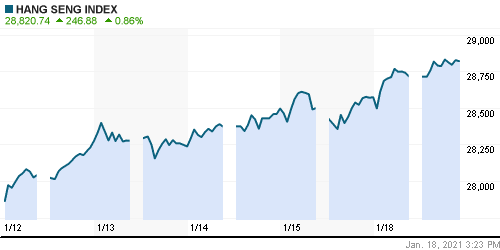

Hang Seng Index (Hong Kong): +0,81%

Hang Seng Index (Hong Kong): +0,81%

SSE Composite Index (China): +0,83%

BSE SENSEX (India): -0,83%

• Новостью понедельника стала публикация ВВП Китая +6.5% г/г в 4 кв., и +2,3% по полному году г/г. По факту Китай стал единственной крупнейшей экономикой мира, избежавшей спада в 2020 году. ВВП удержалось в тренде роста, но продемонстрировало самый слабый прирост за последние 40 лет. При этом, экономике Китая помог удержаться больше экспорт, при том, что внутреннее потребление упало.

• Китайские власти ввели новые ограничения на более чем 28 миллионов человек, что вызвало обеспокоенность по поводу спроса в топливе и сырьевых товарах.

• В Японии коррекция, с наибольшим падением в акциях полупроводникового сектора после того, как администрация США распространила информацию об отзыве лицензий на поставку комплектующих в адрес Huawei.

Развивающиеся рынки:

BRIC: -0,83%

MSCI EM: -0,93%

MSCI EM Eastern Europe: -2,19%

MSCI EM Latin America: -2,57%

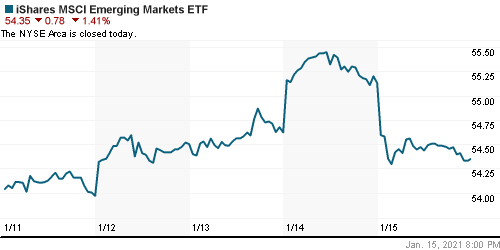

iShares MSCI Emerging Markets (EEM): -1,41%

Market Vectors Russia SBI (RSX): -2,13%

• По развивающимся рынкам в пятницу прокатилась масштабная фиксация прибыли.

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,91%

LUKOY – LUKOIL ADR: -1,10%

OGZPY – GAZPROM ADR: -1,86%

NILSY – NORILSK ADR: -3,18%

• По АДР прошла фиксация, как и по всему сырьевому сектору.

Нефть, энергия, сырьевые товары, драгоценные металлы:

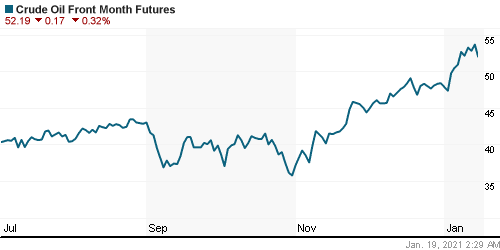

Crude Oil Brent: 55,10 $/bbl (-2,34%)

Pre-Market: -0,34%

• Коррекция в ценах на нефть к концу предыдущей недели была обусловлена слабыми данными по экономике США, новыми карантинными ограничениями, следствием которых ожидается падение спроса на топливо, а так же укреплением курса доллара.

• Так же давление оказывает рост добычи нефти в России. Минэнерго России в понедельник сообщило, что добыча нефти в России за первую декаду января составила 10,188 млн баррелей в сутки, что на 1,5% больше, чем в декабре.

• Кроме того, Vortexa сообщила, что количество сырой нефти, хранящейся во всем мире на танкерах, которые стояли не менее семи дней, выросло до 93,08 млн баррелей по состоянию на 8 января, что на 51% больше г/г.

• Еженедельные данные EIA в среду показали, что запасы сырой нефти в США по состоянию на 8 января были на + 8,9% выше среднего сезонного значения за 5 лет.

• Цены на медь в Лондоне выросли в понедельник после того, как крупнейший потребитель металлов в мире – Китай продемонстрировал более сильный, чем ожидалось, рост в четвертом квартале 2020 года.

FOREX и валютный рынок:

• Курс доллара к Евро укрепляется после новостей об усиления карантина в Европе.

Ликвидность:

• Ставка МБК за неделю упала на 0,3 пп, что говорит об улучшении ситуации с ликвидностью.

MosPrime Rate: 4,53% (-0,27 пп)

Экономический календарь (время мск.):

Выходной день в США (День Мартина Лютера Кинга)

Заседание министров финансов еврозоны

05:00 ВВП Китая

14:00 Ежемесячный экономический отчет ЦБ Германии

16:30 Выступление управляющего Банка Англии Эндрю Бейли

Рыночные настроения:

Настроения на глобальных нейтральные.

Настроения на глобальных нейтральные.

Настроения по России нейтральные.

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: Боковик.

• Среднесрочно: Растущий тренд.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “В пятницу прокатилась волна фиксации прибыли”

Подписка на комментарии к этому посту по Atom/RSS.