RSS статьи

RSS статьиАмерика:

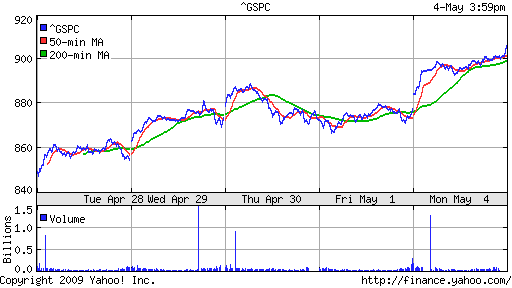

• Индексы DOW, Nasdaq и S&P обновили многомесячные максимумы после выхода лучших, чем ожидалось статданных с рынка недвижимости.

• Во-первых, индекс Национальной Ассоциации Риелторов вырос на 3.2% по отношению к предыдущему месяцу. Во-вторых, опубликованные правительством данные показали рост расходов на строительство на 0.3%, против ожиданий падения 1.6%.

• Самым ожидаемым отчетом вчерашнего дня был квартальный отчет одной из старейших телекоммуникационных компании США Sprint Nextel (+7,07%), который оказался существенно лучше прогнозов.

• В итоге, на рынке усилились ожидания, что пик кризиса пройден.

DJIA: +2,54%

DJIA: +2,54%

S&P500: +3,39%

NASDAQ: +2,58%

Pre-Market: 0,0%

Pre-Market: 0,0%

Европа:

• (Euronews) Худшей за всю послевоенную историю назвала нынешнюю рецессию Еврокомиссия. Брюссель пересмотрел свой прогноз развития экономики зоны евро: в этом году, по новым оценкам, совокупный ВВП 16 стран еврозоны сократится на 4%, а в следующем – на 0,1%. По прогнозу Еврокомиссии, безработицы вырастет с нынешних 8,9% до 11,5%

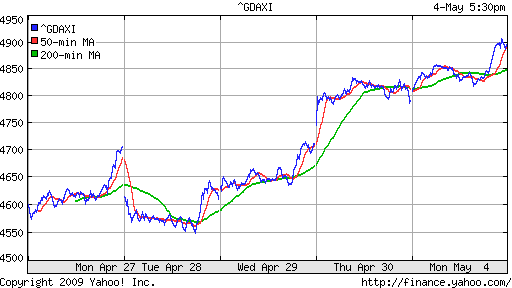

• Но несмотря на это. Торги закрылись приростом ведущих фондовых индексов на 2,5-3,5%, биржа Лондона отдыхала. Статистика об первом за 9 месяцев оживлении промышленности Китая настолько подняла настроение игрокам, что они практически проигнорировали ухудшение прогноза развития экономики Европы. На этом фоне лидерами роста оказались бумаги сырьевых и металлургических компаний, а также банков.

DAX: +2,79%

FTSE: —-

Развивающиеся рынки:

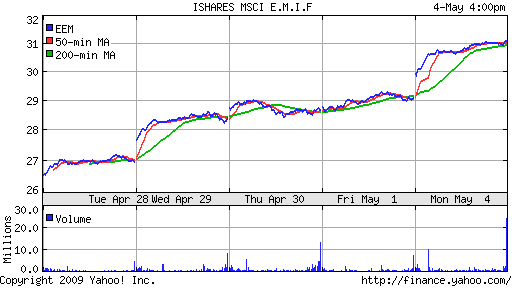

• Выдающиеся показатели, на 2-4 %% выше локального рынка.

BRIC: +6,90%

MSCI EM: +5,76%

MSCI EM Eastern Europe: +4,83%

MSCI EM Latin America: +8,04%

iShares MSCI Emerging Markets Index (EEM): +6,91%

Templeton Russia and East European Fund Inc. (TRF): +8,48%

Market Vectors Russia SBI (RSX): +5,93%

Азиатские рынки:

• ЦБ Австралии сохранил учетную ставку неизменной на уровне 3%.

• Оптимизм, вызванный хорошим вчерашним отчетом Китая по промпроизводсту и статистикой с рынка недвижимости США, уже сегодня пошел на убыль.

Значения индексов на момент подготовки обзора:

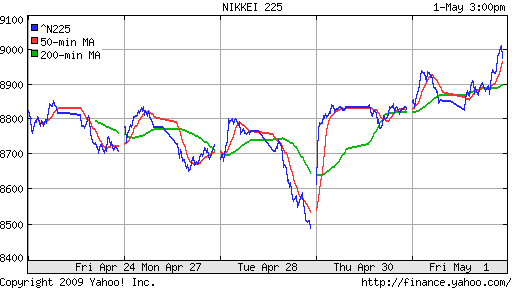

Nikkei-225 (Japan): —

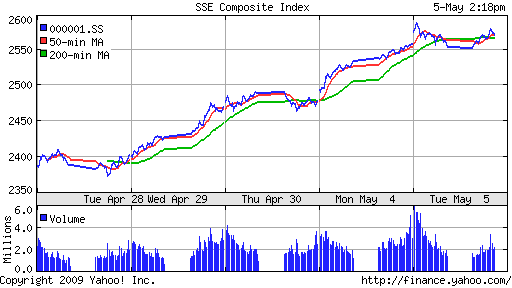

SSE Composite Index (China): +0,40% ( SSE100: +1,00%)

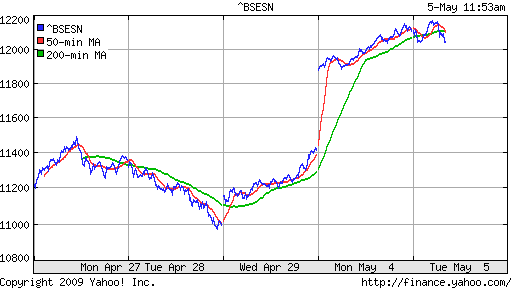

BSE SENSEX (India): -0,48%

BSE SENSEX (India): -0,48%

АДР:

АДР выше локального рынка на 2-3%. Лидером остается Мечел с ростом по АДР на +11,92%.

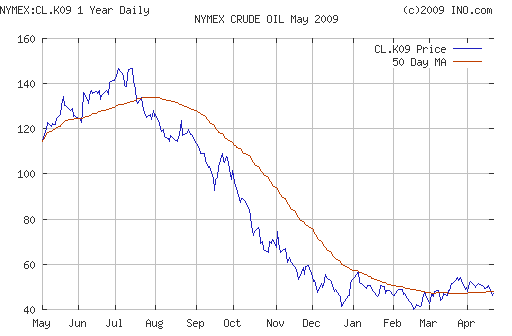

Нефть:

• После оптимистичных показателей из строительного сектора, и по экономике Китая, на рынке выросли ожидания о возобновлении мирового спроса, и следствием этого стало восстановление цен на энергоносители, в последние дни.

NYMEX Crude Oil: 54,08 $/BBL (+0,43%)

Сегодня утром фьючерсы на нефть: -0,60%

FOREX и валютный рынок:

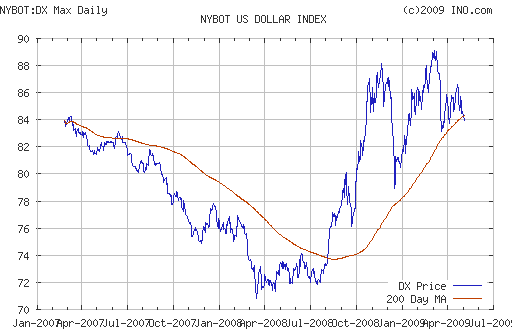

• (Рейтер) – Доллар на азиатских торгах во вторник продолжил снижаться в силу того, что инвесторы ощутили прилив интереса к рискованным операциям и стали переводить средства на фондовые и сырьевые рынки, а также вкладывать их в более высокодоходные валюты.

• Доллар потерял твердую почву под ногами, и его индекс к корзине основных валют держится близ пятинедельного минимума. Основанием для этого стала благоприятная статистика США и положительная оценка состояния крупнейших американских банков, что возродило надежды на скорый выход мировой экономики из рецессии и привело инвесторов на фоновые рынки.

Ликвидность:

• Опять мы наблюдаем “обрезание” банковской ликвидности.

• Ставка МБК снизилась до 9%.

MosPrime Rate 9,00% (-0,79 пт. )

Новости:

• Плохие новости по «Роснефти», которая второй квартал подряд заканчивает с убытком.

• В целом внутренний новостной фон оценивается как нейтральный.

Экономический календарь:

• 12:30 Великобритания Purchasing managers index (construction) (PMI) – Индекс менеджеров по закупкам в сфере строительства. апрель

• 13:00 Еврозона Industrial producer prices (Producer price index, PPI) – Индекс цен производителей. март

• 15:45 США ICSC/Goldman Sachs Weekly Store Sales – Объем розничных продаж в крупных супермаркетах по данным UBS/ICSC за предыдущую неделю.

• 16:55 США Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

• 18:00 США ISM service index (Institute for Supply Management index) – Индекс деловой активности в сфере услуг Института управления поставками США апрель

• 23:00 США Публикация отчетности компании The Walt Disney Company. I квартал

Рынок:

• Вновь преобладают оптимистичные настроения, переходящие в эйфорию.

Технически:

• Рынок практически пробил верхнюю кромку зоны консолидации 900-950 пунктов по индексу ММВБ. Осталось получить техническое подтверждение.

• Уровни поддержки 850, 750-700, 650 пунктов по индексу ММВБ.

• Уровень сопротивления: 950-960.

Ожидание:

• Ориентируясь на азиатские рынки, внутреднивной сценарий, вероятно, будет следующий: гэп или рост в первый час торгов на +2…+3 %%, и последующая коррекция.

Рекомендации:

• Дейтрейдерам: Играть от продаж по фьючерсу на индекс, на закрытие утреннего гэпа. И дальше на понижение с целью 900 пунктов по индексу ММВБ.

• Среднесрочно: Удерживать позиции в бумагах первого эшелона, с целью 1200-1400 по индексу ММВБ.

• С инвестиционными целями: Удерживать ранее сформированные портфели.

Комментариев: 15

на “Утренний обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

СЗТ пр не хило так залили с опена….

иркутскэнерго тоже продают ( но там просто так и не появились объемы…пока)

Уважаемый Admin!

Забыли добавить, что в 18.00 ваыступает Бен Бернанке :)

2onegin

Вчера было закрытие реестра у СЗТ.

Сегодня у Сибтела, так что оно завтра полетит.

http://phnet.ru/quotes/reestr.asp

Dmitry, ну у урсы тоже закрытие было….уже отросли….

вот у гидры за все время, что растем не было и нет объемов……

а что fuga молчит? :)

твой взгляд на происходящее? :)

я не молчу..я думаю где мне слить сентябрьский фуч….. и усилить шорт по текущему…..

о ситуации я думаю одно: парни которые не жадничают, и правильно хеджат свои позиции на этих двух- месячных ожиданиях мегакоррекции неплохо заработали……

но лично я за коррекцию:)

всем удачи!

Я за поход на новый лоу !

Хоть сразу , хоть послепраздников- не принципиально … Стада новоподросшие уже готовы и шашлычный сезон пришел

Главный критерий , тех кого считать стадом – это те , кто жестко отвергает возможности нового лоу

кстати вот всем трейдерам хороший урок:

ожидания рынка , статданные и игнорирование промежуточных плохих результатов…….к чему привело – 1000 не за горами:)

фиг с ним что в России производства не было и щас уже нет, фиг с ним что стаб фонда хватит на год, фиг с ним , что народное бабло пошло на поддержку только избранных банков и топ менеджеров, которые получают ТАКИЕ бриллиантовые парашюты и подарки на 23 февраля, фиг с ним, что фактически 80% страны в попе и данные по безработце уже засекречивают, фиг с ним, что идет затоваривание сырой нефтью и скоро цена легко упадет до 30 и ураганы не помогут, главное что цель в 1000 по ртс достигнута…..и вот он урок: как всегда – у кого деньги и инсайд тот наварил много, кто умен и осторожен тот наварил немного, а все остальные которых большинство и кто хавал Сбер преф сегодня по хаям -как всегда остались у разбитого корыта:)

мне нравиться этот рынок , эта страна и этот мир! Когда еще ФИАТ мог бы стать 2 производителем в мире?..

Антиинвестор – верный предвестник беды для быков…….

но есть один момент : для дорисовки сигнала на покупку и пробой – рукой падать – и грех не нарисовать……

на 15мин Ммвб виден локальный восходящий тренд от 28 апреля. Его пробитие вероятно и будет означать начало локальной коррекции о которой админ писал в утреннем обзоре. Цель полной коррекции по фибо в районе 900пп.

пробивается тренд

пробился, вроде…

КИТ без связи

«КИТ финанс» планирует продать государству 40% «Ростелекома» до конца июня 2009 года

http://www.banki.ru/news/bankpress/?id=965710