RSS статьи

RSS статьиИзменение индексов за неделю:

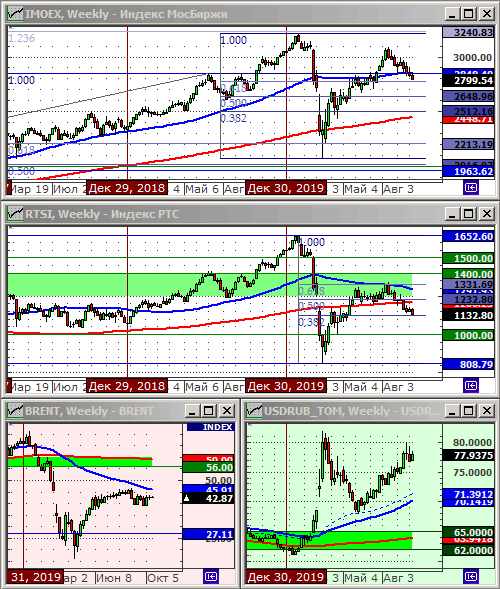

Индекс РТС: 1132.80 (-2.7%)

Индекс РТС: 1132.80 (-2.7%)

Индекс MocБиржи: 2799.54 (-1.2%)

Курс доллара к рублю: 77.94 (+1.5%)

Курс доллара к рублю: 77.94 (+1.5%)

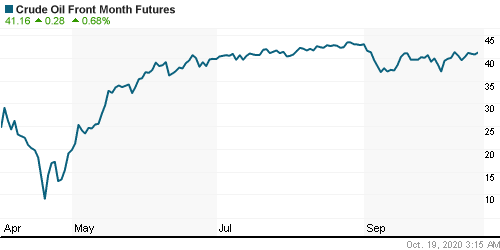

Нефть марки Brent: 42.82 (+0.0%)

Нефть марки Brent: 42.82 (+0.0%)

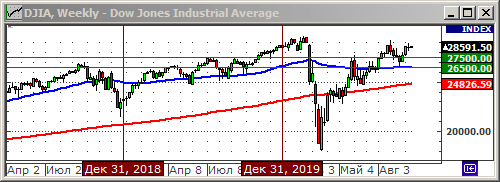

Индекс DOW JONES: 28428.50 (-0.4%)

Продолжающаяся пандемия Covid подрывает глобальный экономический рост. Число инфекций во всем мире превысило 39,265 миллионов человек, а число смертей превысило 1,104 миллиона. В Германии, Франции и Великобритании в пятницу объявлен комендантский час.

Между тем, глобальные инвесторы остаются оптимистичны, ожидая начала применения вакцины от коронавируса разрабатываемую Pfizer уже к концу года. Про российскую же вакцину никто разговоров в мировых СМИ речь не заводит, как будто ее и нет.

Неделя начинается нейтрально. Новости сбалансированы. Однако, сезон квартальных отчетов выходит в свою наиболее активную фазу, что обещает всплеск волатильности на бирже.

В аутсайдерах остаются акции Газпрома, которые на пятничных торгах на Wall Street упали на 1,9%. Газпром сдерживает российские индексы. Реально ситуация на Московской бирже лучше, чем видно по ее индексам.

В понедельник до 15 часов, вероятнее всего буде нейтральный тренд, а затем следует жать направленной торговли, в итогам выступлений в 15:00 председателя ФРС США Джерома Пауэлла, и в 15:45 президента ЕЦБ Кристин Лагард.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Без позиций.

• С долгосрочными инвестиционными целями покупка

Облигации: ОФЗ-ИН выпусков 52001, 52002.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Московская биржа, Яндекс, Лензолото, АФК Система, Сургутнефтегаз, Сургутнефтегаз прев., НОВАТЭК, Магнит, Газпромнефть.

Технический анализ подготовлен в системе XTick Professional.

Россия:

• На прошедшей неделе общий оптимизм спекулянтов был подорван новостью о том, что Яндекс и банк Тинкоофф прекратили переговоры о слиянии.

Банк России намерен проверить на предмет инсайдерской торговли сделки с акциями TCS Group и «Яндекса» Ведомости …

• Рублевый индекс Московской биржи IMOEX вышел ниже линии МА200, что сигнализирует о нисходящем тренде.

• При этом скорость снижения очень умеренная, и вряд ли мы увидим резкий обвал, так как цены на нефть остаются стабильными, а на российскую биржу приходят все новые и новые инвесторы, выкупая просадки.

3 млн ИИС зарегистрированы на Московской бирже Источник …

IMOEX: -0,63%

РТС: +0,05%

Америка:

• Торги в пятницу прошли разнонаправленно.

• Поддержку обеспечила новость о том, что Pfizer может подать заявку на разрешение применения в США своей вакцины COVID-19, которую она разрабатывает совместно с немецким BioNTech. Акции Pfizer выросли на 3,8%.

• Так же, розничные продажи в США в сентябре превзошли ожидания аналитиков: выросли на 1,9% м/м, при прогнозе +0,8% м/м.

• Негативным фактором стала новость о том, что предыдущие меры стимулирования исчерпали себя, но конгрессмены не достигли соглашения о новом раунде финансовой помощи, и вряд ли достигнут согласия до 3 ноября – выборов президента США

• Нефтесервисная компания Schlumberger (-8,8%) третий квартал подряд отчиталась об убытках, из-за падения цен на нефть и падения спроса.

• Индекс Dow Jones Transport, который считается барометром экономического здоровья, упал на 1,3%.

• Акции фитнес-компании Peloton Interactive рухнули на 3,7% после ряда сообщений покупателей о неисправных педалях на производимых ею велотренажерах.

• Ожидается, что прибыль американских компаний в третьем квартале будет ниже на 18,9% третьего квартал прошлого года.

DOW: +0,39%

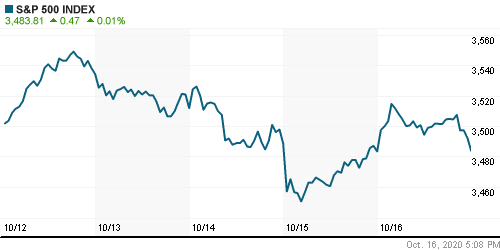

S&P500: +0,1%

NASDAQ: -0,36%

Pre-Market: +0,65%

Европа:

• Внезапное ужесточение социальных ограничений для борьбы с возобновляющейся пандемией коронавируса в Европе охладило оптимизм инвесторов.

• В Германии, Франции и Соединенном Королевстве объявили о новом ряде мер, включая комендантский час и ограничения на частные собрания, которые усилили опасения по поводу устойчивости восстановления.

• Германия сообщила, что число новых случаев заражения Covid выросло до рекордных 7 620. Чешская Республика сообщила о рекордных 9 721 новых случаях Covid. Кроме того, в пятницу Польша сообщила о 132 случаях смерти от коронавируса.

• Глава центрального банка Греции в субботу предупредил об экономическом спаде до 9,4% по итогам 2020 года, в случае усугубления пандемии.

• Рейтинговое агентство Moody’s понизило рейтинг Великобритании до “Aa3” с “Aa2” , опустив ее на один уровень с Бельгией и Чешской республикой. Reuters …

• Аналитики Refinitiv ожидают падение совокупной прибыли компаний из индекса STOXX 600 в 3 кв. на 36.7% г/г. При том, что падение прибыли по энергетическим и финансовым компаниям составит 81.6% и 38.6% соответственно.

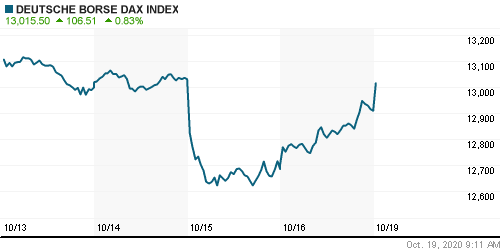

DAX: +1,62%

FTSE 100: +1,49%

Азия:

• Ключевой новостью понедельника стал экономический отчет по Китаю, где в сентябре промышленное производство продемонстрировало прирост на 6.9% г/г., а ВВП на 4.9% г/г, что, однако, ниже прогноза по ВВП на уровне +5,2%.

• При этом, в целом в Азии оптимизм, на фоне ожиданий, что к концу года появится вакцина от коронавируса.

Nikkei-225 (Japan): +1,16%

Hang Seng Index (Hong Kong): +0,79%

SSE Composite Index (China): -0,67%

BSE SENSEX (India): +0,95%

Развивающиеся рынки:

• По прогнозам Fitch, экономика Индии сократится на 11,8% по итогам 2020 года.

BRIC: +0,84%

MSCI EM: +0,32%

MSCI EM Eastern Europe: +0,38%

MSCI EM Latin America: -0,61%

iShares MSCI Emerging Markets (EEM): +0,35%

Market Vectors Russia SBI (RSX): -0,05%

АДР (на торгах в США):

• Газпром на торгах в Нью-Йорке был в аутсайдерах.

MBT – Mobile TeleSystems ADR: +1,11%

LUKOY – LUKOIL ADR: +0,16%

OGZPY – GAZPROM ADR: -1,89%

NILSY – NORILSK ADR: +0,30%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Снижение нефтяных котировок в пятницу было обусловлено страхами, что зафиксированный рост числа заражений коронавирусной инфекций станет причиной падения спроса на топливо и энергоносители.

• Увеличение добычи нефти в Ливии, так же, негативно сказывается на ценах на нефть. В прошлое воскресенье Ливийская национальная нефтяная корпорация ликвидировала ЧП на своем крупнейшем в стране нефтяном месторождении Шарара и увеличила суточную добычу до 110 000 баррелей в сутки, что помогло увеличить общую добычу ливийской нефти примерно до 500 000 баррелей в сутки. Ливия имеет крупнейшие запасы сырой нефти в Африке и является членом ОПЕК+, но в настоящее время не подпадает под действие ОПЕК+ по сокращению добычи.

• В качестве медвежьего фактора, Министерство транспорта США (DOT) в четверг сообщило, что количество миль транспортных средств, пройденных по автомагистралям США за неделю, закончившуюся 11 октября, снизилось на 7,0% по сравнению с прошлым годом (на 15 млрд миль), что означает сокращение спроса на бензин.

• Пятничные данные от Baker Hughes показали, что количество активных нефтяных вышек в США выросло на 12 за неделю, закончившуюся 16 октября, до 4-месячного максимума в 205 буровых установки,. Это выше 15-летнего минимума в 172 буровых установки на неделе, закончившейся 14 августа. 2 октября компания Baker Hughes сообщила, что общее количество активных нефтяных вышек В МИРЕ в сентябре упало на 310 до рекордно низкого уровня в 1019 буровых установки (за всю историю подсчетов с 1975 года).

Crude Oil Brent Cash (CBY00) : 42,05 $/bbl (-0,67%)

Pre-Market: -0,33%

FOREX и валютный рынок:

• На глобальном валютном рынке доллар упрепляется, против евровалюты, и после плохих эпидемиологических новостей по Европе.

• Курс рубля стабилен.

Ликвидность:

• Ситуация на рынке межбанковского кредитования стабильная.

MosPrime Rate: 4,48% (-0,03 пп)

Экономический календарь (время мск.):

Ежемесячный экономический отчет ЦБ Германии

02:01 Индекс цен на жилую недвижимость в Великобритании Rightmove

02:50 Торговый баланс Японии

04:59 ВВП Китая

15:00 Выступление председателя ФРС США Джерома Пауэлла

15:30 Оптовые продажи в Канаде

15:45 Выступление президента ЕЦБ Кристин Лагард

17:00 Индекс деловой активности на рынке жилья США от NAHB

17:30 Отчёт Банка Канады об экономических условиях и перспективах развития бизнеса

18:45 Выступление управляющего ФРС Ричарда Клариды

22:00 Выступление президента ФРБ Филадельфии Патрика Харкера

Рыночные настроения:

Настроения на глобальных рынках нейтральные.

Настроения по России нейтральные.

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: Нисходящий тренд.

• Среднесрочно: Нисходящий тренд.

• Долгосрочно: Боковой тренд.

Комментариев: 12

на “Неделя начинается нейтрально”

Подписка на комментарии к этому посту по Atom/RSS.

Про российскую же вакцину никто разговоров в мировых СМИ речь не заводит, как будто ее и нет.

—–

Так её и нет, с точки зрения мировых стандартов фарминдустрии. Есть некое разработанное вещество – кандидат. Таковых в мире имеется более сотни. С чего бы отдельно говорить о российских?

У Pfizer такой же кандидат как у нас.

Sekar4u

Я и написал: у всех пока кандидаты. Отличие Pfizer от нас в том, что они терпеливо проводят 3-ю фазу клинических испытаний в соответствии с установленными стандартами и с должным уровнем раскрытия информации. А также в том, что вплоть до окончания испытаний имеется ненулевая вероятность их остановки, как это уже случилось с тремя другими немаленькими и небедными корпорациями.

Дмитрий, вы написали про Газпром, но не написали про Сбер. Он тоже весьма слаб и причины этого не ясны, особенно после развала сделки Тинькоф и Яндекс. Он начал агрессивную рекламу своих сервисов везде, даже на бизнес фм уже.

Какие у вас мысли по нему в среднесрочном плане? Ваше мнение о том, что смена бренда сомнительна и компания не похожа на растущую – я помню. Но денежный поток генерирует стабильно отличный, оттока денег не наблюдается, а сам Сбербанк остался Сбербанком.

Сбер (не путать со Сбербанком) уже не тот.

Теперь это правительственный банк. Да и весь банковский сектор попал в период больших проблем.

Года на 2 можно забыть про Сбер, как про бумагу для инвестиций. ИМХО

То есть вы думаете, что будет плавно сползать и даже дивгэп не сумеет закрыть?

>>То есть вы думаете, что будет плавно сползать и даже дивгэп не сумеет закрыть?

Да.

3 млн счетов, наплыв новых инвесторов…

Эпопея Яндекс Тинькофф была лишь первой ласточкой.

Раздали и забыли, закрывшись о страждущих.

Плавное снижение постепенно набирает обороты. Толпы выкупающих все будут прибывать.

И кончится все это водопадом…

Не впервой

Дмитрий, хороший пост, с видениемина рынок с разных сторон. Как Вы думаете, стоит ли присмотреться к фьючерсам на золото, платину, серебро и к акциям российских золотодобытчиков в условиях нависшей угрозы и снижающихся спроса на бензин и цен на нефть?

я про горизонт до конца 2020г.

Луку на 2750 не пора?

https://www.rbc.ru/society/20/10/2020/5f8e9c139a794704831f0418?from=from_main_7

Ждем Францию и пойдет следом лавина