RSS статьи

RSS статьиАмерика:

• Ключевым стимулом для роста в первой половине торгов стал индекс потребительского доверия (consumer confidence index), который в апреле вырос до 39.2 пунктов, с 26.9 в предыдущем месяце, и против ожиданий 29.7.

• Вниз давили новости из банковского сектора, в связи с выявившейся по итогам стресс-теста недостаточностью капитала у двух ведущих банков США: Bank of America (-8,63%) и Citigroup (-5,86%)

• Индикативными квартальными отчетами вчера были балансы двух фармацевтических концернов Pfizer (-0,74%) и Bristol-Myers Squibb (-4,33%). Обе компании отчитались на “троечку”.

• В итоге, сумма рыночных векторов, к окончанию торгов, оказалась близка к “нулю”.

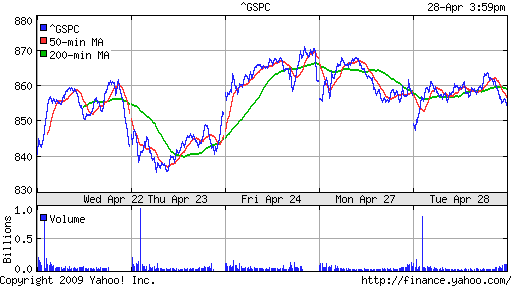

DJIA: -0,10%

DJIA: -0,10%

S&P500: -0,27%

S&P500: -0,27%

NASDAQ: -0,33%

Pre-Market: +0,25%

Pre-Market: +0,25%

Европа:

• Не смотря на то, что на общем собрании акционеры закидали совет директоров ботинками, принято решение о продаже бельгийского подразделения Fortis французскому банку BNP Paribas.

• В противовес проблемам Fortis немецкий Deutsche Bank после рекордных потерь в размере 4,8 млрд. евро последнем квартале прошлого года, снова стал рентабельным: первый квартал 2009 он закончил с прибылью на 1,2 млрд. евро, за счет удачных трейдинговых операций с корпоративными облигациями. Но выручка профильного бизнеса компании падает.

• На европейском рынке преобладают негативные корпоративные новости. Один за одним выходят отчеты о падении квартальных прибылей. Убытки Daimler в 1-м квартале превысили 1,3 млрд. евро. Убытки оператора парижского Диснейленда компании Euro Disney выроси вдвое до 72 млн. евро, продажи упали на 7% за счет резкого снижения туристов. На 64% сократилась в первом квартале прибыль британского нефтяного гиганта ВР, и т.д. и т.п. …

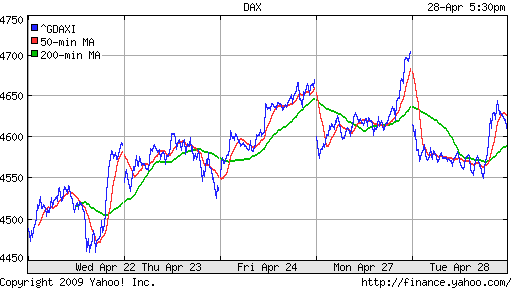

DAX: -1,85%

FTSE: -1,69%

Развивающиеся рынки:

• Умеренно негативная динамика. В сопоставимом масштабе результаты лучше на 1-2 %% локального рынка.

BRIC: -1,50%

MSCI EM: -1,55%

MSCI EM Eastern Europe: -1,69%

MSCI EM Latin America: -0,39%

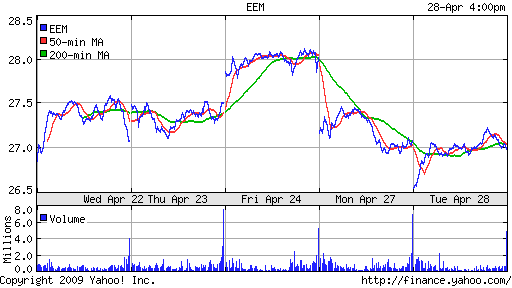

iShares MSCI Emerging Markets Index (EEM): -0,33%

Templeton Russia and East European Fund Inc. (TRF): -0,69%

Market Vectors Russia SBI (RSX): -0,99%

Азиатские рынки:

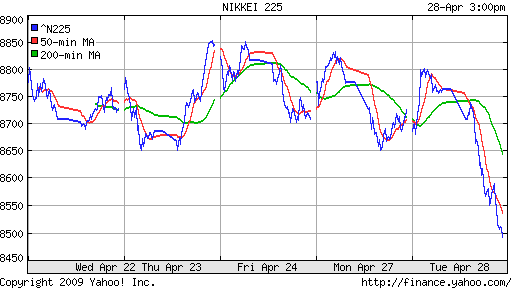

• В Японии выходной. Годовщина дня, когда император Хирохито стал простым смертным. Его слова в 1945 году: – “Отныне я становлюсь человеком” вошли в историю. До этого подданные считали его сыном бога.

• Ключевое событие в Азии сегодня, это статистика по Южной Корее. Национальный Центробанк сообщил, что в марте экспорт вырос на 60%, а ВВП на 10.5% по сравнению с февралем.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): —

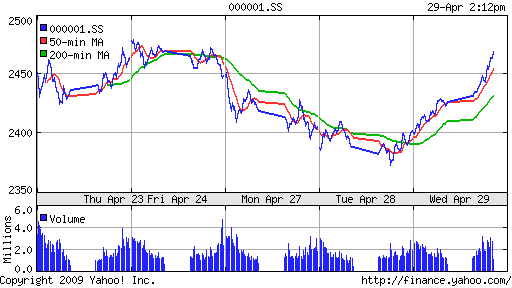

SSE Composite Index (China): +2,57% ( SSE100: +2,69%)

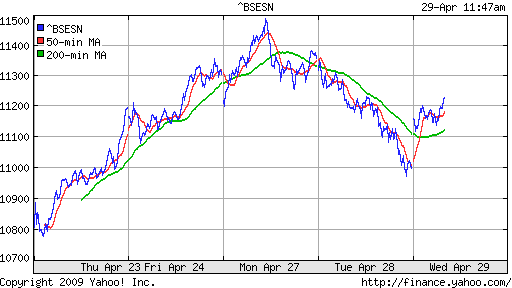

BSE SENSEX (India): +1,95%

АДР:

Снижение адекватное вчерашним результатам на локальном рынке.

Нефть:

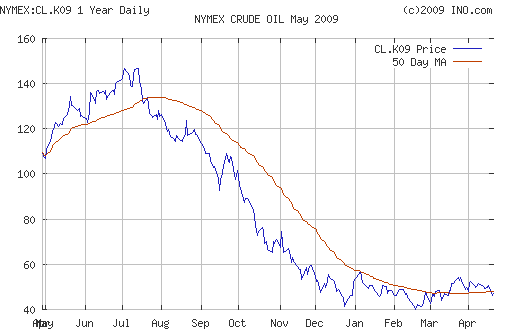

• Нефть консолидируется чуть ниже $50.

NYMEX Crude Oil: 49,73 $/BBL (-0,38%)

Сегодня утром фьючерсы на нефть: -0,3%

FOREX и валютный рынок:

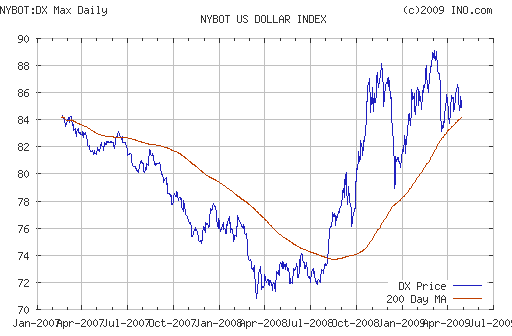

• На валютном рынке консолидация.

Ликвидность:

• Остатки на корсчетах коммерческих банков и ставки овернайт МБК существенно выросли.

MosPrime Rate 10,91% (+1,95 пт. )

Новости:

• Внутренний новостной фон оценивается, как нейтральный.

Экономический календарь:

• 16:30 Gross domestic product (GDP) – Валовой внутренний продукт (ВВП).

• 18:30 Crude Oil Stocks – Запасы сырой нефти на конец предыдущей недели

• 22:15 FOMC Interest Rate Announcement – Решение комитета по операциям на открытом рынке ФРС по процентной ставке.

Рынок:

• На рынке неуверенность.

Технически:

• Рынок начал вторую попытку скорректироваться от сопротивления по MA-200.

• Уровни поддержки 850, 750-700, 650 пунктов по индексу ММВБ.

• Уровень сопротивления: 950-960.

Ожидание:

• На утро преобладают умеренно позитивные сигналы.

• В целом ситуация не очевидная.

Рекомендации:

• Дейтрейдерам: вне рынка.

• Среднесрочно: Удерживать позиции в бумагах первого эшелона, с целью 1200-1400 по индексу ММВБ.

• С инвестиционными целями: Удерживать ранее сформированные портфели. Наращивать позиции в бумагах сырьевых компаний, в генерации.

Комментариев: 10

на “Утренний обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

всем привет…..шртанул в моменте..немного дайте 79 шоль…шортану по тейку..а сам готовлюсь на дачу…раков буду с пивом кушать…и на солнышке загорать….при такой погоде-нах эту работу..нах эти рынки….

всем удачи!

Ну и кино мы смотрим.

Сможет ли индекс ММВБ новый максимум сделать?

asonia1, обязан!!!

а вообще интересно: у всех убытки(кого не возьми), но ведь масса денег постоянная величина – вопрос: ГДЕ ДЕНЬГИ?? У КОГО В КАРМАНЕ??!

2onegin

Масса денег величина постоянная?!

Даже спорить сложно…

http://video.yandex.ru/users/igorzhurkin/view/13/ – на пальцах объясняют

У меня прибыль.

Деньги у меня :)

2Яша

Превосходное кино.

ну вот и все..тейком закрыл свой утренний СЕГОДНЯШНИЙ шорт…….месячный оклад офисного планктона в кармане меньше чем за два часа..

а вот теперь на дачу к ракам ростовским и пиву нефильтрованному!

всем удачи!

smart-gun, поделись что ли)))

Яша, гуд муви !!!! с вашего позваления, скину сюда:

http://forum.plan.ru/viewtopic.php?f=58&t=2256&p=6125&sid=8819987d1b17253abfddb50ac72fcf89#p6125

Админ давай пожалуйста быстрее итоги дня.. не могу уснуть теперь без них..а завтра рано вставать !