RSS статьи

RSS статьиПо ситуации

• На мировых рынках оптимизм. Биржевые индексы в США, Японии, Австралии, Европе обновили свои исторические максимумы, подбодренные после того, как обе стороны, и Китай и США подтвердили прогресс в заключении соглашения по торговле.

• На фоне биржевой эйфории остаются на втором плане экономические новости. В Аргентине биржевой индекс MERVAL упал во вторник более чем на 4%, после того, как вновь избранный президент страны сообщил, что получение кредита МВФ на 11 млрд, о котором шли переговоры, маловероятно, страна находится на пороге экономического кризиса и очередного дефолта. В Китае месяц за месяцем нарастает спад в промышленности, сегодня вышла новая порция слабой статистики.

• Ожидается нейтральный тренд на мировых биржах в среду, так как завтра в США торги на биржах проводиться не будут из-за Дня благодарения.

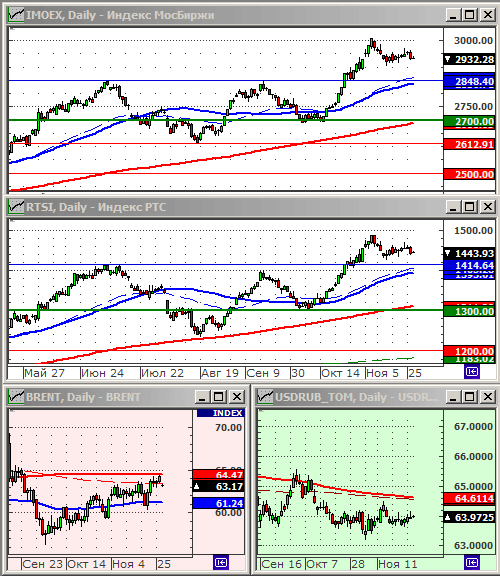

• Россия по итогам биржевых торгов во вторник оказалась в главных аутсайдерах на втором месте с конца, уступив лишь Аргентине, где индексы обвалились на 4%.

• Вчера на нашем рынке прошла массированная фиксация прибыли инвесторами. Для того, чтобы настроения восстановились, нужно несколько дней. На Московской бирже рост маловероятен до понедельника, и после него тоже, так как уже настанет декабрь – месяц в котором, по статистике, объемы торгов сокращаются, а тренд медленно сползает вниз.

• Предположу, что от ЦБ РФ вряд снизит процентную ставку в декабре, и отложит этот решения на начало нового года, так как риски инфляционного всплеска, девальвации рубля и вероятность коррекции котировок акций резко возрастает на период декабрь-январь. Регулятор, может занять превентивную стратегию, как он делал это и раньше.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции Аэрофлот, Яндекс, ОАК, Русал, Мосэнерго.

• С долгосрочными инвестиционными целями покупка

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, ТМК, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Сбербанк преф, Московская биржа, Яндекс, Лензолото, АФК Система, ВТБ, Аэрофлот, Сургутнефтегаз преф.

Технический анализ подготовлен в системе XTick Professional.

Америка:

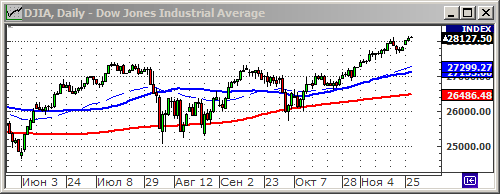

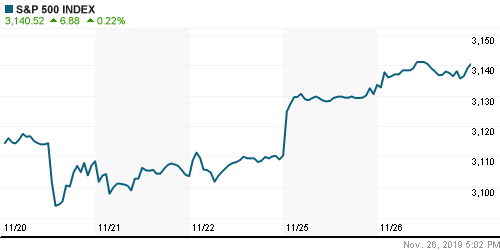

• Улучшение торговых перспектив между США и Китаем вызвало во вторник рост американских индексов до нового рекорда. Министерство торговли Китая в понедельник вечером заявило, что Китай и США “достигли консенсуса”. Позже президент Трамп сказал: «Мы находимся в заключении очень важной сделки. Она идет очень хорошо».

• Из объективных причин: Поддержку индексу DOW оказали входящие в него акции Walt Disney (+1.30%), которые выросли вслед за сообщением компании, что ее сервис потокового видео привлекает более 1 млн. подписчиков ежедневно.

• Кроме того, вчера дал интервью председатель ФРС Джером Пауэлл, который назвал политику регулятора “хорошо сбалансированной”, а экономику США устойчивой.

• Акции компаний розничного сектора были поддержаны Best Buy Co Inc (+9,9%), после его сильного отчета о продажах в “черную пятницу”. Но рухнули акции сети супермаркетов-дискаунтеров Dollar Tree (-15.24%), после снижения компанией прогноза по финансовым показателям на текущий год.

• Слабо отчитался по выручке за 3 кв. Hewlett Packard Enterprise (-8.48%).

DOW: +0,20%

DOW: +0,20%

S&P500: +0,22%

NASDAQ: +0,18%

Pre-Market: +0,05%

Pre-Market: +0,05%

Европа:

• Стабильно в Европе, на фоне ожиданий торгового перемирия между США и Китаем.

• Лучшим в составе индекса STOXX 600 стал швейцарский концерн Vifor Pharma (+7,0%) после того, как компания объявила об успехе в тестировании своего препарата для лечения аутоиммунных заболеваний.

• В целом по акциям разнонаправленная динамика, на фоне корпоративных новостей, и продолжающихся публикаций квартальных отчтов.

DAX: -0,08%

FTSE 100: +0,09%

Азия:

• Национальное бюро статистики Китая сообщило в среду, что прибыль промышленных предприятий в октябре упала на 9,9% г/г., и в целом за 10 месяцев на 2,9% г/г, при росте долгов в промышленности на 5% г/г. При этом, однако, прибыли компаний малого бизнеса выросли на 5,9% г/г за январь-октябрь.

• Австралийские акции достигли максимумов года в среду. Акции горнодобывающих компаний стали лидерами роста, на фоне роста вероятности заключения торгового соглашения между Китаем и США.

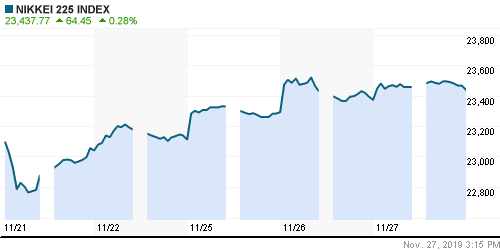

• В Токио индекс так же обновил свой максимум. Росли акции компаний экспортеров: Screen Holdings (+4.56%), Hitachi Construction Machinery Co (+3.78%), строительной компании Tokyo Tatemono (+3.76%).

Nikkei-225 (Japan): +0,28%

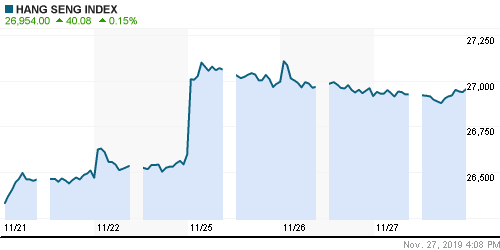

Hang Seng Index (Hong Kong): -0,11%

Hang Seng Index (Hong Kong): -0,11%

SSE Composite Index (China): -0,18%

BSE SENSEX (India): +0,15%

Развивающиеся рынки:

• Волна продаж прокатилась по всем развивающимся рынкам. Россия оказалась на втором месте по величине падения, после Латинской Америки, где индексы рухнули во вторник более чем на 2%.

• Аргентинский индекс MERVAL рухнул на 4,12%, после того, как вновь избранный президент заявил, что ему, по всей видимости, не удастся получить многомиллиардный кредит МВФ. Срана находится на пороге очередного финансового кризиса и дефолта.

BRIC: -0,35%

MSCI EM: -0,53%

MSCI EM Eastern Europe: -1,01%

MSCI EM Latin America: -2,32%

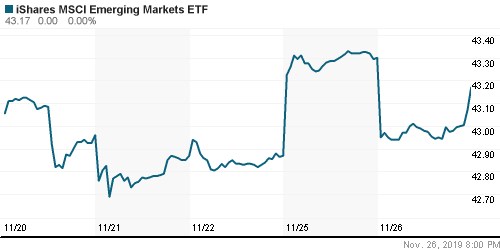

iShares MSCI Emerging Markets (EEM): -0,30%

Market Vectors Russia SBI (RSX): -1,37%

АДР (на торгах в США):

• Массированные продажи по всему перечню российских расписок на американских торгах.

MBT – Mobile TeleSystems ADR: -1,36%

LUKOY – LUKOIL ADR: -0,56%

OGZPY – GAZPROM ADR: -1,51%

NILSY – NORILSK ADR: -1,46%

Нефть, энергия, сырьевые товары, драгоценные металлы:

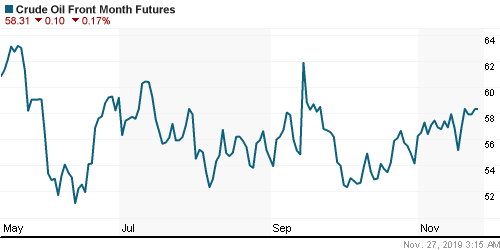

• Котировки нефти выросли во вторник, в первую очередь, на фоне ослабления курса американского доллара. Так же на обще рыночном оптимизме, на фоне обновления американскими индексами своих исторических максимумов.

• Ожидания урегулирования торгового спора между США и Китаем, повысили ожидания в отношении спроса на нефть.

• При этом, за неделю до собрания членов ОПЕК+ нет ясности о том, сохранит ли этот картель текущий уровень добычи и экспорта, сократит, или увеличит.

ICE Brent Crude: 64,25 $/bbl (+1,01%)

Pre-Market: -0,30%

FOREX и валютный рынок:

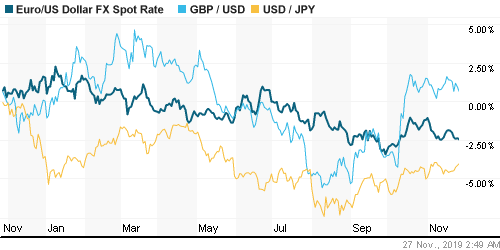

• На валютном рынке консолидация. В течение текущей недели сохраняется status quo.

Ликвидность:

• Внутренняя ликвидность избыточная. Кредитные ставки стабильны.

MosPrime Rate (over night): 6,63% (+0,01 пп)

Экономический календарь (время мск.):

16:30 Еженедельный отчет по безработице в США

16:30 Объём заказов на товары длительного пользования в США

16:30 ВВП США

17:45 Индекс деловой активности в производственном секторе региона Чикаго

18:00 Продажи на вторичном рынке недвижимости в США

18:00 Личные расходы/доходы потребителей в США

18:30 Еженедельный отчет EIA об изменении запасов нефти в США

22:00 Бежевая книга ФРС США

Рыночные настроения:

Настроения на глобальных рынках нейтральные.

Настроения по России негативные.

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: боковой тренд.

• Среднесрочно: Растущий тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 17

на “Нужно несколько дней, чтобы настроения инвесторов восстановились после масштабной фиксации прибыли во вторник.”

Подписка на комментарии к этому посту по Atom/RSS.

Сейчас будет переписан исторический Hi по Яндексу :)

Давно пора! С отметки 1950 ждём! :)

а как сливали по 1900

Ну здравствуй, хисторик хай! :)

Волнисты, куда отсюда? На 5000? :)

Видимо, вниз. Прокол не считается. Мы три раза за день ударились в истхай. Нет у покупателей уверенность для решительного прохода уровня. Может завтра

Я давно в лонге по Яндексу, посижу еще.

Яндекс без американцев не особо растёт. Значит, экшн может случиться только на следующей неделе.

Коллеги, Дмитрий, у вас есть понимание, на чем АФК так грохнулась? Понятно, что перекуп зверский, почти экспонента. Но:

– на длинном отрезке еще рост и рост;

– новости выходят только позитивные, причем третий месяц подряд минимум;

Ощущение, что от отчетности ждали не просто позитив, а космос и, чуть ли, не погашение всех долгов корпорации.

Ищу точку входа на долгосрок, понимаю что коррекция нужна. Не понимаю, почему сейчас. Отчетность была кульминацией года? Ждали халявных дивов за 9 мес?

По АФК Системе, кто то крупный фиксанул прибыль. ИМХО

Покупать от поддержки 12 руб и ниже.

Strory

Если была отчётность, значит, это классика: покупай на слухах, продавай на фактах.

нефть никого не беспокоит?

ну ладно

на отсутствующих амерах,

нормально так растет гп

Нефть если и будет беспокоить,то завтра.

Нее

завтра гп будет 260 пробивать, ибо неделя заканчивается, а кто то обещал

Не, завтра 260 не получается,так как пока не было теста 250.Ты уж меня извини,но надо соблюдать очередность.Тебе ведь 260 не к спеху?

мне то нет.

это же не я писал,

что вот прям на следующей неделе и

и далее по тексту

интересно будет тебя почитать когда 250 не остановит, а поедем тестить 244

Тебя читать мне всегда интересно.)