RSS статьи

RSS статьиИзменение индексов по итогам недели:

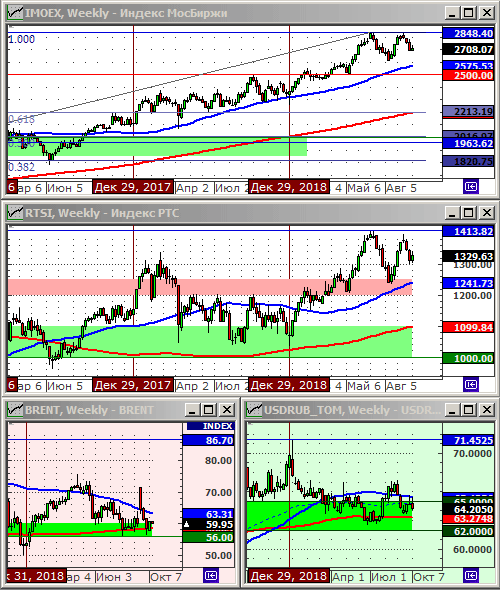

Индекс РТС: 1329.63 (+1.4%)

Индекс РТС: 1329.63 (+1.4%)

Индекс MocБиржи: 2708.07 (+0.6%)

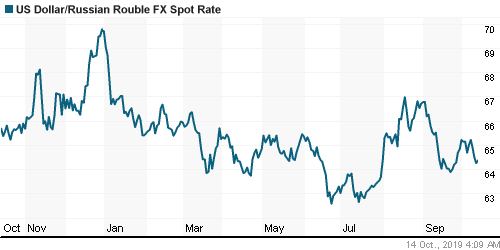

Курс доллара к рублю: 64.21 (-0.6%)

Курс доллара к рублю: 64.21 (-0.6%)

Нефть марки Brent: 60.66 (+4.0%)

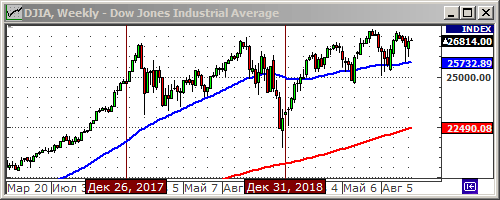

Индекс DOW JONES: 26779.50 (+1.0%)

По ситуации

• В пятницу мы получили обнадеживающие для финансовых рынков новости сразу по двум направлениям. В США, после переговоров торговых представителей в течение четверга и пятницы, было объявлено о согласии сторон по первому этапу торгового соглашения, подписание которого ожидается в течение месяца. А в Европе, все идет к тому, что соглашение по BREXIT все таки будет подписано сторонами, и переговоры по нему начнутся на этой неделе.

• При этом, если смотреть на графики, биржевые индексы за неделю изменились несущественно. Тренд: боковой, консолидация.

• Для курса рубля поддержкой стал рост цен на нефть, после ракетной атаки на иранский танкер.

• Между тем, для России есть риски связанные с обострением, ситуации в Сирии, где расходятся геополитические интересы с Турцией. Есть риск, что это может привести к похолоданию отношений между Россий и Турцией, и отразиться на реализации проекта “Турецкий поток”.

• Самой яркой новостью на российском рынке акций стал пятничный 20%-ный обвал акций Яндекса, после появления риска, что для его акций будет введено ограничение на долю владения нерезидентами. Замечу, что события повторили ровно, практически, день в день, историю прошлого года, когда акции Яндекса так же одномоментно рухнули и так же после публикации Ведомостей. См. Plan.ru/?p=24750

• Сегодня выходной или сокращенный день в Канаде США и Японии, поэтому объем торгов будет, вероятнее всего, низким, а тренд боковым.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Без позиций.

• С долгосрочными инвестиционными целями:

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, ТМК, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Сбербанк преф, Московская биржа, Яндекс, Лензолото, АФК Система, ВТБ, Аэрофлот, Сургутнефтегаз преф.

Технический анализ подготовлен в системе XTick Professional.

Америка:

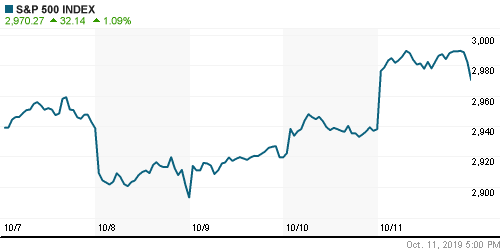

• Американский рынок акций по итогам дня вырос, однако, большая часть роста была потеряна на резком, более 1%, провале в последний час торгов. Было объявлено о торговом соглашении с Китаем, но на фоне возможных дальнейших обострений до завершения соглашения. Президент Дональд Трамп, выступая перед журналистами после переговоров с вице-премьером Китая Лю Хе, сказал, что Соединенные Штаты и Китай заключили существенную торговую сделку. Первым этапом является соглашение об интеллектуальной собственности, финансовых услугах и крупных закупках сельскохозяйственной продукции, которое может быть подписано уже в следующем месяце.

• На новости о оглашении с Китаем, в лидерах роста были промышленные и циклические акции.

• В центре внимания были акции промышленного дистрибьютера Fastenal Co (17.2%), после того, как он повысил свой квартальный прогноз по прибыли. А так же акции Apple (+2.7%), после того, как аналитики Wedbush повысил по ним целевую цену, ссылаясь на успехи компании в реализации ее сервиса потокового видео.

• Начинается активная фаза сезона отёчности. Аналитики Refinitiv ожидают, что прибыль компаний входящих в индекс S&P 500 снизится на 3,2% г/г в третьем квартале, что станет первым падением с 2016 года.

DOW: +1,21%

S&P500: +1,09%

NASDAQ: +1,34%

Pre-Market: +0,11%

Европа:

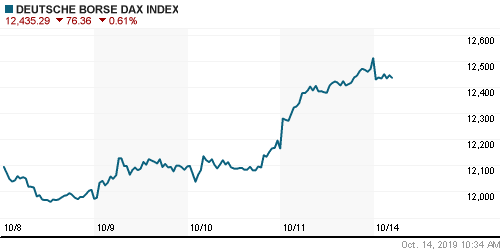

• Неожиданный прорыв на переговорах по Brexit привел к тому, что британские компании, котирующиеся в Лондоне, и ирландский индекс выросли примерно на 4%, в то время как акции в Германии показали свой лучший день за девять месяцев. Премьер-министр Великобритании Борис Джонсон и его ирландский коллега неожиданно и одновременно заявили, что они нашли путь к сделке по BREXIT. Так же, Великобритания и ЕС согласовали начало интенсивных переговоров по BREXIT.

• Банковский индекс .SX7P вырос в пятницу на 5% на широком росте акций финансового сектора. Это был для него лучший день с апреля 2016 года.

• Акции самой дорогой по капитализации европейской высокотехнологической компании SAP выросли за день более чем на 10%, после публикации сильных результатов за третьий квартала, и заявления об отставке Генерального директора.

• Аутсайдерах были акции рекламного сектора, после того как акции Publicis (-14.5%) рухнули до своего семилетнего минимума, на понижении компанией прогноза продаж, и утянули за собой котировки акций ее конкурентов.

• Вторым крупным аутсайдером стал Hugo Boss (-13.5%), упавший до девятилетнего минимума, так же на понижении компанией прогноза по своей годовой прибыли.

DAX: +2,86%

FTSE 100: +0,84%

Азия:

• На Токийской бирже торги не проводятся сегодня – в Японии праздничный день.

• На других азиатских биржах торги проходят с умеренным повышением, после появления в пятницу прогресса по китайско-американскому торговому соглашению.

• Несмотря на то, что опубликованный сегодня торговый баланс по Китаю остается положительным, и экспорт и импорт в 3 кв. резко упал, и оказавшись хуже ожиданий. Сказывается торговая война с США.

Nikkei-225 (Japan): —

Nikkei-225 (Japan): —

Hang Seng Index (Hong Kong): +0,86%

SSE Composite Index (China): +1,19%

BSE SENSEX (India): -0,52%

Развивающиеся рынки:

• На развивающихся рынках оптимизм. В целом, вырос спекулятивный аппетит к риску, после того, как появилась надежда на торговое перемирие между США и Китаем.

• В Мексике опубликованы лучшие, чем ожидания данные по промышленному производству за сентябрь.

BRIC: +1,89%

MSCI EM: +1,51%

MSCI EM Eastern Europe: +1,73%

MSCI EM Latin America: +1,74%

iShares MSCI Emerging Markets (EEM): +1,61%

Market Vectors Russia SBI (RSX): +0,48%

АДР (на торгах в США):

• Все российские АДР продемонстрировали в пятницу хороший прирост.

MBT – Mobile TeleSystems ADR: +2,07%

LUKOY – LUKOIL ADR: +2,70%

OGZPY – GAZPROM ADR: +2,03%

NILSY – NORILSK ADR: +0,46%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Рос цен на сырьевом рынке был обусловлен на прошедшей неделе следующими факторами: ослаблением доллара; оптимизмом в отношении торгового соглашения между Китаем и США; возобновления геополитических рисков на Ближнем Востоке, после ракетной атаки на иранский танкер.

• Медвежьим фактором для рынка углеводородного сырья является рост добычи нефти в США до рекордно высокого уровня 12,6 млн. баррелей в сутки, при относительно высоких запасах нефти на американских НПЗ.

ICE Brent Crude: 58,33 $/bbl (+2,42%)

Pre-Market: -1,09%

FOREX и валютный рынок:

• Заметным событием стал резкий рост курса британского фунта, до своих максимальных значений с июня, после появления информации о предстоящих переговорах между Британией и ЕС по BREXIT.

• Курс рубля остается относительно сильным, на фоне высоких цен на нефть.

Ликвидность:

• Ставки на МБК медленно снижаются. Ситуация с ликвидностью выглядит нормальной.

MosPrime Rate (over night): 7,12% (-0,01 пп)

Экономический календарь (время мск.):

Выходной день в Канаде, США и Японии.

05:58 Торговый баланс Китая

09:00 Индекс оптовых цен в Германии

12:00 Объём промышленного производства в еврозоне

Настроения на глобальных рынках позитивные.

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: Боковой тренд.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 10

на “В пятницу вышли обнадеживающие новости”

Подписка на комментарии к этому посту по Atom/RSS.

Так чего с яндекс-то, вот не ясно, подбирать или нет. Ощущение, что скоро все разрешат, просто кому-то надо подзаработать. Но подбирать отсюда страшно.

Яндекс подбирать можно, но на краткосрок только. Этой компании спокойно вздохнуть не дадут, теперь это окончательно ясно.

Не надо ничего подбирать…

Завтра янки отрисуют брошенного младенца и рынок полетит в коррекцию хорошую..

Должны пробить 200ку янки, слишком малина затянулась с выкупами.

А как же кристмас ралли и перехай по нашему рынку до февраля?

1320 ртс при 59 нефти ..какое ралли? Перегрет рынок.

завтра вынос стало быть

Ага, тебя в морг.

опять кто то нервничает :-(

Так и не купил Яндекс. Жду ретест 1850-1875, оттуда возьму, если дадут. Если не дадут, что ж, у меня и так поз по недооцененке полно :) Но спекульнуть на короткой дистанции с потенциалом в 15% хочется :)