RSS статьи

RSS статьиИзменение индексов за неделю:

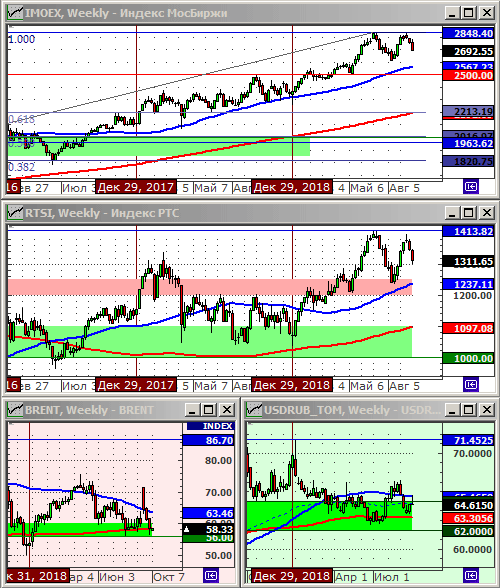

Индекс РТС: 1311.65 (-2.7%)

Индекс РТС: 1311.65 (-2.7%)

Индекс MocБиржи: 2692.55 (-2.4%)

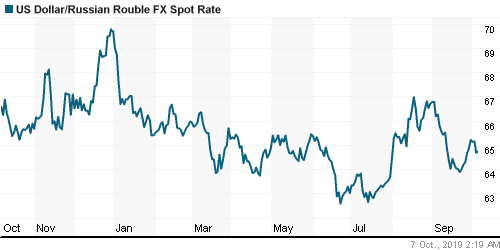

Курс доллара к рублю: 64.62 (-0.1%)

Нефть марки Brent: 58.34 (-4.7%)

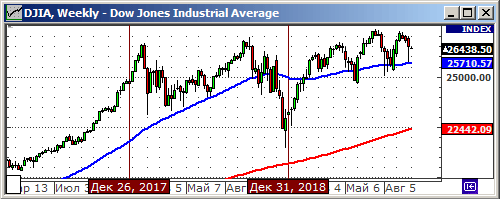

Индекс DOW JONES: 26523.50 (-1.0%)

Кратко по ситуации

• На прошедшей неделе для российского рынка акций нисходящий тренд ускорился. При этом, новостей или видимых причин к падению не было. Вероятнее всего, мы имеем дело с технической коррекцией.

• На Wall Street, несмотря на сильный отскок в пятницу, так же, сохраняется нисходящий тренд, вызванный серией вышедших друг за другом слабых данных по экономической активности.

• Уже сегодня, в понедельник, продолжилась публикация слабой статистики: в Японии снизился до 91,7% опережающий экономический индикатор; в Германии в сентябре зафиксировано очередное падение промышленных заказов на 0,6% м/м.

• Наиболее вероятный рыночный сценарий на начинающуюся сегодня неделю – продолжение нисходящего рыночного тренда.

Рекомендации

• Дейтрейдерам / спекулянтам: От продаж по фьючерсу на индекс РТС.

• Позиционно: Без позиций.

• С долгосрочными инвестиционными целями:

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, ТМК, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Сбербанк преф, Московская биржа, Яндекс, Лензолото, АФК Система, ВТБ, Аэрофлот, Сургутнефтегаз преф.

Технический анализ подготовлен в системе XTick Professional.

Америка:

• В пятницу мы наблюдали восстановление оптимизма у американских трейдеров, после публикации данных по занятости на сентябрь.

• Безработица упала до 50-летнего минимума. Зафиксирован рост зарплат в несельскохозяйственном секторе, однако, при этом упала в промышленности.

• Биржевые спекулянты ставят на то, что ФРС снизит процентные ставки на своем очередном заседании, после резкого сокращения производственной активности в США.

• Рост в акциях высокотехнологичных акций возглавила Apple (+2,80%), после сообщений, что компания увеличивает объем производства своего нового iPhone 11.

• Уже после закрытия торгов акции HP рухнули на 10%, после того, как компания опубликовала план по сокращению работников на 16% в рамках программы реструктуризации.

DOW: +1,42%

DOW: +1,42%

S&P500: +1,42%

NASDAQ: +1,40%

Pre-Market: -0,38%

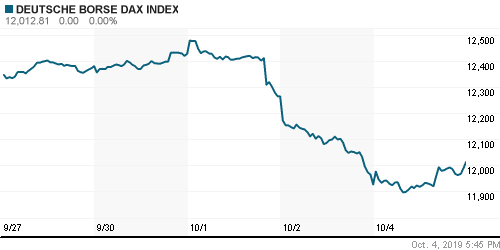

Европа:

• В пятницу в Европе был день роста, спровоцированный выходом данных о росте занятости в США

• Европейская комиссия отклонил просьбу Великобритании о проведении в эти выходные переговоров по выходу из Евросоюза.

• В центре внимания покупателей были акции европейских производителей микроэлектронных компонентов AMS, Infineon Technologies, STMicro, Dialog Semiconductor, которые выросли от 2% до 4%.

• В аутсайдерах были акции автоконцернов. Отраслевой индекс потерял 0,3%, в том числе BMW (-1,2%), после того, как у его автомобилей в Австралии обнаружились проблемы с подушками безопасности.

• Выросли на 3% акции самой биржи LSE (London Stock Exchange Group plc) на фоне новостей о переговорах по слиянию с Гонконгской биржей.

DAX: +0,73%

FTSE 100: +1,10%

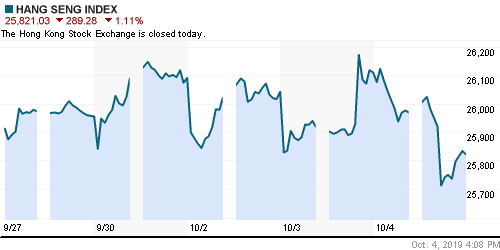

Азия:

• На бирже в Японии без оптимизма.

• А на биржах Китая вторую неделю торгов не поводится, в связи с затяжными праздниками в стране, понедельник – последний день которого.

• Между тем, по данным Bloomberg, Китай неохотно идет на уступки в вопросах связанных с заключением торгового соглашения с США.

• Продолжающиеся четвертый месяц народные волнения в Гонконге, ввели экономику этого островного образования в рецессию.

Nikkei-225 (Japan): -0,16%

Hang Seng Index (Hong Kong): —

Hang Seng Index (Hong Kong): —

SSE Composite Index (China): —

BSE SENSEX (India): +0,47%

Развивающиеся рынки:

• Феерический рост продемонстрировали в пятницу латиноамериканские биржи. Мексиканские акции выросли 2,3%, бразильские на 1%, аргентинские на 4% по индексам. Рост спровоцирован ростом рынка труда США, и укреплением национальных валют.

BRIC: +0,06%

MSCI EM: +0,43%

MSCI EM Eastern Europe: +0,59%

MSCI EM Latin America: +2,22%

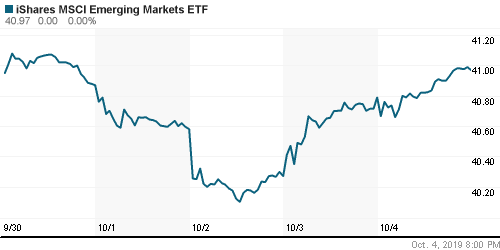

iShares MSCI Emerging Markets (EEM): +0,44%

Market Vectors Russia SBI (RSX): +0,31%

АДР (на торгах в США):

• Лучше рынка АДР МТС и ГМК НН.

MBT – Mobile TeleSystems ADR: +1,13%

LUKOY – LUKOIL ADR: +0,16%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: +1,47%

Нефть, энергия, сырьевые товары, драгоценные металлы:

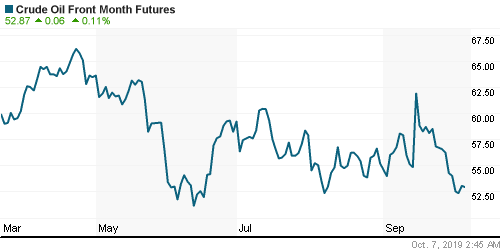

• Цены на нефть консолидируются на своем долгосрочном уровне поддержки/сопротивления: МА200 на weekly графике.

ICE Brent Crude: 57,73 $/bbl (+1,02%)

Pre-Market: -0,02%

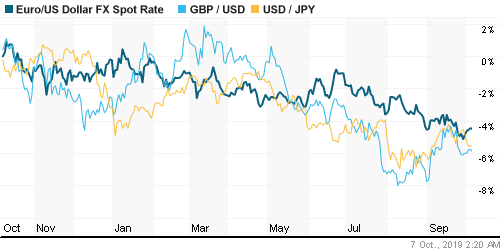

FOREX и валютный рынок:

• Понедельник на валютном рынке начался спокойно. Каких ли существенных подвижек нет.

Ликвидность:

• Ситуация на денежном рынке стабильная.

MosPrime Rate (over night): 7,08% (0,0 пп)

Экономический календарь (время мск.):

01:45 Выступление президента ФРБ Канзас-Сити Эстер Джордж

08:00 Индекс опережающих экономических индикаторов Японии

09:00 Объём промышленных заказов в Германии

10:30 Индекс цен на жилую недвижимость в Великобритании Halifax

11:30 Индекс доверия инвесторов в еврозоне Sentix

20:00 Выступление председателя ФРС США Джерома Пауэлла

22:00 Объём потребительского кредитования в США

Рыночные настроения:

Новостной фон по России нейтральный.

Настроения на глобальных рынках нейтральные.

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: Нисходящий тренд.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 9

на “Продолжает выходить слабая экономическая статистика.”

Подписка на комментарии к этому посту по Atom/RSS.

Не понятная ситуация, а в любой непонятной ситуации бери сур пр

Чего тут непонятного – встаём с колен и таримся)

Внятного повода пока нет, может быть отскоком

Понедельник, по статистике, день оптимистов ))

С вторника уже адекватные люди на рынке.

Заметили, что обороты на рынке падают? Опять что ли возвращаемся в привычный диапазон 25-30 млрд в день в акциях?

https://www.youtube.com/watch?v=NJyha2P1vRc

Интересные дневки в нефти, сипе и у бразов.

Как бы все за слив с текущих выглядит.

Завтра выходит с каникул Китай и стата утром задаст направление.

Бофа предлагает сливать наш рынок и рупь. Вот такой рекоменд и уходить в надежные активы.

Металлурги , как опережение или флюгер , походу снова дали сигнал. Липка и сева в авангарде. Полетят ли сбер с гп фанерой с дивами под 10%?… вот ключевой вопрос.

Как легко и непринужденно сбер вчера выкупил недельный обвал!Вот ключевой ответ.)