RSS статьи

RSS статьиПо итогам недели:

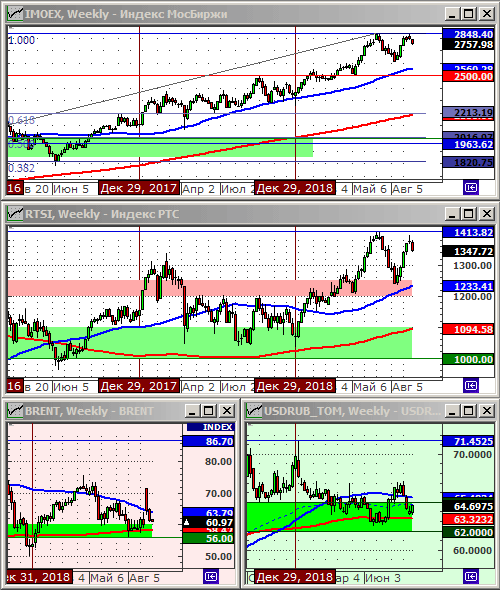

Индекс РТС: 1347.72 (-2.2%)

Индекс РТС: 1347.72 (-2.2%)

Индекс MocБиржи: 2757.98 (-1.4%)

Курс доллара к рублю: 64.70 (+1.1%)

Курс доллара к рублю: 64.70 (+1.1%)

Нефть марки Brent: 61.22 (-5.3%)

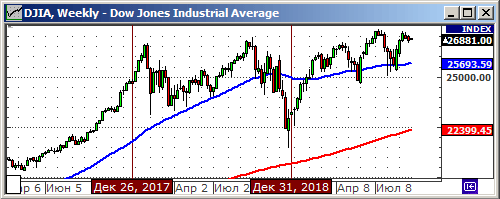

Индекс DOW JONES: 26793.50 (-0.4%)

По ситуации

В пятницу в новостных лентах прошло сообщение о том, что США рассматривают запрет на торговлю китайских акций на биржах США, на этом мировые рынки резко упали. Однако, в выходные дни, источники в правительстве США это не подтвердили.

Пакеты экономической статистики по Европе, Азии и Северной Америке выходят слабыми.

Встреча президентов США и Китая, для заключения сделки по торговле, назначена на 10-11 октября. До этого момента, вероятнее всего, мы увидим очень осторожное поведение участников биржевых торгов. А так же, вероятно, высокую рыночную волатильность, на фоне более низкой ликвидности с непредсказуемыми хорошими или плохими новостями выходящими по этой теме.

Графики индексов РТС и IMOEX на недельном таймфрейме сформировали разворотные формации вниз. Потенциал коррекции по индексу РТС составляет 7,5% до первой значимой поддержки по МА200 в районе 1250 пунктов. В случае негативного рыночного сценария, мы можем увидеть уровень 1100 пунктов (-18%).

Рекомендации

• Дейтрейдерам / спекулянтам: От продаж по фьючерсу на индекс РТС.

• Позиционно: Без позиций.

• С долгосрочными инвестиционными целями:

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, ТМК, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Сбербанк преф, Московская биржа, Яндекс, Лензолото, АФК Система, ВТБ, Аэрофлот, Сургутнефтегаз преф.

Технический анализ подготовлен в системе XTick Professional.

Америка:

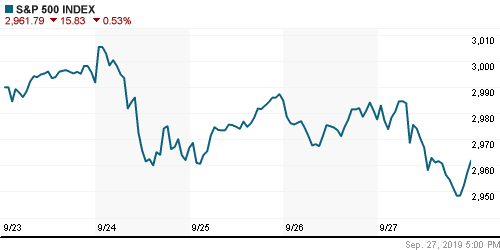

• Фондовые индексы США упали в пятницу после сообщений о том, что администрация Трампа рассматривает возможность исключения китайских компаний с фондовых бирж США. Эта новость вызвал опасения по поводу дальнейшей эскалации торговой войны между США и Китаем. Акции Alibaba, Baidu, JD.com, Netease и других листингованных в США компаний резко упали.

• Чувствительный к тарифам Филадельфийский полупроводниковый индекс. SOX продолжил снижение и упал на 2,4% за день. Главным тяжеловесом и аутсайдером стали акции Micron Technology Inc. (-11%), которая упала после того, как спрогнозировала разочаровывающую прибыль в первом квартале 2020 года.

• Лучшими в составе индекса S&P 500 стали Wells Fargo (+3.8%), после того, как банк назначил на должность исполнительного директора авторитетного ветерана отрасли Чарльза Шарфа (Charles Scharf).

DOW: -0,26%

S&P500: -0,53%

NASDAQ: -1,13%

Pre-Market: +0,35%

Европа:

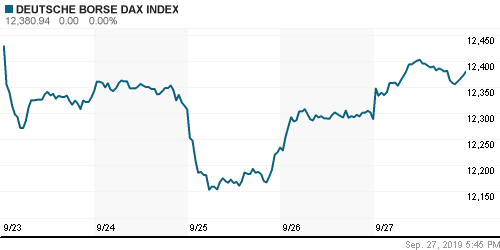

• Пятничные данные показали, что экономическая уверенность в еврозоне в сентябре упала на -1,4 пункта до 101,7 до минимума за четыре с полоиной года, ниже ожиданий на уровне 103,0.

• В Лондоне в пятницу выросли, преимущественно, акции нефтяных, горнордных и прочих сырьевых компаний, на фоне падения курса фунта к доллару на 0,8%.

• Британия будет иметь гибкую экономику и низкие налоги после Brexit, заявила министр торговли Лиз Трусс в воскресенье.

• Акции норвежского алюминиевого гиганта Norsk Hydro выросли на 1.4%, после того, как бразильский суд снял арест с его активов.

• Лучшей бумагой в составе индекса STOXX 600 стала Ashmore Group (+2,5%), после того как аналитики Morgan Stanley повысили по ней рекомендацию до “лучше рынка”

• В аутсайдерах были европейские компании полупроводникового сектора, такие как Infineon, AMS, ASM, и т.п., после обнародования негативного прогноза на 2020 год от американского Micron.

DAX: +0,75%

FTSE 100: +1,02%

Азия:

• В Японии вышли негативные данные о падении на 7,1% г/г строительства новостроек в сентябре. А так же о падении промышленного производства.

• В Китае сегодня утром была опубликована экономическая статистика, с ростом деловой активности в производственном секторе (Caixin Manufacturing PMI).

• В настоящее время Соединенные Штаты не планируют запрещать китайским компаниям листинг на биржах США, сообщил Bloomberg в субботу, со ссылкой на чиновника из казначейства США.

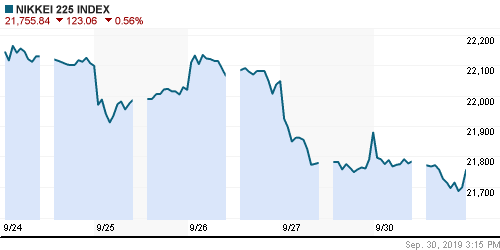

Nikkei-225 (Japan): -0,56%

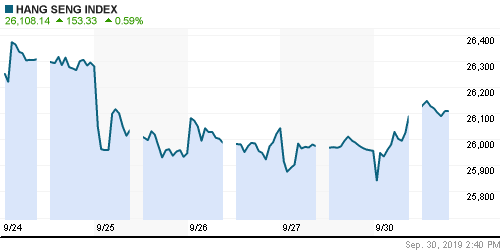

Hang Seng Index (Hong Kong): +0,70%

SSE Composite Index (China): -0,28%

BSE SENSEX (India): -0,72%

Развивающиеся рынки:

• На развивающихся рынках негативная тенденция, с эпицентром продаж в Азии.

BRIC: -1,08%

MSCI EM: -0,57%

MSCI EM Eastern Europe: -0,25%

MSCI EM Latin America: -0,09%

MSCI EM Latin America: -0,09%

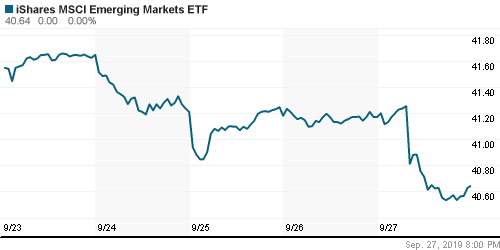

iShares MSCI Emerging Markets (EEM): -1,29%

Market Vectors Russia SBI (RSX): -1,29%

АДР (на торгах в США):

• Среди российских АДР в аутсайдерах резко выделяются бумаги Газпрома.

MBT – Mobile TeleSystems ADR: +1,23%

LUKOY – LUKOIL ADR: -0,35%

OGZPY – GAZPROM ADR: -2,10%

NILSY – NORILSK ADR: +0,08%

Нефть, энергия, сырьевые товары, драгоценные металлы:

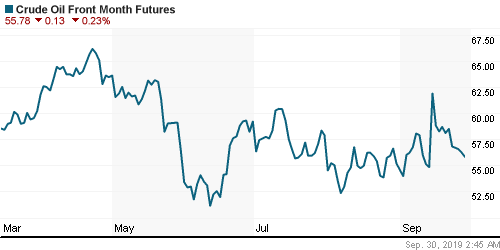

• Нефть на двухнедельных минимумах.

• В пятницу напряженность на Ближнем Востоке ослабла после того, как Dow Jones сообщил, что Саудовская Аравия приняла решение о частичном прекращении огня в Йемене, что может снизить региональную напряженность с Ираном.

• Цены на нефть корректировались так же на признаках того, что добыча саудовской Аравии восстанавливается быстрее, чем ожидалось после атак 14 сентября на ее ключевую нефтеперерабатывающую установку в Абкаике. Saudi Aramco заявила, что ее общая добыча нефти в настоящее время превышает 11,0 млн баррелей в сутки, что она выходит на прежние объемы на неделю раньше запланированного срока.

• Еженедельные данные Baker Hughes показали в пятницу, что активные нефтяные вышки США на неделе, закончившейся 27 сентября, упали на -6, до двухлетнего минимума в 713 буровых установок. Но это помогло лишь временно поддержать котировки нефти в пятницу.

ICE Brent Crude: 62,46 $/bbl (-1,34%)

Pre-Market: -0,33%

FOREX и валютный рынок:

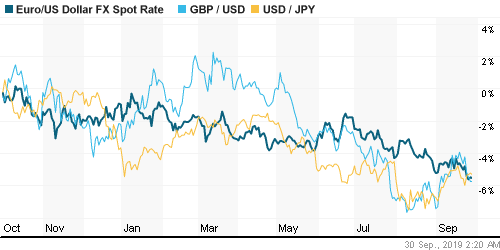

• Курс евро к доллару на минимумах с мая 2017 года.

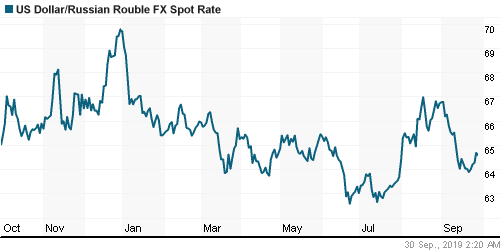

• Курс рубля под давлением на фоне падения нефтяных котировок.

Ликвидность:

• Ситуация на денежном рынке стабильная.

MosPrime Rate (over night): 7,03% (+0,02 пп)

Экономический календарь (время мск.):

09:00 Розничные продажи в Германии

10:00 Экономический барометр Швейцарии от KOF

10:00 Индекс потребительских цен в Испании

10:55 Изменение числа безработных в Германии

11:00 Уровень безработицы в Италии

11:30 Число разрешений на ипотечное кредитование в Великобритании

11:30 Бизнес-инвестиции в Великобритании

11:30 ВВП Великобритании

12:00 Индекс потребительских цен в Италии

12:00 Уровень безработицы в еврозоне

16:45 Индекс деловой активности в производственном секторе Чикаго

Рыночные настроения:

Новостной фон по России нейтральный.

Настроения на глобальных рынках нейтральные.

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: Нисходящий тренд.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 13

на “Неделя начинается спокойно, но без оптимизма.”

Подписка на комментарии к этому посту по Atom/RSS.

сентябрь тухлый / ждем октябрь

Коллеги, ваше мнение насчет сбера? Пора брать под накачку к НГ (у них мотивация под прибыль и рост капитализации в том числе) или подождать еще. Есть соблазн подождать 215, но можно и не дождаться, пропустив рост к 300.

не играю в сбер

слишком много народу там, уверенного в бесконечном росте бумаги

Сентябрь прекрасный! 4% вверх, потом 3,5% вниз. Дивиденды в нескольких бумагах. Отлично можно было заработать.

Сбер, на мой взгляд, сильнейшая фишка на нашем рынке. Его всегда надо быть готовым купить. Что я и сделал на прошлой неделе. Будет 215 – куплю еще столько же.

onegin, 30.09.2019 в 11:30.

не играю в сбер

слишком много народу там, уверенного в бесконечном росте бумаги

—–

Вот это очень странная декларация. Когда слишком много народу верит в рост, они же и покупают. И они же и являются топливом для этого самого роста. Нужно просто не жадничать, не искать самый хаёвый хай, и можно зарабатывать, сколько душе угодно! Идеальный расклад для среднесрочных спекуляций.

Rob

даже если

…К тому же закрытие месяца видится отнюдь не вдохновляющим на покупки. Будьте аккуратны в случае закрепления цен ниже уровня 56-56,50$ за баррель, ведь в этом случае восходящий тренд, длящийся с января 2016г., прекратит своё существование… ?

dian

Тренд от 1850, как мне кажется, уже закончился. +50% за 2 года – прекрасный импульс. Я пока склоняюсь, что дальше будет боковик. Расти отсюда не на чем, но и падать нет причин. Если не будет экстремального события в направлениях: санкции, нефть, курс рубля.

Так мы вроде имели экстремальный экцесс в нефти на обстреле СА.

И что мы увидели? Набор шорта.(и не более)

Зачем?

Чтобы как раз закончить тренд с 16 года. И дальше далеко вниз

эксцесс

+ вангования Грефа не забываем :-)

dian, 30.09.2019 в 12:57.

Так мы вроде имели экстремальный экцесс в нефти на обстреле СА

—–

Смеешься? Эксцесс должен длиться чуть дольше, чем 15 минут на открытии торгов :)

Неа

это только так кажется :-)

без него нефть никак не могла подняться выше 63, и вот потом 7 дней шел набор шорта.

Да понятно, ситуация обязывала шортить этот выброс. Потому же, почему писали еще неделю назад. Потребители нефти даже не заметили, что какие-то мощности закрылись. Нефти до хрена.

Я говорю про эксцесс с более продолжительным влиянием. Примерно как прошлой весной. Рассуждали, как что, где хаи, почему боковик. А потом – раз! – и Трамп санкции подписал. И тут же всё оживилось :)