RSS статьи

RSS статьиПо ситуации

• Инициация импичмента своего президента американскими парламентариями оказалось делом, наделавшим “много шума из ничего”. Сначала демократы обвинили Трампа в том, что он оказывал незаконное давление на своего политического оппонента Байдена, требуя от президента Украины Зеленского возбудить уголовное дело против его сына. Однако, после публикации Белым домом стенограммы переговоров президента США с президентом Украины, минюст США сделал заявление, что в разговоре нет ничего противозаконного. На Wall Street тут же отыграли падение, спешно вновь выкупая акции, которые распродавали днем ранее.

• Кроме того, президент Трамп высказался с точностью до наоборот, относительно того, что он говорил днем ранее про сделку с Китаем. Заявив в среду, что торговое соглашение будет раньше, чем его ожидают.

• При этом, сегодняшняя реакция на оба этих, казалось бы позитивных события, на мировых финансовых рынках очень умеренная, нейтральная. Похоже, что экстраординарные высказывания Трампа уже устали воспринимать всерьез.

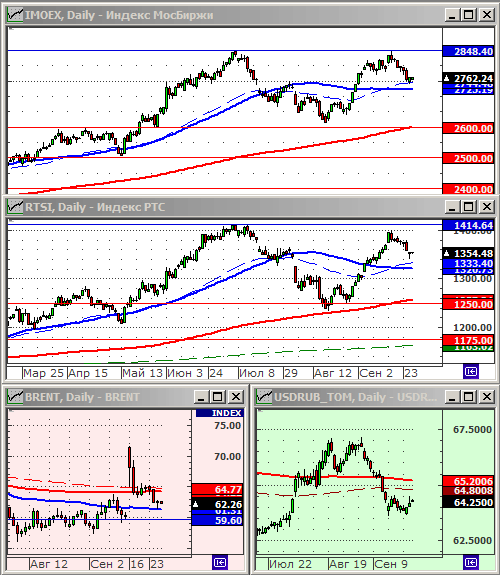

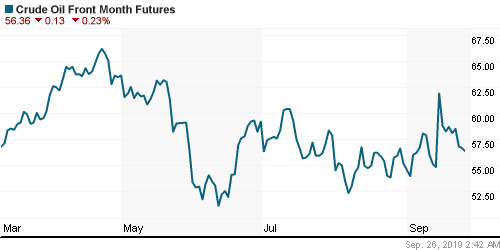

• Российский рынок акций находится в коррекции. Локально, на нас давят снижающиеся цены на нефть. И есть все предпосылки, что это давление усилится, так как Саудовская Аравия восстанавливает свою добычу нефти. На сырьевом рынке сохраняется избыточное предложение. Кроме того, продолжают выходить слабые экономические статданные по Европе, Азии и самой России.

• Графики индексов РТС и IMOEX в нисходящем тренде. Потенциал их снижения оценивается еще в 5-10%.

Рекомендации

• Дейтрейдерам / спекулянтам: От продаж по фьючерсу на индекс РТС.

• Позиционно: Без позиций.

• С долгосрочными инвестиционными целями:

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, ТМК, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Сбербанк преф, Московская биржа, Яндекс, Лензолото, АФК Система, ВТБ, Аэрофлот, Сургутнефтегаз преф.

Технический анализ подготовлен в системе XTick Professional.

Америка:

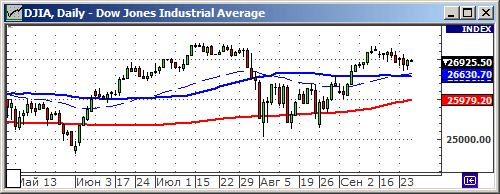

• После того, как минюст США не нашел ничего противозаконного, изучив стенограмму разговора Трампа с президентом Украины Зеленским, риск импичмента президента США сошел на нет. Трейдеры срочно откупали биржевые позиции, которые распродавали на панике днем накануне.

• Другой новостью стала статистика о росте продаж на рынке жилья в августе +7,1% г/г, сверх ожиданий, чему способствовало снижение ставок заимствования. Подробнее см. Reuters …

• Акции Nike (+4.2%) резко выросли после публикации уточненного отчета о продажах за первый квартал, которые превзошли прогнозы.

• Акции Philip Morris (+5.2%) выросли после того, как компания сообщила о прекращнии переговоров о слиянии с Altria Group (-0,42%) и заявила о том, что сосредоточится на продвижении в США своего подогревателя табака iQOS.

• Лучшими рыночными секторами были технологический и телекоммуникационный.

• Ну и совсем ободрил спекулянтов Дональд Трамп, который заявил, что торговое соглашение с Китаем состоится раньше, чем ожидается.

DOW: +0,61%

DOW: +0,61%

S&P500: +0,62%

NASDAQ: +1,05%

Pre-Market: -0,21%

Pre-Market: -0,21%

Европа:

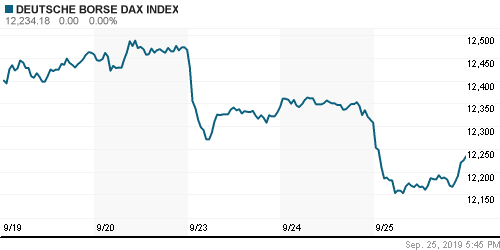

• В среду европейские акции падали.

• Наиболее уязвимыми оказались акции высокотехнологического сектора, отраслевой индекс которого .SX8P упал на 2%, дав -1% в составе широкого пан-европейского индекса STOXX 600, после того, как Трамп резко раскритиковал торговые практики Китая на своем выступлении заседании ООН.

• Немного ослабил страхи, в отношении перспектив экономики Евросоюза, верховный суд Великобритании, принявший во вторник резолюцию о незаконной приостановке работы парламента премьер-министром. Это может смягчить или отсрочить BREXIT.

• Акции немецкого Pfeiffer Vacuum (-14%) рухнули, после того, как эта машиностроительная компания понизила прогнозы по прибыли, ссылаясь на снижение объемов заказов. Другая немецкая компания, поставщик комплектующих для грузовиков SAF Holland (-4,21%), так же снизила свои финансовые прогнозы, из-за слабого спроса, особенно из Европы, Китая и Индии.

DAX: -0,59%

FTSE 100: -0,02%

FTSE 100: -0,02%

Азия:

• Азиатские акции выросли в четверг на фоне надежд на то, что Соединенные Штаты и Китай могут вскоре закончить свою торговую войну, продолжающуюся больше года, после фразы вчера брошенной Трампом: “could happen sooner than you think” (закончиться раньше, чем вы думаете).

• Выросли акции японских компаний, имеющих большой экспорт в Китай, такие как робототехническая Fanuc (+3.3%), Komatsu (+1.5%), Hitachi (+1.1%).

• При этом, рынок Токио не повлияло ограниченное торговое соглашение подписанное в среду, Трампом и премьер-министром Японии Синдзо Абэ, которое снижает тарифы на сельскохозяйственные товары в США и японские станки, в то же время предотвращая угрозу повышения пошлин на автомобили в США.

Nikkei-225 (Japan): +0,07%

Hang Seng Index (Hong Kong): +0,10%

SSE Composite Index (China): -0,45%

BSE SENSEX (India): +1,18%

Развивающиеся рынки:

• На развивающихся рынках не прибавилось оптимизма.

BRIC: -0,36%

MSCI EM: -0,57%

MSCI EM Eastern Europe: -0,59%

MSCI EM Latin America: +0,20%

iShares MSCI Emerging Markets (EEM): -0,05%

Market Vectors Russia SBI (RSX): 0,00%

АДР (на торгах в США):

• По российским АДР смешанная, нейтральная динамика. Лучше рынка Норильский Никель.

MBT – Mobile TeleSystems ADR: +0,49%

LUKOY – LUKOIL ADR: -0,20%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: +1,14%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть вновь упали в среду, на фоне укреплений курса доллара, а так же на новостях, что добыча в Саудовской Аравии восстанавливается.

ICE Brent Crude: 62,46 $/bbl (-0,97%)

Pre-Market: -0,16%

FOREX и валютный рынок:

• Курс доллара к евро ускорил свой среднесрочный тренд на укрепление.

• Курс рубля негативно но умеренно реагирует на падение нефтяных котировок.

Ликвидность:

• Ситуация на денежном рынке стабильная.

MosPrime Rate (over night): 7,01% (-0,01 пп)

Экономический календарь (время мск.):

09:00 Индекс потребительского климата в Германии GfK

09:35 Выступление главы Банка Японии Харухико Куроды

11:00 Экономический бюллетень ЕЦБ

15:30 Еженедельный отчет по безработице в США

15:30 ВВП США

15:30 Товарный торговый баланс США

15:30 Оптовые запасы в США

16:30 Выступление президента ЕЦБ Марио Драги

16:45 Выступление управляющего Банка Англии Марка Карни

17:00 Незавершенные продажи на вторичном рынке недвижимости в США

17:00 Выступление президента ФРБ Сент-Луиса Джеймса Булларда

18:45 Пресс-конференция председателя ФРС США

18:45 Выступление управляющего ФРС Ричарда Клариды

Рыночные настроения:

Новостной фон по России нейтральный.

Настроения на глобальных рынках нейтральные.

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: Нисходящий тренд.

• Среднесрочно: Растущий тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 4

на “Волатильность выросла, но негативный тренд не изменился.”

Подписка на комментарии к этому посту по Atom/RSS.

Приходится признать, что наилучшим залогом безопасности Трампа является клиническая дебильность его оппонентов!

Успеют фишки закрыть месяц на хаях?

Cub

Как всемирное тайное правительство рептилоидов Куклу прикажет, так и будет. Ты чё как маленький!

Не, ну про кукла понятно.А вот про ВТПР,это уже мания.У меня и знакомого доктора по этой части нет.