RSS статьи

RSS статьиПо ситуации

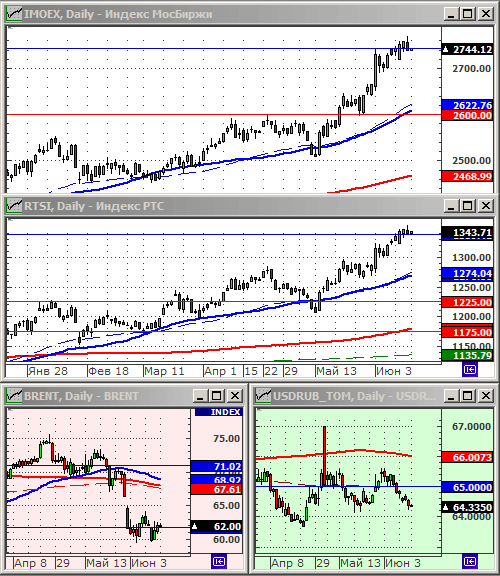

• Дивидендные отсечки по российским акциям на пике. Высокие дивиденды Мечела, Башнефти, Лукойла, Газпрома, Сургутнефтегаза придутся уже на 1-2 недели июля. Поэтому можно ожидать ослабления давления быков на российский рынок акций до начала июля.

• В среду на этой неделе ФРС огласит свое решение по процентной ставке. До этого момента, вряд ли будут сильные движения на рынке акций. А неделей позже состоится саммит G20, в отношении которого есть надежда, что он принесет разрядку в торговом противостоянии США и Китая, что то же сдерживающий фактор к падению рынка.

• Торговые сигналы на начало недели уравновешенные. Нет явных признаков, ни к росту, ни к падению.

• Подробнее о ситуации на финансовых рынках см. далее в обзоре.

Технический анализ подготовлен в системе XTick Professional.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать: РусГидро, ВТБ, Мосбиржа.

• С долгосрочными инвестиционными целями:

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, ТМК, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Сбербанк преф, Московская биржа, Яндекс, Лензолото, АФК Система, ВТБ.

Америка:

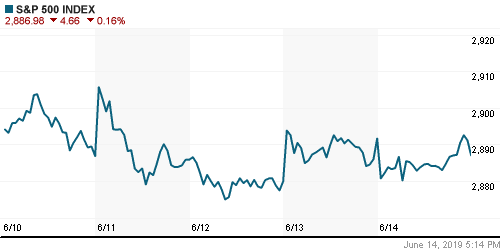

• Торги с США в пятницу завершились с умеренным снижением.

• Неактивное влияние на рынок, особенно высокотехнологичные акции, оказало заявление Broadcom (-5,6%), которая прогнозирует снижение мирового спроса на микросхемы из торгового конфликта США и Китая. Вслед за Broadcom упали и другие бумаги сектора. Отраслевой индекс The Philadelphia Semiconductor index потерял 2.6%.

• Участники рынка ожидают, что на своем заседании 18-19 июня, ФРС снизит процентную ставку, и снизили в связи с этим активность на рынке, ожидая результатов совещания. Между тем, есть мнения, что этого и не произойдёт, по политическим мотивам, вопреки давлению Трампа на ФРС. О ожиданиях относительно решения ФРС см. Reuters …

• В свой дебютный день торговли на бирже, акции онлайн-магазина товаров для животных Chewy выросли на 59%.

DOW: -0,16%

DOW: -0,16%

S&P500: -0,07%

NASDAQ: -0,52%

Pre-Market: +0,29%

Pre-Market: +0,29%

Европа:

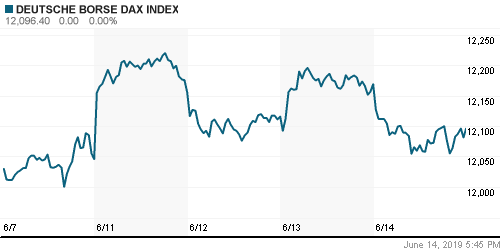

• Так же как и в США, высокотехнологичные акции были под давлением продавцов на европейских биржах в пятницу. Акции лидеров сектора: Infineon, AMS, STMicroelectronics, Siltronic, Dialog Semiconductor упали от 2.5% до 5.5% .

• Кроме высокотехнологичных, упали акции горнодобывающих и автомобильных компаний, наиболее уязвимых в цикл экономического спада отраслей.

• Акции шведской нефтяной компании Lundin Petroleum выросли на 2.9%, после того, как аналитики Goldman Sachs повысили по ней рекомендацию до “buy” с “neutral”. А акции швейцарской консалтинговой компании DKSH Holdings рухнули на 10%, после того как аналитики Credit Suisse понизили по ней рекомендации до “underperform” (хуже рынка).

DAX: -0,60%

FTSE 100: -0,31%

Азия:

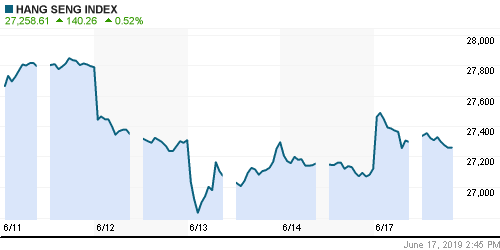

• В понедельник в Азии неравномерные показатели по индексам.

• В Гонконге в понедельник рост на 1,4%, после падения в течение трех сессий подряд до этого, на фоне народных протестов против разрешения экстрадиции в Китай. Сегодня правительство притормозило введение этого закона, и рынок в Гонконге “отскочил” вверх.

• Рост промышленного производства по итогам мая в Китае замедлился до минимума за последние 17 лет.

Nikkei-225 (Japan): +0,14%

Hang Seng Index (Hong Kong): +0,78%

SSE Composite Index (China): -0,99%

BSE SENSEX (India): -0,55%

Развивающиеся рынки:

• Рейтинговое агентство Moody’s снизило в пятницу суверенный кредитный рейтинг Турции до «мусорного» уровня B1, заявив, что риск кризиса платежного баланса продолжает расти, а вместе с ним и риск дефолта правительства.

BRIC: -0,98%

MSCI EM: -0,69%

MSCI EM Eastern Europe: -0,34%

MSCI EM Latin America: -1,32%

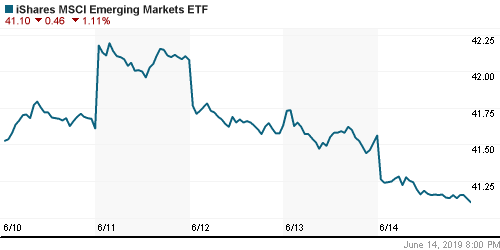

iShares MSCI Emerging Markets (EEM): -1,11%

Market Vectors Russia SBI (RSX): -0,31%

АДР (на торгах в США):

• АДР МТС остаются лучше рынка уже нескольк последних дней, демонстрируя рост, против снижения других российских расписок.

• АДР Газпрома, Лукойла и ГМК закрылись ниже локального рынка на -0.44%, -0.51% и -0.05% соотвественно.

MBT – Mobile TeleSystems ADR: +1,31%

LUKOY – LUKOIL ADR: -0,71%

OGZPY – GAZPROM ADR: -0,69%

NILSY – NORILSK ADR: +0,11%

Нефть, энергия, сырьевые товары, драгоценные металлы:

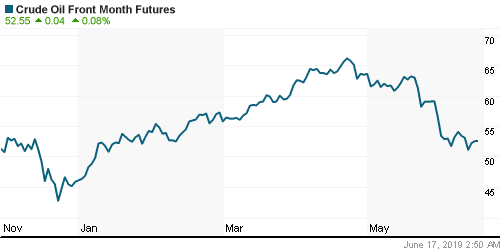

• Цены на нефть в пятницу закрылись с повышением, на фоне роста напряжённости в отношениях между США и Ираном, после того, как накануне вечером военное командование США опубликовало видеозапись, на которой иранские военные снимают неразорвавшуюся мину с нефтяного танкера. В пятницу же, президент СЖА прямо обвинил Иран в подрыве нефтяных танкеров в Ормузском проливе. Есть опасения, что США могут нанести ограниченный военный удар по Иранским объектам.

• Министр энергетики России Александр Новак в пятницу заявил, что переговоры с ОПЕК находятся на заключительной стадии. Встреча чренов картеля состоится в начале июля. Рынки воспринимают это как медвежий признак.

• Пятничный отчет Baker Hughes показал снижение в США на одну активную буровую установку за неделю, до нового минимума за полтора года: 788 буровых установок.

• Данные IEA показали в среду, что запасы сырой нефти в США по состоянию на 7 июня были на 8,4% выше среднего за 5 лет, запасы бензина были на 2,2% выше среднего за 5 лет, а запасы дистиллятов были на 4,2% ниже 5-летней средней.

• Бычьими факторами являются: резкое снижение добычи нефти ОПЕК, вдвое большей, чем было запланировано. усиление напряженности в Иране после недавние нападения на нефтяные танкеры возле Ормузского пролива, резкое падение добычи иранской нефти и добычи нефти в Венесуэле.

• Медвежьи факторы включают в себя: ослабление мировой торговли, которое может спровоцировать снижение спроса на энергоносители, недавний рост индекса доллара до 2-летнего максимума, рост добычи нефти в США до рекордного уровня в 12,4 млн. баррелей в сутки, и высокие текущие запасы сырой нефти в США.

ICE Brent Crude: 61,96 $/bbl (+0,83%)

Pre-Market: +0,37%

FOREX и валютный рынок:

• Индекс доллара против корзины из шести основных валют вырос в пятницу до 97,583, самого высокого уровня за почти две недели, после того как данные по розничным продажам в США ослабили опасения, что крупнейшая в мире экономика резко замедляется.

Ликвидность:

• Ставки на рынке МБК упали на 0,3% вслед за решением ЦБ РФ снизить ключевую ставку с 7,75% до 7,5%.

MosPrime Rate (over night): 7,51% (-0,3 пп)

Экономический календарь (время мск.):

Ежемесячный экономический отчет ЦБ Германии

02:01 Индекс цен на жилую недвижимость в Великобритании Rightmove

15:30 Индекс деловой активности в производственном секторе Нью-Йорка

17:00 Индекс деловой активности на рынке жилья США от NAHB

20:00 Выступление президента ЕЦБ Марио Драги

Новости:

Новостной фон по России оценивается как нейтральный.

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Настроения на глобальных рынках оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Затухание растущего тренда.

• Среднесрочно: Растущий тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 2

на “Участники рынка взяли паузу перед заседанием ФРС”

Подписка на комментарии к этому посту по Atom/RSS.

Из Топ-30 по оборотам сегодня ни в одной бумаге не было покупок на послеторговом аукционе. Значимые продажи – в 2/3 бумаг.

Нет,сегодня не было продаж на послеторговых аукционах.)