RSS статьи

RSS статьиИзменение индексов за неделю:

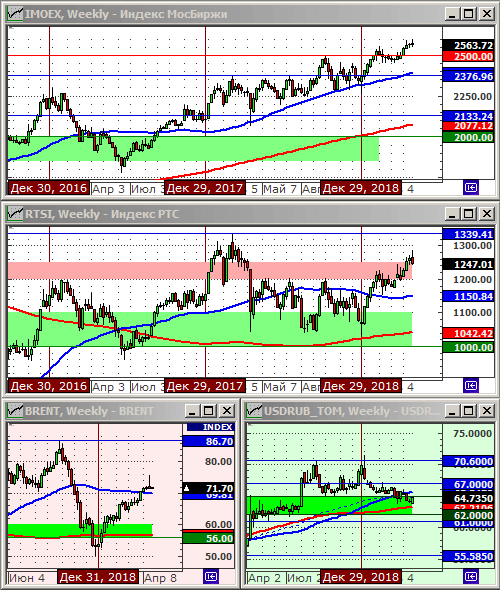

Индекс РТС: 1247.01 (-1.1%)

Индекс РТС: 1247.01 (-1.1%)

Индекс MocБиржи: 2563.72 (0.0%)

Индекс MocБиржи: 2563.72 (0.0%)

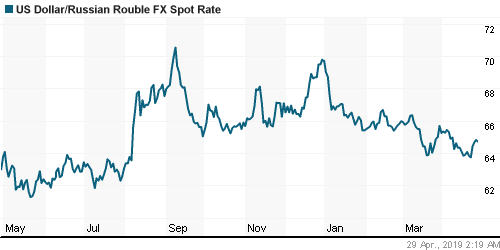

Курс доллара к рублю: 64.74 (+1.1%)

Курс доллара к рублю: 64.74 (+1.1%)

Нефть марки Brent: 71.64 (-0.4%)

Индекс DOW JONES: 26487.00 (-0.3%)

По ситуации

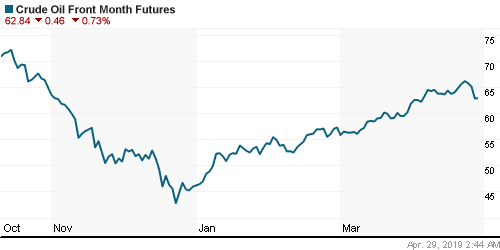

• В пятницу нефтяные котировки резко упали после того, как президент Трамп заявил, что он позвонил в ОПЕК, и потребовал, чтобы они снизили цены на нефть (!). Другим негативным фактором стал комментарий генерального директора ПАО «Роснефть», который заявил, что ужесточение санкций США в отношении экспорта иранской нефти не приведет к дефициту поставок, поскольку другие мировые поставщики будут наращивать этот разрыв. На недельном графике нефти Brent сформировалась разворотная свечная формация “надгробие”.

• ЦБ России по итогам очередного заседания в пятницу оставил процентные ставки неизменными на уровне 7,75%. Однако, Эльвира Набиуллина обновила прогноз от регулятора, а именно то, что ЦБ теперь рассматривает возможность снижения процентной савки во II – III кв., в отличие от предыдущих комментариев, когда вероятное снижение ставки планировалось не ранее “второй половины года”.

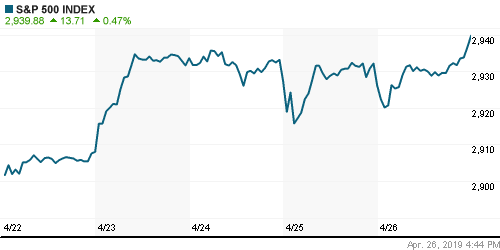

• Неожиданно высокий показатель по ВВП США за 1 ка в размере +3,2% г/г, стал основным фактором оптимизма на Wall Street в пятницу, и сегодня в Азии.

• Россию ждут две серии длинных выходных: с 1 по 5 мая, и с 9 по 12 мая. Несмотря на то, что торги на Московской бирже в эти период будут 3, 4, и 10 мая, инвестиционная активность уже упала. Вряд ли мы увидим существенные движения в период до 13 мая, когда полноценные торги возобновятся. Так же, нужно помнить, что на 10 дней ушли на каникулы трейдеры и банкиры из Японии – основного мирового поставщика ликвидности carry trade – у их общегосударственные каникулы в связи с восхождением на престол нового императора.

• Подробней о рыночных новостях ниже по тексту обзора …

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка до 13 мая.

• Позиционно: Закрыть позиции в акциях. Фиксировать прибыль.

• С инвестиционными целями: Покупать ОФЗ дальних выпусков: 26212, 26221, 26224, 26226, 46020, 46022. Акции: ТМК, Фосагро, АФК Система.

Америка:

• В пятницу был опубликован неожиданно высокий показатель по ВВП США за 1 кв. с приростом +3,2% г/г., при прогнозе +2,3%. И это был главный позитивный фактор роста для американского рынка. Индексы S&P 500 and Nasdaq Composite обновили свои абсолютные максимумы.

• При этом трейдеры не стали утруждать себя деталями структуры роста ВВП. Рост ВВП произошел на фоне высоких запасов (компании работают “на склад”), в то время как потребительские и бизнес-расходы в первом квартале резко замедлились, а инвестиции в жилищное строительство сократились пятый квартал подряд.

• В лидерах роста были акции Amazon.com Inc, которые выросли на 2,5% после того, как квартальная прибыль гиганта электронной коммерции удвоилась и превзошла оценки Уолл-стрит, хотя прогноз по второму кварталу оказался ниже ожиданий.

• А так же акции Ford Motor, которые выросли 10,7% и стал лидерами в составе индекса S&P после того, как автопроизводитель опубликовал квартальную прибыль лучше, чем ожидалось, в основном из-за сильных продаж пикапов на своем основном рынке США.

• Третей бумагой роста в центр внимания была Walt Disney (+1,95%), после того, как ее фильм «Мстители: эндшпиль» принес рекордные $60 в первый вечер проката в США и Канаде.

DOW: +0,31%

S&P500: +0.47%

NASDAQ: +0,34%

Pre-Market: +0,05%

Европа:

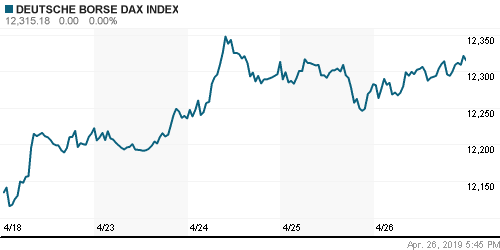

• Рост в пятницу произошел, во много благодаря хорошему ВВП США, который стал известен еще до окончания торгов в Европе.

• Лучше рынка были акции банков: HSBC, Standard Chartered и Commerzbank. При этом не все банки росли: разочаровывающие квартальные результаты опубликовали RBS и Deutsche Bank.

• Ярким пятном на рынке стал в пятницу сектор здравоохранения: +3.5%, после того, как французская фармкомпания Sanofi (+3,4%) опубликовала отчет с высокими прибылью и выручкой.

DAX: +0,27%

FTSE 100: -0,08%

Азия:

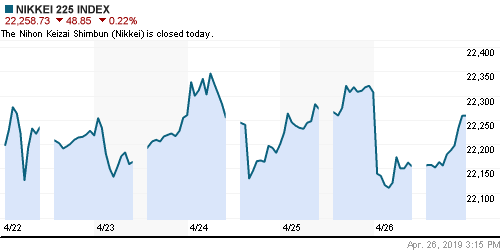

• В Японии начались 10-дневные выходные.

• В Китае сегодня были опубликованы данные по промышленному производству с приростом +13.9% г/г, однако после падения на 14% в январе и феврале. Так же, по данным бюро статистики, прибыль в китайских государственных промышленных компаниях снизилась на 13,4% г/г в первом квартале.

Nikkei-225 (Japan): —

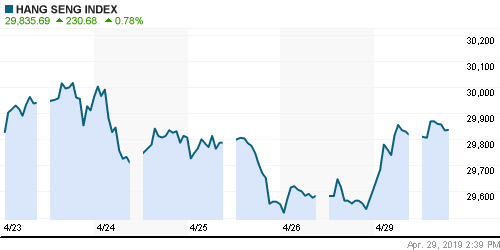

Hang Seng Index (Hong Kong): +0,88%

SSE Composite Index (China): +0,63%

BSE SENSEX (India): +0,8%

Развивающиеся рынки:

• На развивающихся рынках в пятницу было снижение. Но положительный прирост по индексам мы видим благодаря резкому росту в Аргентине, где на 1,5% вырос индекс MERVAL, на фоне укрепления курса песо, после его обвала до рекордного минимума накануне в четверг. Между тем, по итогам прошлой недели, песо все равно потерял 5,9%, на фоне политического кризиса в стране, неопределённости с выборами президента, которые состоятся в конце этого года.

• По данным МВФ, Инфляция в Иране достигла уже 40% с начала этого года.

BRIC: +0,29%

MSCI EM: +0,13%

MSCI EM Eastern Europe: +0,17%

MSCI EM Latin America: +0,54%

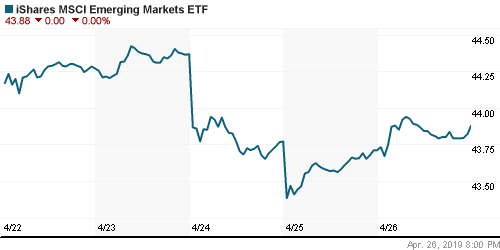

iShares MSCI Emerging Markets (EEM): +0,39%

Market Vectors Russia SBI (RSX): -0,33%

АДР (на торгах в США):

• Расписки Лукойла уже несколько дней остаются хуже рынка. Вероятно, это признак того, что buyback по нему закончился.

• В целом, в пятницу, российские АДР пользовались спросом у покупателей, несмотря на обвал нефтяных котировок.

MBT – Mobile TeleSystems ADR: +1,03%

LUKOY – LUKOIL ADR: -1,30%

OGZPY – GAZPROM ADR: +1,44%

NILSY – NORILSK ADR: +1,97%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• В пятницу нефтяные котировки резко упали после того, как президент Трамп заявил, что он позвонил в ОПЕК, и потребовал, чтобы они снизили цены на нефть.

• Другим негативным фактором стал комментарий генерального директора ПАО «Роснефть», крупнейшего российского производителя нефти, который заявил, что ужесточение санкций США в отношении экспорта иранской нефти не приведет к дефициту поставок, поскольку другие мировые поставщики будут наращивать этот разрыв.

• Так же, негативным для котировок стал отчета EIA о росте запасов нефти на НПЗ в Кушинге (США) на +5,48 млн. баррелей за неделю, до максимума за 1½ года, а добыча нефти в США за неделю, закончившуюся 19 апреля, выросла на 0,8%, до исторического максимума в 12,2 млн. баррелей в сутки.

• При этом, падение приостановилось, после того как в пятницу Baker Hughes опубликовал еженедельный отчет, который показал снижение на 20 шт. количества активных буровых установок в США, до годового минимума в 805 буровых установок.

• Напомню, что резкий взлет нефтяных котировок накануне в четверг, вызвали новости о том, что Польша остановила импорт российской нефти по трубопроводу “Дружба” из-за примесей, обнаруженных в сырой нефти.

• На недельном графике нефти Brent сформировалась разворотная свечная формация “надгробие”.

ICE Brent Crude: 72,16 $/bbl (-2,97%)

Pre-Market: -0,66%

FOREX и валютный рынок:

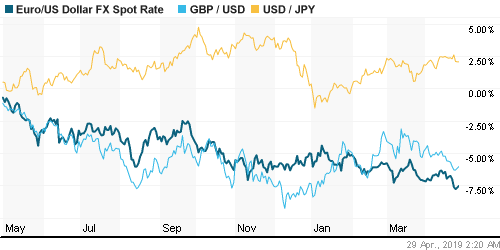

• На валютном рынке, к концу прошлой недели волатильность снизилась. Кросс курсы основных мировых валют пришли к равновесию.

• Краткосрочный тренд на снижение курса руля в течение среды-четверга, так же приостановился в пятницу.

Ликвидность:

• Ставки на рынке МБК консолидируются чуть ниже 8%. Рублевая ликвидность избыточная.

MosPrime Rate (over night): 7,85% (+0,01 пп)

Экономический календарь (время мск.):

Выходной день в Японии

11:10 Выступление управляющего Банка Англии Марка Карни

15:30 Личные расходы / доходы потребителей в США

Новости:

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Настроения на глобальных рынках оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Коррекция в пятницу закончилась. Консолидация.

• Среднесрочно: Индексы РТС и IMOEX из канала роста переходят в состояние боковика.

• Долгосрочно: Растущий тренд.

Нет комментариев

на “Биржевая неделя начинается без энтузиазма”

Подписка на комментарии к этому посту по Atom/RSS.