RSS статьи

RSS статьиИзменение индексов за прошедшую неделю:

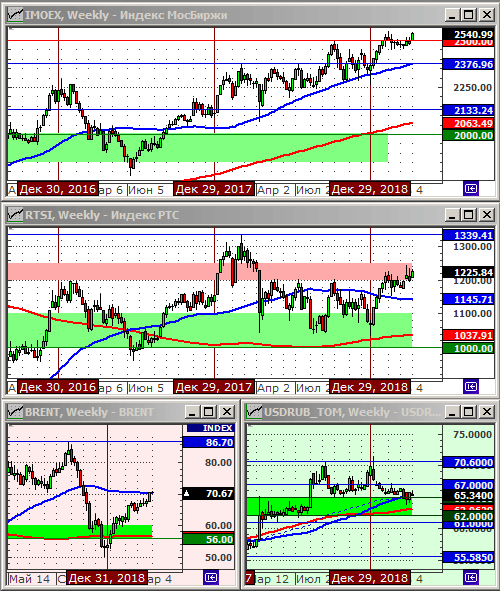

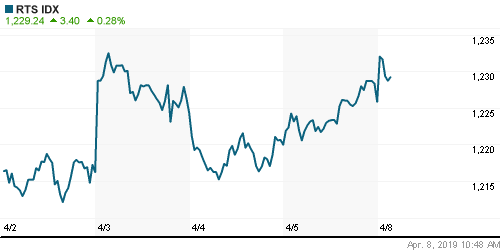

Индекс РТС: 1225.84 (+2.3%)

Индекс РТС: 1225.84 (+2.3%)

Индекс MocБиржи: 2540.99 (+1.8%)

Курс доллара к рублю: 65.34 (-0.5%)

Курс доллара к рублю: 65.34 (-0.5%)

Нефть марки Brent: 70.44 (+4.2%)

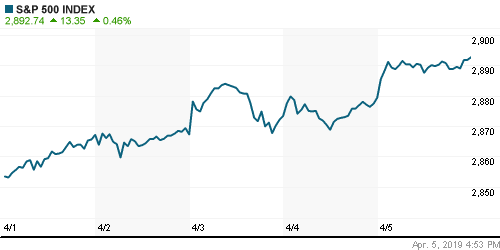

Индекс DOW JONES: 26413.00 (+1.8%)

По ситуации

• На этой неделе начинается сезон квартальных отчетов. Первыми опубликуют свои показатели банки. JPMorgan Chase и Wells Fargo & Co представят данные в пятницу. Ожидается, что квартальные корпоративные прибыли снизятся г/г впервые с 2016 года.

• Еще более важное событие этой недели: 12 апреля – в пятницу – Британия должна покинуть Евросоюз. Но, в среду состоится саммит глав стран ЕС, на котором могут быть приняты дополнительные решения по этому вопросу.

• На фоне проблем с поставками нефти из Ирана из-за санкций, и из Венесуэлы из-за экономического кризиса, возникли дополнительные риски сбоя поставок нефти из Ливии, где против правительства, поддерживаемого американо-европейской коалиций, восстала группировка фельдмаршала Халифы Хафтара. Это все чревато новым всплеском цен на углеводородное сырье.

• Индексы РТС и IMOEX достигли, первый – многомесячного максимума, а второй – своего абсолютного. На российском рынке акций развивается волна оптимизма.

• Учитывая сильные позиции российского государственного бюджета, положительный внешнеторговый баланс, и высокие цены на нефть, нет предпосылок к обвалу на российском рынке акций. Сезонная майская коррекция – возможно. В целом, до пика дат дивидендных отсечек, приходящихся на июнь – июль, мы вряд ли увидим существенное падение котировок российских акций.

• Подробней о рыночных новостях ниже по тексту обзора …

Рекомендации

• Дейтрейдерам / спекулянтам: До среды играть от покупок по фьючерсу на индекс РТС (RIM9), и на понижение по фьючерсу на курс рубля к доллару (SiM9).

• Позиционно: Дивидендные бумаги: ГМК НН, Северсталь, Сургутнефтегаз преф, Сбербанк преф. и т.п.

• С инвестиционными целями: Покупать ОФЗ дальних выпусков: 26212, 26221, 26224, 26226, 46020, 46022. Акции: ТМК, Фосагро, АФК Система.

Америка:

• Число занятых в несельскохозяйственном секторе США выросло на +196 000, превысив ожидания на уровне +177 000, дополнительно, были пересмотрены данные по занятости за февраль лучшую сторону, что вдохнуло оптимизм в биржевых трейдеров в пятницу.

• Позитивными были заявления со стороны правительства США и правительства Китая, о том, что стороны близки к заключению своего торгового соглашения.

• Упали акции Intel (-0.9%), после того, как Wells Fargo понизила по ним рекомендацию до “по рынку” с “лучше рынка”.

• Так же, хуже рынка были акции Boeing (- 0.9%), по которым была понижена целевая цена со стороны UBS.

• За свою первую неделю на бирже, акции Dow выросли на 11%, после того, как компания была выделена из DowDuPont.

DOW: +0,15%

S&P500: +0,46%

NASDAQ: +0,59%

Pre-Market: -0,16%

Европа:

• Промышленное производство в Германии в феврале выросло на 0,7% м/м, превысив ожидания + 0,5% м/м. А во Франции улучшилась структура платежного баланса.

• Однако, уже в понедельник стало известно, что немецкий экспорт и импорт в феврале упали больше, чем ожидалось, что является последним признаком того, что крупнейшая экономика Европы, скорее всего, продемонстрирует слабый рост в первом квартале.

• Хуже рынка были акции банковского сектора, после того, как ЕЦБ потребовал Deutsche увеличить капитал, перед тем, как он даст согласие на его слияние с Commerzbank.

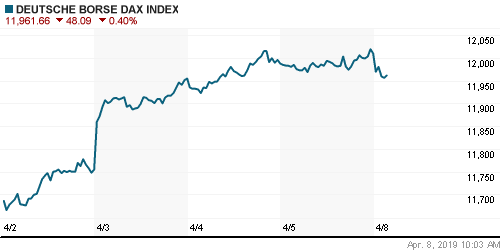

DAX: +0,18%

FTSE 100: +0,61%

Азия:

• Сегодня был опубликован индекс потребительского доверия по Японии, который продолжил свой тренд на снижение, и оказался слабее прогнозов 40,5 пунктов, при ожиданиях 41,5.

• Хуже рынка в понедельник были акции финансовых и экспортно ориентированных компаний.

• Лучше рынка сырьевых, на фоне роста цен на нефть.

• Акции Aeon, управляющей морскими и авиа- портами, упали на 3.4% после того, как компания понизила свой прогноз на 2019 год.

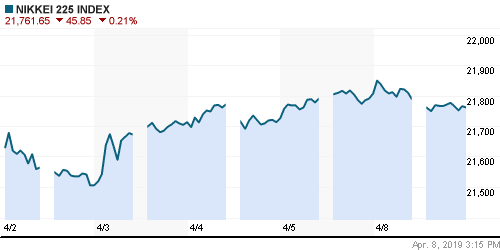

Nikkei-225 (Japan): -0,21%

Hang Seng Index (Hong Kong): +0,15%

SSE Composite Index (China): -0,54%

BSE SENSEX (India): -0,23%

Развивающиеся рынки:

• На развивающихся рынках восстановление, после нескольких провальных недель до этого. Россия восстанавливает свои ранее утерянные позиции.

BRIC: +0,56%

MSCI EM: +0,41%

MSCI EM Eastern Europe: 0,0%

MSCI EM Eastern Europe: 0,0%

MSCI EM Latin America: +1,30%

iShares MSCI Emerging Markets (EEM): +0,77%

Market Vectors Russia SBI (RSX): +1,10%

АДР (на торгах в США):

• Расписки Лукойла хуже рынка, что контрастирует с ростом российских АДР в целом.

MBT – Mobile TeleSystems ADR: +0,99%

LUKOY – LUKOIL ADR: -0,28%

OGZPY – GAZPROM ADR: +0,73%

NILSY – NORILSK ADR: +0,73%

Нефть, энергия, сырьевые товары, драгоценные металлы:

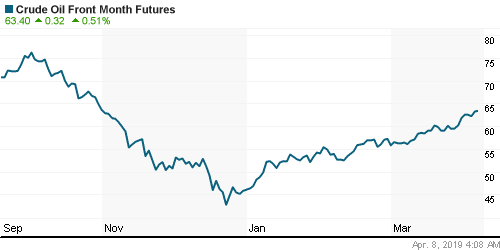

• Нефтяные котировки достигли пятимесячного максимума.

• Причиной роста стали надежды, что США и Китай подпишут вскоре торговое соглашение между собой, что даст толчок развитию международной торговли и производства, спроса на энергоносители.

• С другой стороны, медвежьими факторами, стали: слабый доллар, и еженедельные данные Baker Hughes, которые показали, что американских активных нефтяных вышек стало на 15 больше за неделю, а добыча нефти в США выросла на 0,8% до нового рекордного максимума в 12,2 млн. баррелей в день.

• На мировом рынке сохраняется дефицит, из-за экономического кризиса в Венесуэле, эмбарго на поставки нефти из Ирана, снижения поставок нефти со стороны ОПЕК.

ICE Brent Crude: 70,35 $/bbl (+1,38%)

Pre-Market: +0,50%

FOREX и валютный рынок:

• Нет каких либо значимых подвижек.

Ликвидность:

• Несмотря на умеренный рост ставок на рынке МБК, проблем с ликвидностью не видно.

MosPrime Rate (over night): 7,96% (+0,06 пп)

Экономический календарь (время мск.):

09:00 Торговый баланс Германии

11:30 Индекс доверия инвесторов в еврозоне Sentix

17:00 Объём промышленных заказов в США

Новости:

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Настроения на глобальных рынках оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы IMOEX и РТС находятся в зоне сильного исторического сопротивления.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 8

на “Россия зарабатывает дивиденды на фоне геополитической нестабильности”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий Сухов,

А АФК Система почему? Что в ней интересного появилось?

АФК система владеет долями в компаниях: ОЗОН, МЕДСИ, СТЕПЬ, SEGEZHA, все эти компании непубличные, и являются одними из лидеров в своих сегментах. АФК Система имеет программу вывода их на IPO, это поднимет капитализацию этих дочек, станет поводом к переоценки активов на балансе самой Системы, и даст средства Системе для покрытия долга, – т.е. компания поднимет собственную капитализацию. Такая идея.

Когда я верил в Систему, Дмитрий в нее не верил, теперь наоборот я не верю)))))

>>MONORIM, 8.04.2019 в 11:51.

Ну так тогда Система была по 45 руб.

А когда она упала в 5 раз до 9 руб. – совсем другое отношение к ней стало ))

Дмитрий, а как Вы смотрите на долг Системы? Сейчас его доходность выше 10%. Хорошая премия к ОФЗ.

Долг у Системы, в целом, большой. Хотя, вероятность дефолта, на мой взгляд, невысокая.

Но из долговых бумаг, сейчас, ОФЗ вне конкуренции, ИМХО.

>>Дмитрий Сухов, 8.04.2019 в 16:01.

По риску,- ОФЗ лучше. Но перекуплены последнее время.

Лайт порвал фибу на часе. Мощно.

Похоже стопов было много.