RSS статьи

RSS статьиПо ситуации

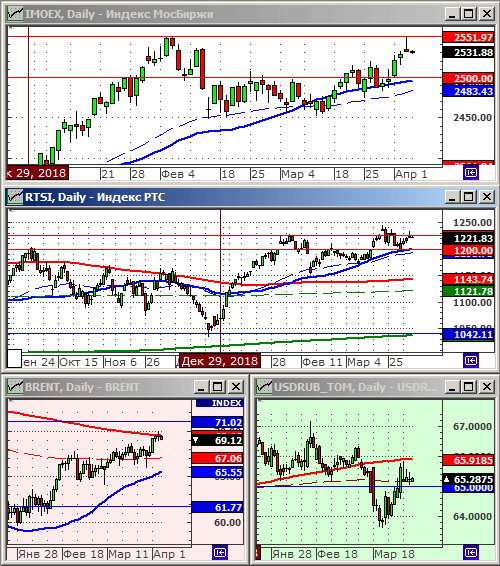

• По итогам торгов в среду, на графике индекса IMOEX сформировалось “надгробие” – разворотная формация. Среда вновь оказалась разворотным днем.

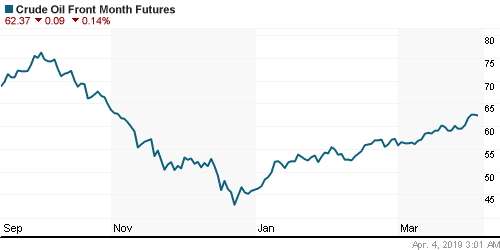

• На нефтяном рынке затоваривание, исходя из вчерашнего отчета EIA: рост добычи при резком росте запасов. График BRENT достиг уровня сопротивления по МА200. Складываются предпосылки к откату цен вниз.

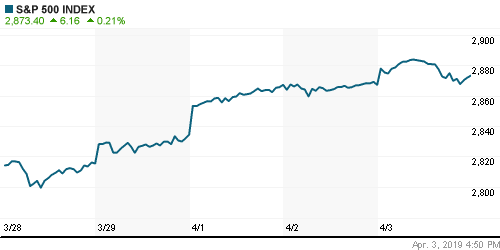

• На Wall Street продолжается эйфория на фоне слабых макроэкономических показателей по США, Европе и Азии. Причиной оптимизма являются ожидания скорого и успешного окончания торговых переговоров с Китаем. При этом, о чем договорились, никто не знает. Но эйфория затухает.

• Складываются предпосылки к коррекции на мировых биржах до конца недели.

• Подробней о рыночных новостях ниже по тексту обзора …

Рекомендации

• Дейтрейдерам / спекулянтам: От продаж по фьючерсу на индекс РТС.

• Позиционно: Дивидентные бумаги, в.т.ч. ГМК НН, Северсталь, Сургутнефтегаз преф, Сбербанк преф. и т.п.

• С инвестиционными целями: Покупать ОФЗ дальних выпусков: 26212, 26221, 26224, 26226, 46020, 46022. Акции: ТМК, Фосагро.

Америка:

• Оптимизм сохраняется, на фоне приближающегося окончания переговоров по торговому соглашению с Китаем.

• Лучше рынка были акции компаний микроэлектронного сектора, наиболее чувствительного к торговле с Китаем. Advanced Micro Devices (AMD) лидировали с результатом +8.5%, и был лучшими в составе индекса S&P 500, так же Intel вырос на 2.0%, после того, как аналитики Nomura повысили по двум этим акциям рекомендацию до “buy”.

• Но на фоне эйфории от ожидания заключения сделки с Китам, по США продолжают выходить слабые макроэкономические статданные. В среду стало известно, что Индекс PMI за март упал до самого с нижнего уровня с августа 2017 года. А число новых рабочих вакансии за неделю оказалось ниже прогнозов.

• Рост рынка сдерживали акции Boeing (-1.5%), после того как аналитики понизили по компании прогнозы прибыли на 2 кв., из-за последствий крушения двух ее лайнеров 737-MAX.

DOW: +0,15%

DOW: +0,15%

S&P500: +0,21%

NASDAQ: +0,60%

Pre-Market: -0,07%

Pre-Market: -0,07%

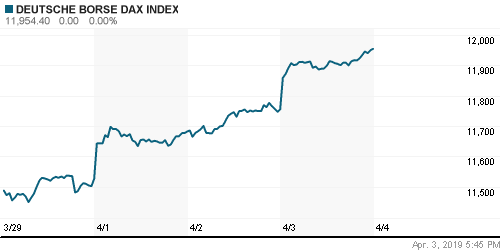

Европа:

• Промышленные заказы в Германии неожиданно упали в феврале на 4,2% – это самое большое снижение за последние два года. Падение в январе составило 2,1%.

• Британия просит у ЕС очередную отсрочку по BREXIT, еще на 9 месяцев. Канцлер Германии Ангела Меркель заявила, что будет бороться до самого конца за упорядоченный Brexit, и использует ее предстоящий визит в Ирландию для поиска компромиссов, которые могли бы предотвратить жесткий Brexit.

• Лучшими секторами были химический и финансовый, с ростом по отраслевым индексам на +2.1% и +1.9% соответственно.

• Европейские производители микросхем Ams, Siltronic и Infineon Technologies выросли как минимум на 4,1%, на оптимизме по поводу торговых переговоров между США и Китаем.

• Датская биотехнологическая Chr Hansen Holding A / S упала на 6,8%, на фоне слабых прогнозов на 2 квартал.

• Выросли акции двух медиакомпаний немецкой 1 Media (+5.6.%), и итальянской Mediaset (+3,1%), на новостях о возобновлении ими переговоров по слиянию.

• Производящая лакшири товары Burberry (-2%), была хуже рынка, после того как аналитики JP Morgan понизили по ней прогноз по прибыли на 2019 год.

DAX: +1,70%

FTSE 100: +0,37%

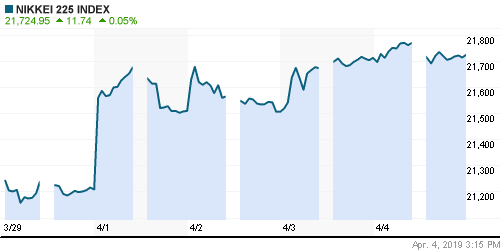

Азия:

• В Китае сегодня выходной. Биржа закрыта. Вчера по Китаю вышли данные о росте продаж секторе услуг в марте до 14-месячного максимума.

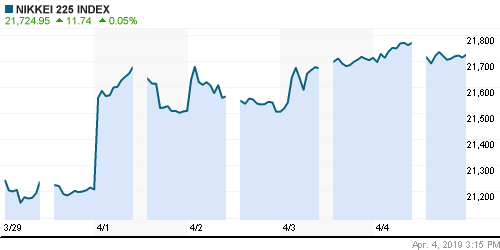

• Так же как и вчера в Европе и Америке, в Японии в четверг выросли акции компаний производящих чипы: Tokyo Electron (+2.7%), Advantest (+3.4%), Sumco (+5.1%).

•

Nikkei-225 (Japan): +0,02%

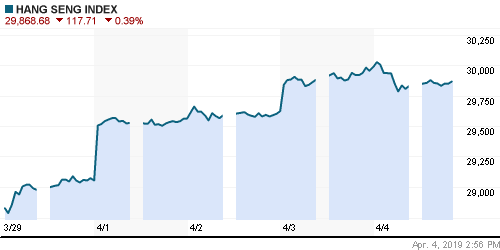

Hang Seng Index (Hong Kong): —

SSE Composite Index (China): +0,44%

BSE SENSEX (India): -0,12%

BSE SENSEX (India): -0,12%

Развивающиеся рынки:

• По локальному рынку в России все дни с начала недели более слабые результаты, чем по другим биржам из стран развивающейся группы.

BRIC: +0,68%

MSCI EM: +0,81%

MSCI EM Eastern Europe: +0,86%

MSCI EM Latin America: +0,19%

iShares MSCI Emerging Markets (EEM): +0,69%

Market Vectors Russia SBI (RSX): -0,43%

АДР (на торгах в США):

• За исключением расписок Лукойла, российские АДР были сильнее американского рынка на сессии в Нью-Йорке

MBT – Mobile TeleSystems ADR: +0,76%

LUKOY – LUKOIL ADR: -0,38%

OGZPY – GAZPROM ADR: +1,07%

NILSY – NORILSK ADR: +0,78%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефть скорректировалась от своих 5-месячных максимумов, после отчета EIA о складских запасах нефти. Остатки сырой нефти, неожиданно выросли на 7,24 млн. баррелей за неделю, при ожиданиях их снижения на 0,75 млн. баррелей. Кроме того, добыча нефти в США за ту же неделю выросла на 0,8% bbd.

• Поддержку нефтяным котировкам оказали: снижение курса доллара; общее снижение предложения на мировом рынке из-за кризиса в Венесуэле.

ICE Brent Crude: 69,32 $/bbl (-0,07%)

Pre-Market: -0,03%

FOREX и валютный рынок:

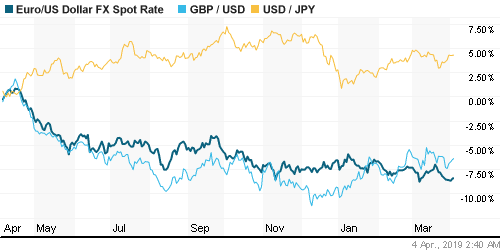

• На FOREX в среду изменился краткосрочный тренд по большинству валютных пар.

Ликвидность:

• Проблем с ликвидностью нет.

MosPrime Rate (over night): 7,89% (+0,01 пп)

Экономический календарь (время мск.):

Выходной день в Китае

09:00 Объём промышленных заказов в Германии

14:30 Протоколы предыдущего заседания ЕЦБ

15:30 Еженедельный отчет по безработице в США

17:00 Индекс деловой активности в производственном секторе Канады

Новости:

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Настроения на глобальных рынках оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Сформировалось “надгробие” по индексу IMOEX.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 6

на “Среда подтвердила свой статус “разворотного” дня недели”

Подписка на комментарии к этому посту по Atom/RSS.

Опять все выкупили ))

Опять все выкупили. Раллииииии…

Если Сбер завтра закроется вниз, скорее всего, хаи мы не обновим до осени. Так мне видится.

Дмитрий, две недели назад на американском рынке облигаций произошла инверсия – доходность 3-месячных облигаций превысила 10-летки. Стоит ли ожидать, по вашему мнению, падение фондового рынка и если да, то, что может послужить катализатором этого падения?

Rob

вот после сегодняшнего дня маловероятно

Если сбер закроется вниз завтра,то тем более хай будет обновлен по мамбе.