RSS статьи

RSS статьиПо ситуации

• Тренд на укрепление рубля приостановился, так же как и рост российского рынка акций опережающими темпами к развивающимся и мировым рынкам, на фоне возникновения нового очага конфронтации между США и Россией, теперь в Венесуэле. Появился еще одни повод введения против России, каких либо новых санкций.

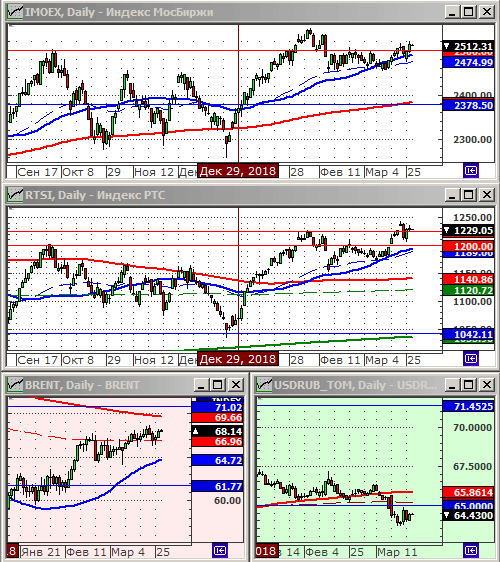

• Индексы РТС и IMOEX в зоне сопротивления по своим локальным максимумам.

• Настроения на мировых биржах смешанные. Трейдер занимают выжидательную позицию, на фоне неопределенности по BREXIT и по американо-китайским торговым переговорам. Новости по этим темам должны появиться сегодня к концу дня.

• В целом, складываются предпосылки к умеренной краткосрочной коррекции до конца недели.

• Подробней о рыночных новостях ниже по тексту обзора …

Рекомендации

• Дейтрейдерам / спекулянтам: От продаж по фьючерсу на индекс РТС.

• Позиционно: Дивидентные бумаги, в.т.ч. ГМК НН, Северсталь, Сургутнефтегаз преф, Сбербанк преф. и т.п.

• С инвестиционными целями: Покупать ОФЗ дальних выпусков: 26212, 26221, 26224, 26226, 46020, 46022. Акции: ТМК, Фосагро.

Америка:

• На торгах во вторник, лучше рынка были акции финансовых компаний, после того, как на рынке облигаций появились признаки стабильности.

• Вторым сектором роста был энергетический, на фоне дефицита поставок нефти на мировой рынок, из-за кризиса в Венесуэле.

• Акции Apple потеряли еще 1%, после того, как компания проиграла патентный спор Qualcomm.

• Акции круизного оператора Carnival рухнули на 8.7%, после того, как компания понизила свои ожидания по прибыл на текущий год.

• Строительство домов в США в феврале упало больше чем ожидалось, на 8,7% г/г, до двухлетнего минимума, что свидетельствует о резком снижении экономической активности. Это произошло на фоне роста 30-летних ипотечных ставок до 4,3% в среднем в течение 2018 года, нехватки рабочей силы и новых участков земли для застройки. См. Reuters …

• Сервис такси Uber принял решение о покупке своего ближневосточного конкурента Careem за $3.1 млрд что бы получить доминирующее положение в регионе.

• В Пекине сегодня начинается очередной раунд Китайско-Американских переговоров по взаимной торговле. Его результаты существенно повлияют на настроения биржевых игроков.

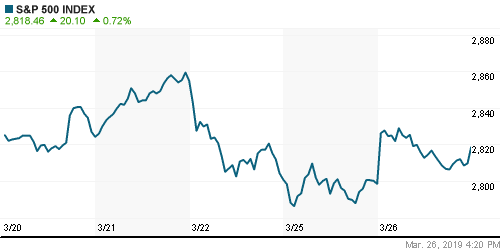

DOW: +0,55%

DOW: +0,55%

S&P500: +0,72%

NASDAQ: +0,71%

Pre-Market: +0,23%

Европа:

• В Европе во вторник на биржа было техническое восстановление после четырех дней падения.

• При этом, потребительские настроения в Европе упали, вслед за опубликованными в пятницу и упавшими так же настроениями в деловых кругах.

• Акции немецкой платежной системы Wirecard взлетели на 26%, после того, как проведенное расследование о хищениях в сингапурском офисе компании не выявило существенных нарушений.

• Акции Airbus (+2%), выросли после информации о заключения сделки на десятки миллиардов по продаже более чем 300 его самолетов в Китай.

• Лучше рынка был сектор здравоохранения: +1,5%, на серии корпоративных новостей по компаниям ConvaTec (+6%) и Novartis (+1,95%).

• Акции крупнейшего в мире поставщика сантехнического оборудования Ferguson (-7,2%) резко упали, после выхода негативных прогнозов аналитиков по компании.

• Сегодня в парламенте Великобритании очередное голосование по выходу из Евросоюза. Будут ставиться вопросы о повторном референдуме, или вообще об отказе от Brexit.

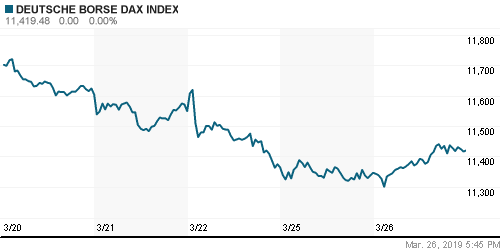

DAX: +0,64%

FTSE 100: +0,26%

Азия:

• Резервный банк Новой Зеландии своим сегодняшним решением оставил процентную ставку неизменной, на уровне 1.75%.

• На рынках Азии в целом, в среду, была консолидация.

• Китайский рынок вырос, после того, как правительство пообещало новые стимулы для поддержки экономки, сразу же вслед за выходом разочаровывающих статданных о падении прибылей в промышленности наибольшими темпами с 2011 года. Reuters …

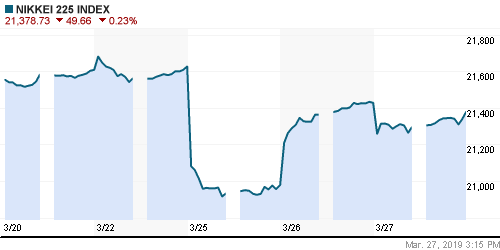

• Индекс Nikkei упал на фоне прошедшей серии дивидендных отсечек по компаниям: Kansai Electric Power (-4.5%), Tokyo Gas (-2.7%), Mitsubishi UFJ Financial (-1.9%),Mitsui Financial (-2.8%), Toyota Motor (-2.5%), Subaru (-3.7%).

Nikkei-225 (Japan): -0,38%

Nikkei-225 (Japan): -0,38%

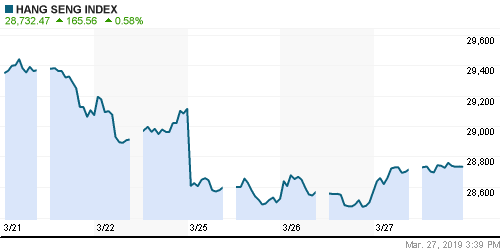

Hang Seng Index (Hong Kong): +0,45%

SSE Composite Index (China): +0,73%

BSE SENSEX (India): +0,32%

Развивающиеся рынки:

• На фоне умеренного роста, который мы наблюдали вчера в среду на развивающихся рынках в целом, Россия продемонстрировала нулевые результаты, в отличие от опережающего роста, который мы наблюдали в течение последних двух недель.

BRIC: +0,31%

MSCI EM: +0,26%

MSCI EM Eastern Europe: -0,04%

MSCI EM Eastern Europe: -0,04%

MSCI EM Latin America: +0,75%

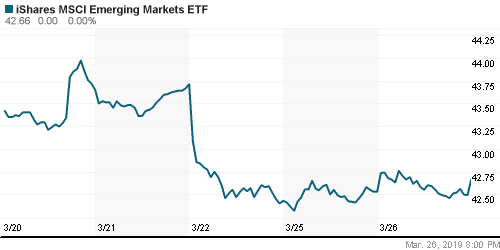

iShares MSCI Emerging Markets (EEM): +0,26%

Market Vectors Russia SBI (RSX): -0,38%

АДР (на торгах в США):

• Российские АДР в ходе американской сессии были хуже рынка.

MBT – Mobile TeleSystems ADR: -1,11%

LUKOY – LUKOIL ADR: -0,06%

OGZPY – GAZPROM ADR: -1,49%

NILSY – NORILSK ADR: -0,58%

Нефть, энергия, сырьевые товары, драгоценные металлы:

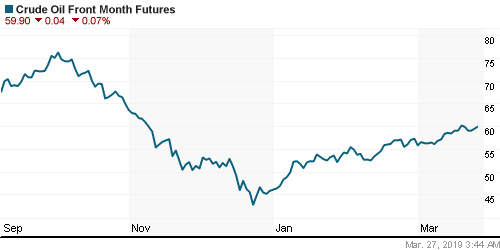

• Факторами оптимизма на нефтяном рынке во вторник были: общий рост на финансовых рынках, озабоченность по поводу поставок венесуэльской нефти после очередного отключения электроэнергии по всей стране, а так же бычьи комментарии российского министра нефти.

• Министр энергетики России Новак во вторник заявил, что Россия собирается выполнить свои обязательства ОПЕК+ по сокращению добычи в 228 000 баррелей в сутки к концу этого месяца. Так же, Россия согласилась провести совместное совещание министров стран-членов ОПЕК 19 мая, на котором будет рассматриваться продление соглашения о сокращении на вторую половину года. Эта новость устранила беспокойство по вопросу, будет ли Россия придерживаться договорённостей ОПЕК и дальше.

ICE Brent Crude: 67,94 $/bbl (+1,07%)

Pre-Market: +0,22%

FOREX и валютный рынок:

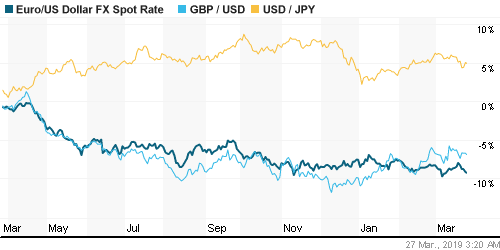

• Укрепление куса доллара к корзине мировых валют замедлилось, после того, как сократилась доходность американских казначейских обязательств.

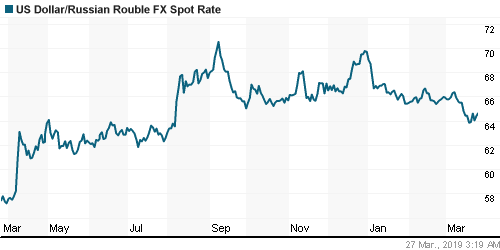

• Графики курса рубля к евро и к доллару консолидируется на уровне полугодовых минимумов. Тренд на укрепление приостановился на фоне возникновения нового очага конфронтации между США и Россией в Венесуэле. После того, как в эту страну прибыли российские военные специалисты для поддержки Мадуро.

•

Ликвидность:

• Два дня подряд ставки на МБК растут темпами +0,1 пп. Ситуация с ликвидностью ухудшилась. По всем признакам, банки покупают доллары, после его сильного укрепления к рублю в марте, надеясь заработать на его отскоке.

MosPrime Rate (over night): 7,92% (+0,11 пп)

Экономический календарь (время мск.):

11:00 Выступление президента ЕЦБ Марио Драги

12:00 Аукцион по размещению государственных облигаций Германии

12:00 Индекс экономических ожиданий в Швейцарии, от Credit Suisse

14:00 Баланс розничных продаж в Великобритании от CBI

15:30 Торговый баланс Канады

15:30 Платёжный баланс США

17:00 Ежеквартальный отчёт Национального Банка Швейцарии

17:30 Еженедельный отчет EIA об изменении запасов нефти в США

17:30 Индекс опережающих экономических индикаторов Австралии

Новости

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Настроения на глобальных рынках нейтральные.

Технический анализ (тренды):

• Краткосрочно: Нет тренда.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Один комментарий

на “Затишье перед …”

Подписка на комментарии к этому посту по Atom/RSS.

У Брексита все еще неопределенность?)Неужели у народа был хоть минимальный шанс?)Причем операция проведена с минимальными потерями.Брексит обменяют на Мэй.Зато она до конца своих дней будет гордиться ,что несмотря ни на что ,выполнила задачу по обнулению воли народа.