RSS статьи

RSS статьиПо ситуации

• Несмотря на то, что в понедельник ситуация на мировых биржах успокоилась, относительно небольшой паники в пятницу, явных сигналов к развитию какого бы то ни было тренда нет.

• Сегодня, во второй половине дня в США выходит много статистики, она предопределит настроения инвесторов. Напомню, что в пятницу обвал котировок был спровоцирован, в большей степени, слабыми дынными по промышленной активности в Европе и Северной Америке.

• Соответственно, до этого момента, на рынке, самым вероятным сценарием видится боковик.

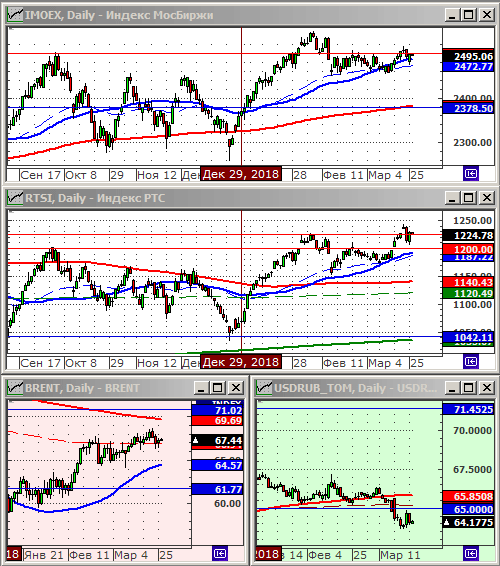

• Российский рынок акций остается одним из наиболее устойчивых к потрясениям, относительно других развивающихся стран.

• Подробней о рыночных новостях ниже по тексту обзора …

Рекомендации

В рекомендации к покупкам добавляются два бумаги: Фосагро и ТМК.

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Дивидентные бумаги, в.т.ч. ГМК НН, Северсталь, Сургутнефтегаз преф, Сбербанк преф. и т.п.

• С инвестиционными целями: Покупать ОФЗ дальних выпусков: 26212, 26221, 26224, 26226, 46020, 46022. Акции: ТМК, Фосагро.

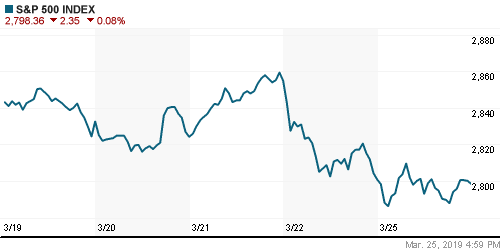

Америка:

• В понедельник было волатильная сессия, с небольшим изменением индексов по итогам.

• Индексу Dow помогли акции Boeing (+2,3%), после того, как авиакомпания заявила об окончании устранения неисправностей программного обеспечения самолетов, после чего она преступит к переобучению пилотов, что бы избежать новых инцидентов на ее лайнерах 737 MAX.

• Акции Apple упали 1.2%, после того, как копания презентовала в воскресенье свой новый сервис потокового контента Apple TV, что не впечатлило инвесторов, так как компания выходит на этот рынок с большим опозданием, и на фоне высокой конкуренции. Так же, Apple, в партнерстве с Goldman Sachs, анонсировала выпуск карты, привязанной к номеру телефона, для возврате на неё cash back при покупках, однако это не впечатлило экспертов, так как сервис ни чем не отличается от того, что реализовано у конкурентов.

• В целом, хуже рынка был банковский сектор, а лучше акции ритейлеров.

• Китайско-Американская тема: высокопоставленные официальные лица США едут в Пекин для участия в последнем раунде переговоров, который должен начаться 28 марта.

DOW: +0,06%

DOW: +0,06%

S&P500: -0,08%

NASDAQ: -0,07%

Pre-Market: +0,38%

Pre-Market: +0,38%

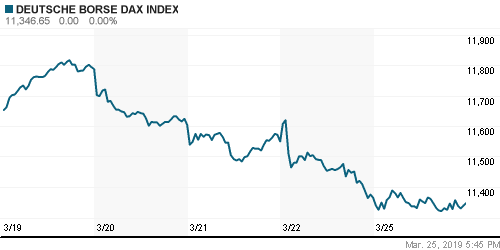

Европа:

• Среди главных аутсайдеров опять оказалась немецкая фармацевтическая Bayer (-2.9%), которая, в этот раз, согласилась выплатить отступные в сумме $775 млн, что бы урегулировать тысячи исков в США из-за претензий к ее препарату Xarelto разжижающему кровь

• Худшей в составе индекса STOXX 600 была нефтесервисная компания Wood Group (-7,6%), после понижения по ней рекомендаций аналитиками, из-за низких дивидендов.

• После мрачного начала на биржах Европы в понедельник, настроения трейдеров во второй половине торгов восстановились после того, как немецкий институт IFO заявил, что индекс делового климата вырос до 99,6, превзойдя консенсус-прогноз в 98,5 пунктов, и прервал тренд непрерывного шестимесячного снижения.

• Лучшей акций в составе STOXX 600, был британский оператор спутниковой связи Inmarsat (+9,6%), после того, как стало известно о его покупке частным консорциумом за $3.4 млрд.

DAX: -0,15%

DAX: -0,15%

FTSE 100: -0,42%

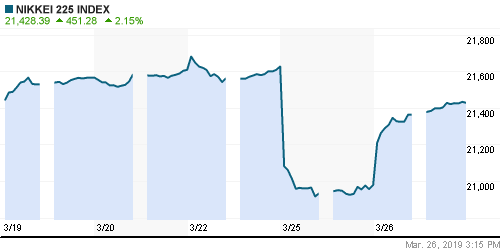

Азия:

• Рынок Японии технически “отскочил” вверх, после рекордного падения в пятницу.

• В целом, на рынках Юго-восточной Азии слабость, на фоне опасения, рецессии в США, и на неопределённости в отношении американо-китайских торговых переговоров.

Nikkei-225 (Japan): +2,26%

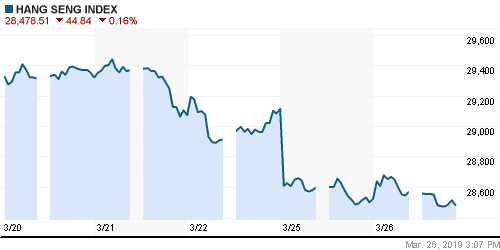

Hang Seng Index (Hong Kong): +0,14%

SSE Composite Index (China): -0,98%

BSE SENSEX (India): +0,14%

Развивающиеся рынки:

• Во второй половине дня в понедельник на развивающихся рынках началась волна оптимизма. Азиатские биржи ее не застали. В Латинской Америке произошло существенное восстановление котировок. Но лучше всего показатели роста были у России.

BRIC: -0,91%

MSCI EM: -1,12%

MSCI EM Eastern Europe: +0,83%

MSCI EM Latin America: +0,72%

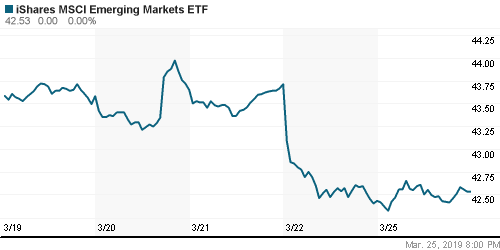

iShares MSCI Emerging Markets (EEM): +0,24%

Market Vectors Russia SBI (RSX): +1,44%

АДР (на торгах в США):

• Снижение российских АДР было в пятницу в рамках глобального спада.

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: +0,35%

OGZPY – GAZPROM ADR: +1,08%

NILSY – NORILSK ADR: +1,21%

Нефть, энергия, сырьевые товары, драгоценные металлы:

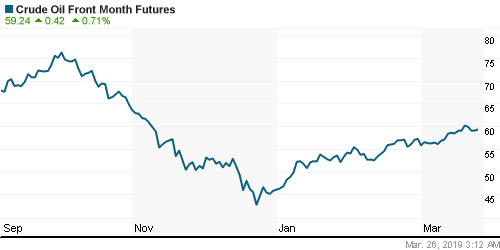

• Восстановление нефтяных котировок в понедельник и утром во вторник проходит на новостях вокруг Венесуэлы, в частности, тревогу трейдерам создает история о переброске в эту страну русских военных специалистов для помощи Мадуро, и реакция США, что это не останется без ответа. Эскалация ситуации чревата дальнейшим падением экспорта венесуэльской нефти.

• Еще, поддержку оказали данные от Baker Hughes. За неделю количество активных нефтяных вышек США упало на 9, до 11-месячного минимума в 824 буровые установки.

• При этом, добыча нефти в США по данным EIA достигла абсолютного рекорда, 12.1 миллионов баррелей в день.

ICE Brent Crude: 67,22 $/bbl (+0,33%)

Pre-Market: +0,21%

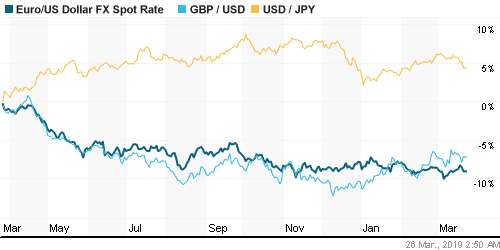

FOREX и валютный рынок:

• После всплеска волатильности в пятницу, ситуация на валютном рынке успокаивается.

Ликвидность:

• Ставка на межбанковском рынке выросла в понедельник, на фоне всплеска волатильности по рублю, и в целом на мировом валютном рынке.

MosPrime Rate (over night): 7,81% (+0,11 пп)

Экономический календарь (время мск.):

10:00 Индекс потребительского климата в Германии GfK

13:30 Выступление президента ФРБ Чикаго Чарльза Эванса

15:30 Число выданных разрешений на строительство нового дома в США

16:00 Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США

17:00 Индекс потребительского доверия в США от Conference Board

17:00 Индекс деловой активности в производственном секторе Ричмонда

17:00 Оптовые запасы в США

Новости

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Настроения на глобальных рынках нейтральные.

Технический анализ (тренды):

• Краткосрочно: Нет тренда.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 11

на “Обвал на биржах прекратился, но настроения далеки от оптимизма”

Подписка на комментарии к этому посту по Atom/RSS.

и снова боковик . затянулась пила. только в следующем месяце движение будет (надеюсь)

Смотря как на график глядеть. Можно поглядеть и так, что мы только что наблюдали тест сверху ранее пробитой верхней границы боковика (аккурат на 2495). В таком случае вот сейчас как раз пора вскакивать в ракету, начавшую отрыв от стартового стола :)

в мече об пока что пробой и выкуп очередного дна.

рося идет за сбером

объем только в сбере

Даёшь 1800 по ртс

Онегин,основное движение будет в марте.Еще целых три дня.

Скоро свалится рынок , пора выходить в кеш.

Потому что после выборов на украине,народ обратится к нам за помощью.)И там уже будет не до роста.)Возможен повтор 3.03.14.)

Ну если основное движение в марте, а потом уже только падеж, то смотря на ГП 100 раз подумаешь,

“А нужен нам такой рост?”

:-)

Март пока идет на уровне +1,5% к февралю, что крайне нетипично для нашего рынка. Март – исторически месяц медведей.

dian,чтобы газпрому расти,в нем не достаточно шортистов.Так что рост по индексам и газпром,это вещи не совместимые.Причем так уже 10 лет.Пора бы понять и привыкнуть.