RSS статьи

RSS статьиОжидания

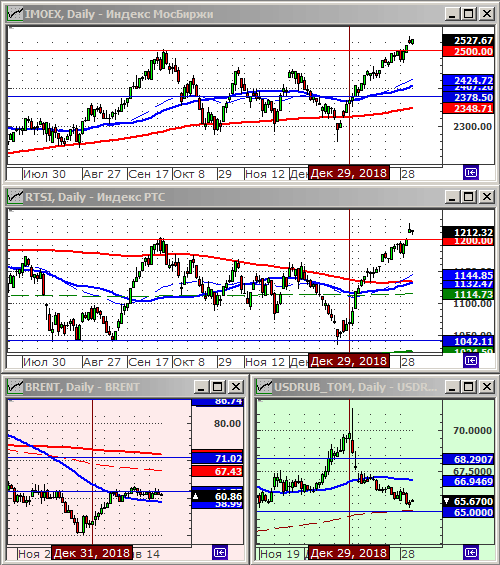

• Индекс IMOEX вчера обновил свой исторический максимум, гэпом пробив сопротивление в районе 2500 пунктов. Это сильный бычий сигнал. Есть все предпосылки к началу новой среднесрочной волны роста по российским акциям.

• Однако, на мировых биржах смешанные новости. Макроэкономические показатели и по Европе, и по США, и по Азии выходят слабые. Рост провоцируется спекулятивными краткосрочными новостями или эпизодическими хорошими квартальными отчетами.

• Сегодня в календаре стоит к публикации много экономических показателей. Важнейший – занятость в США. Выход статистики в течение дня будет влиять на внутридневную динамику, делая ее непредсказуемой.

• Подробнее о ситуации на мировых рынках см. ниже по тексту …

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Вне рынка.

• С инвестиционными целями: Продавать акции нефтяных компаний. Покупать ОФЗ дальних выпусков.

Америка:

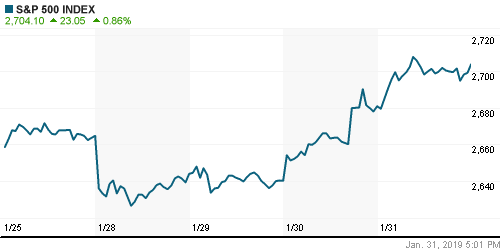

• Американские индексы закончили вчера последний день Января ростом. При этом прирост индексов за месяц оказался самым большим за период с 2015 года.

• Инвесторы были воодушевлены итогами заседания ФРС и тем, что регулятор отказался от политики агрессивного повышения ставки.

• Акции Facebook подскочили на 10.82%, после тог как его квартальная прибыли оказалась на уровне самых оптимистичных прогнозов, что демонстрирует сохраняющийся интерес рекламодателей к этой социальной сети.

• Акции General Electric взлетели на 11.65%, после того, как индустриальный холдинг превзошёл ожидания по своим квартальным продажам и денежному потоку.

• Итоги двухдневных переговоров по торговле на уровне министров США и Китая, вселили надежду в инвесторов. Китай пошел на ряд уступок, а Трамп процитировал письмо от китайского лидера Си Цзиньпина, о том, что он предлагает встречу на уровне президентов, что бы урегулировать все вопросы до 1 марта. Источник …

• При этом, вышедшие вчера статистические данные оказались слабее прогнозов: еженедельные заявки на пособие по безработице выросли до 16-месячного максимума, а индекс деловой активности в январе в Чикаго упал до 2-летнего минимума.

• Инвесторы США сократили свои пакеты в фондах акций, выведя с рынка на прошлой неделе $13,55 млрд.

DOW: -0,06%

DOW: -0,06%

S&P500: +0,86%

S&P500: +0,86%

NASDAQ: +1,37%

Pre-Market: -0,07%

Европа:

• Несмотря на то, что широкий индекс европейских акций STOXX 600 закончил январь с приростом 6,1%, экономические данные, вышедшие в последний день месяца, не радовали.

• Розничная торговля в Германии падала самыми быстрыми темпами за 11 лет, британское производство автомобилей показало самое большое падение с 2009 года, а рост ВВП в еврозоне был самым медленным за четыре года.

• Акции Deutsche Bank и Commerzbank упали на 4% и 6,7% соответственно, после того, как стало известно, что усилия правительства по их реструктуризации и слиянию пока не увенчались успехом. Эта новость ударила по всему европейскому банковскому сектору.

• Поддержку индексам оказал нефтяной сектор, где вслед за ростом цен на нефть выросли котировки Royal Dutch Shell (+4%), при этом, обновили свой исторический максимум с 2014 года.

• Инвесторов порадовали сильные результаты крупнейшей в мире алкогольной компании Diageo (+4,6%), после публикации отчётов о ее продажах, и сильных позициях в Индии и Китае.

• В центре внимания был телекоммуникационный сектор: голландская KPN выросла на 6,2%, на фоне слухов о ее покупке фондом Brookfield Asset Management. А акции Telecom Italia подскочил на 5%, после того, как американский хедж-фонд Elliott увеличил в компании вою долю, обострив свою борьбу с главным акционером Vivendi за контроль над итальянской группой.

• Швейцарский производитель часов Swatch (-6,1%) не оправдал ожиданий инвесторов, провалив продажи во Франции и в Азии.

• Аналитики неуклонно снижают ожидания прибыли для европейских фирм. По данным Refinitiv IBES, прибыль STOXX 600 в четвертом квартале, ожидается, вырастет менее чем на 4% г/г, при том, что еще месяц назад ждали более чем 10%.

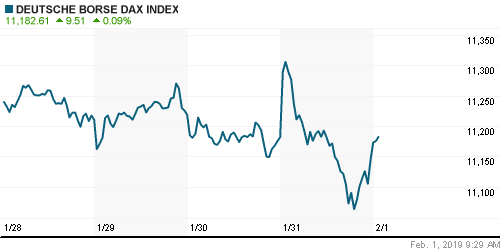

DAX: -0,08%

FTSE 100: +0,39%

Азия:

• Попытки роста на биржах Азии сдерживали слабые отчеты локальных компаний.

• В Японии разочаровывающие показатели опубликовали Nomura Holdings (-5%) и Nintendo (-9,4%).

• В Китае оптимизм, после двухдневных переговоров на уровне министров в США, в надежде на то, что торговая война прекратиться уже через месяц, к марту. При этом, Индекс деловой активности в производственном секторе Китая (Caixin Manufacturing PMI), опубликованный сегодня, оказался существенно ниже прогнозов, и составил 48.3 пункта, против 49.7 месяцем ранее.

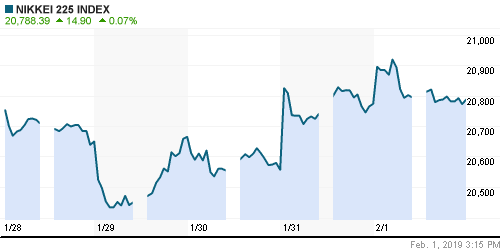

Nikkei-225 (Japan): +0,03%

Hang Seng Index (Hong Kong): -0,29%

Hang Seng Index (Hong Kong): -0,29%

SSE Composite Index (China): +0,92%

BSE SENSEX (India): +0,39%

Развивающиеся рынки:

• .

BRIC: +1,61%

MSCI EM: +1,28%

MSCI EM Eastern Europe: +1,08%

MSCI EM Latin America: +2,35%

iShares MSCI Emerging Markets (EEM): +0,84%

Market Vectors Russia SBI (RSX): +0,38%

АДР (на торгах в США):

• Неожиданно продавали АДР Газпрома, на фоне в целом позитивной динамики по российским АДР.

MBT – Mobile TeleSystems ADR: +1,42%

LUKOY – LUKOIL ADR: +1,06%

OGZPY – GAZPROM ADR: -1,61%

NILSY – NORILSK ADR: +0,77%

Нефть, энергия, сырьевые товары, драгоценные металлы:

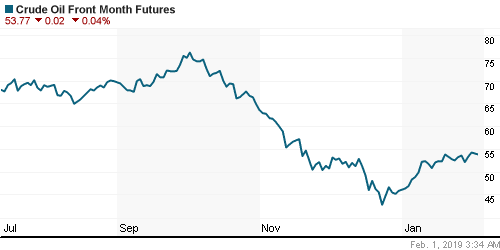

• Нефтяные котировки вчера откатились вниз от своего двухмесячного максимума, на фоне слабой экономической статистики по США, а так же на укреплении курса доллара к корзине мировых валют.

ICE Brent Crude: 60,90 $/bbl (-1,41%)

Pre-Market: +0,03%

FOREX и валютный рынок:

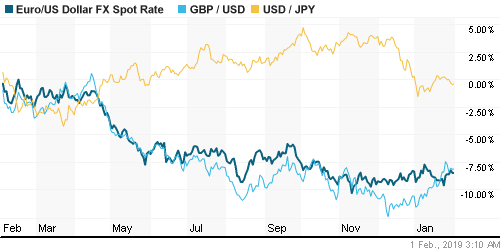

• Евро упал с трехнедельных максимумов по отношению к доллару после того, как Йенс Вайдманн, президент Бундесбанка и член Совета управляющих Европейского центрального банка, нарисовал мрачную картину немецкой экономики, заявив, что спад в стране продлится дольше, чем первоначально предполагалось.

Ликвидность:

• Ставки на рынке МБК вновь опустились на уровни чуть ниже 8%.

MosPrime Rate (over night): 7,96% (-0,02 пп)

Экономический календарь (время мск.):

• Продажи автомобилей в США ведущими автоконцернами

09:45 Индекс потребительского доверия в Швейцарии

11:15 Индекс деловой активности в Испании

11:30 Индекс деловой активности в Швейцарии

11:45 Индекс деловой активности в Италии

11:50 Индекс деловой активности в Франции

11:55 Индекс деловой активности в Германии

12:00 Индекс деловой активности в еврозоне

12:30 Индекс деловой активности в Великобритании

13:00 Индекс потребительских цен в еврозоне

16:30 Уровень безработицы в США

17:45 Индекс деловой активности в США, от Markit

18:00 Индекс деловой активности в США от правительства

18:00 Расходы на строительство в США

18:00 Индекс потребительского доверия в США от университета Мичигана

18:00 Оптовые запасы в США

Новости

Новостной фон по России оценивается как умеренно негативный.

Настроения на рынке:

Инвестиционные настроения на глобальных рынках оцениваются как умеренно негативные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ пробили важный уровень сопротивления по историческому максимуму. Формируется новая волна роста.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Нет комментариев

на “Всплеск сомнительного оптимизма на западных биржах.”

Подписка на комментарии к этому посту по Atom/RSS.