RSS статьи

RSS статьиОжидания

• Правительство Великобритании вчера с трудом, но преодолело вотум недоверия, сохранив свои полномочия. И это способствовало сохранению спокойствия на рынках сегодня.

• При этом импульс роста на мировых рынках, который мы наблюдали с последней недели декабря, затих.

• Статистическая аналитика по США перестала выходить в полном объеме из за закрытия правительства с 22 декабря, что затрудняет экономический анализ, и принятие решений как органами власти, так и инвесторами.

• К развивающимся рынкам интереса нет. Котировки АДР консолидируются на низких объемах.

• Новостной фон оценивается как нейтральный.

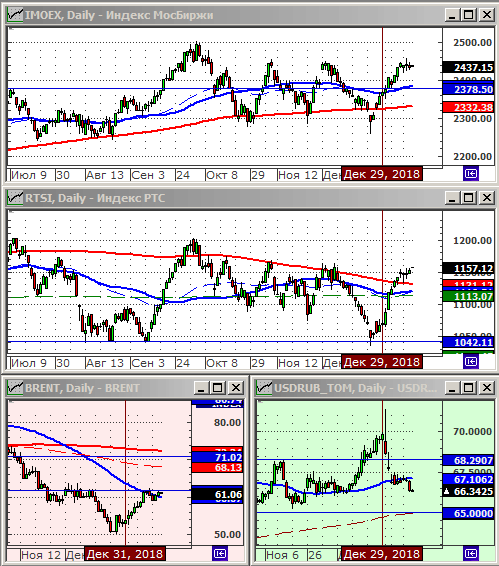

• Технические индикаторы по многим биржевым индексам говорят о перекуплености, и достижении уровни сопротивлений.

• В таких условиях более вероятным сценарием видится коррекция биржевых котиировок.

• Подробнее о ситуации на мировых рынках см. ниже по тексту …

Рекомендации

• Дейтрейдерам / спекулянтам: От продаж по индексу РТС.

• Позиционно: Вне рынка.

• С инвестиционными целями: Продавать акции нефтяных компаний. Покупать ОФЗ дальних выпусков.

Америка:

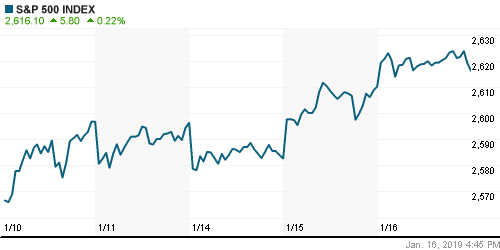

• Американский рынок акций обновил свой одно-месячный максимум.

• Сильные отчёты от Bank of America (+7,2%) и Goldman Sachs (+9,5%) оказали основную поддержку рынку.

• Однако компании технологического сектора торговались без оптимизма. Wall Street Journal сообщил о том, что федеральные прокуроры активно расследуют дело Huawei Technologies – крупнейшего в мире производителя телекоммуникационного оборудования, по подозрениям в краже коммерческой тайны у предприятий из США, и могут вскоре выдвинуть обвинительный акт.

• С среду вышли данные о замедлении промышленной и потребительской инфляции. Цены на импорт снизились в декабре на 1,0%, после снижения на 1,9% в ноябре.

• А отчет Министерства труда добавил негатива, укрепив ожидания экономистов относительно паузы в повышении процентных ставок со стороны Федерального резерва в ближайшей перспективе.

• При этом, в США начались сбои с выходом статданных. Из-за частичного закрытия федеральных учреждений, задерживается публикация данных из Бюро экономического анализа и Бюро переписей, что затрудняет понимание экономической ситуации и может усложнить политические решения.

DOW: +0,59%

DOW: +0,59%

S&P500: +0,22%

NASDAQ: +0,15%

Pre-Market: +0,29%

Pre-Market: +0,29%

Европа:

• Голосование по вотуму недоверия правительству Великобритании состоялось вчера в Палате Общин. С небольшим перевесом 325 против 306 голосов, правительство Терезы Мэй сохранило свои полномочия. Теперь, наиболее вероятными сценарием будет BREXIT, но с учетом пожеланий оппозиционных партий.

• Глава ЕЦБ сообщил во-вторник, что экономика Еврозоны оказалась слабее ожиданий.

• По данным экспертов RICS, в январе индикатор баланса цен на вторичную недвижимость в Великобритании снизился на 19 пунктов, против ожидания снижения на 13.

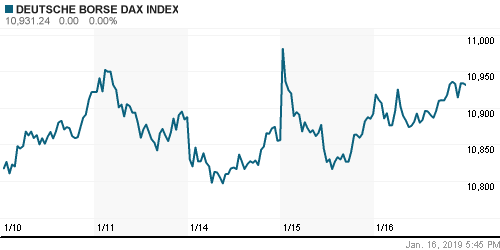

DAX: +0,36%

FTSE 100: -0,47%

Азия:

• Рост ВВП Китая замедлился до 6,3% по итогам 218 года. Ожидается, что в 2019 году экономика буде и дальше “охлаждаться”. Основанием для этого является падение китайского оборота внешней торговли в декабре, а так же резкое сокращение кредитования китайских предприятий и потребителей банками, на фоне переоценки текущих кредитных рисков.

• По оценкам экспертов маловероятно, что всеобъемлющее торговое соглашение Китая с США будет заключено к марту.

• В четверг на Азиатских биржах консолидация.

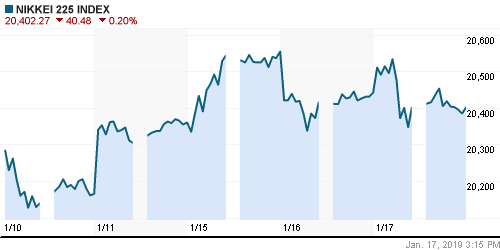

Nikkei-225 (Japan): -0,11%

Hang Seng Index (Hong Kong): +0,24%

SSE Composite Index (China): +0,29%

BSE SENSEX (India): +0,22%

Развивающиеся рынки:

• На биржах развивающихся рынков спокойно. Нет отклонений от обемировой конъюнктуры.

BRIC: +0,53%

MSCI EM: +0,43%

MSCI EM Eastern Europe: +0,70%

MSCI EM Latin America: +0,24%

iShares MSCI Emerging Markets (EEM): +1,23%

Market Vectors Russia SBI (RSX): +0,65%

АДР (на торгах в США):

• За исключением МТС, к российским депозитарным распискам интереса нет.

MBT – Mobile TeleSystems ADR: +2,80%

LUKOY – LUKOIL ADR: -0,07%

LUKOY – LUKOIL ADR: -0,07%

OGZPY – GAZPROM ADR: -0,11%

NILSY – NORILSK ADR: +0,02%

Нефть, энергия, сырьевые товары, драгоценные металлы:

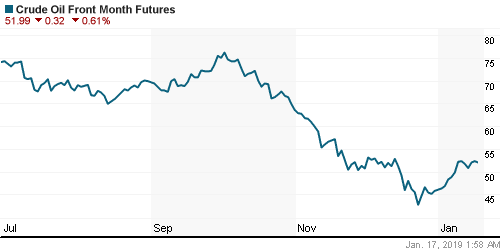

• Восстановить мировые нефтяные котировки в среду смог заместитель министра энергетики России г-н Сорокин, который заявил, что Россия выполнит свое обязательство по ОПЕК+ по сокращению добычи нефти к апрелю, и слова которго процитировали все мировые СМИ.

• Комментарии министра энергетики Саудовской Аравии Халида Аль-Фалиха также оказали поддержку, когда он сказал, что сокращение ОПЕК+ на 1,2 млн баррелей в сутки окажет «сильное влияние» на рынок, и запасы начнут «возвращаться к нормальным средним значениям,

• Ранее утром, конъюнктура на сырьевом рынке была негативная, после инвентарного отчета EIA за неделю, который показал увеличение запасов бензина в США на +7,5 млн баррелей до 23-месячного максимума, что значительно выше ожиданий роста на +3,0 млн баррелей. А также после того, как добыча нефти в США увеличилась на 1,7% по сравнению с рекордными 11,9 млн баррелей в сутки неделей ранее.

• С другой стороны, запасы сырой нефти упали на -2,68 млн баррелей, при прогнозе -2,5 млн баррелей.

• Технически, котировки нефти Brent торгуются на уровне сопротивления по МА100.

•

ICE Brent Crude: 61,29 $/bbl (+1,22%)

Pre-Market: -0,55%

FOREX и валютный рынок:

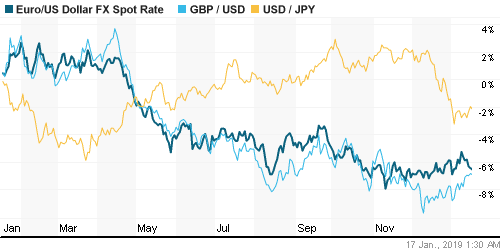

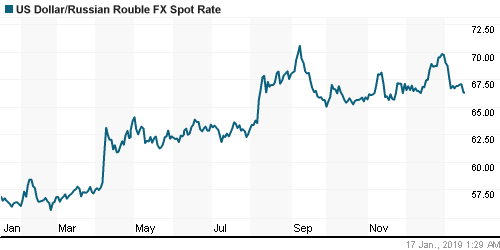

• График курса рубля к доллару пробил уровень поддержки по МА100, и устремился вниз.

• График по паре EURUSD опустился на поддержку по МА100.

• На международном рынке FOREX кросс курсы валют консолидируются.

• Курс британского фунта, на удивление, стабилен, несмотря на все последние новости по BREXIT.

Ликвидность:

• Ставки на рынке МБК стабильны на уровне чуть ниже 8%.

MosPrime Rate (over night): 7,85% (+0,03 пп)

Экономический календарь (время мск.):

12:00 Торговый баланс Италии

12:30 Отчёт Банка Англии о состоянии кредитного рынка

13:00 Индекс потребительских цен в еврозоне

16:30 Еженедельный отчет по безработице в США

16:30 Индекс деловой активности в производственном секторе Филадельфии

18:45 Выступление управляющего ФРС Рэндала Куорлза

Новости

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Инвестиционные настроения на глобальных рынках оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ демонстрируют затухание растущего тренда и консолидацию.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 2

на “Объемы торгов снижаются, на фоне отсутствия существенных новостей”

Подписка на комментарии к этому посту по Atom/RSS.

Суд Швейцарии отменил арест акций “Газпрома” в компаниях Nord Stream и Nord Stream 2

Онегин,пока европа пользуется нашим газом,газпрому ничего не грозит в любом “независимом” суде европы.