RSS статьи

RSS статьиОжидания

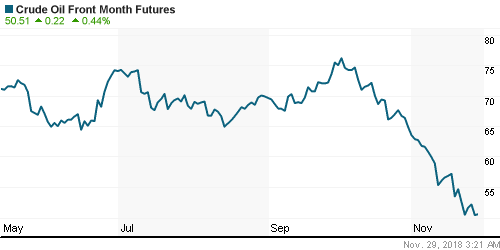

• Нефть обновляет годовые минимумы, после того, как министр энергетики Саудовской Аравии сообщил, что страна не будет в одностороннем порядке сокращать добычу нефти, чтобы стабилизировать рынок. А Нигерия и Россия заявили, что еще слишком рано говорить о том, присоединятся ли они или нет к каким-либо ограничениям на производство нефти.

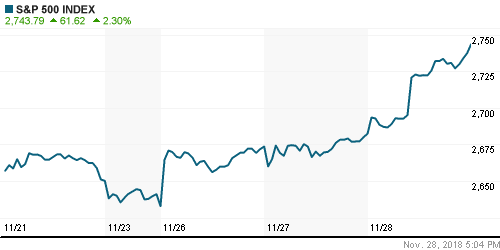

• К эйфории на мировых фондовых рынках в среду привели слова председателя ФРС Джерома Пауэлла о том, что процентная ставка практически достигла целевого уровня, и перспективы ее дальнейшего повышения ограничены.

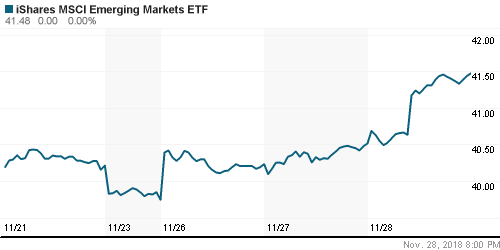

• Отдельно, началась игра на повышение на развивающихся рынках, так как ограниченная процентная ставка в США делает привлекательными рынки развивающихся стран, где доходность на инвестиционный капитал значительно выше.

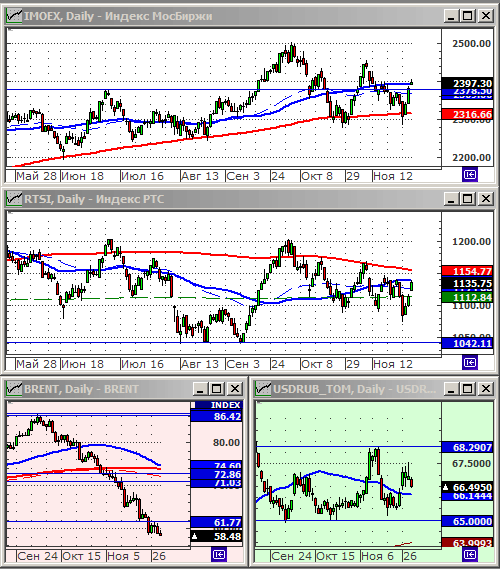

• В России, гандикапом выступили акции Газпрома, который пообещал повысить дивиденды.

• Между тем, ожидания от встречи G20, которая состоится уже завтра-послезавтра в Бразилии, видятся завышенными, и вряд ли приведут к изменению протекционистской позиции США.

• В совокупности, под конец недели мы имеем сильные и разнонаправленные рыночные сигналы как к росту, так и к снижению. Куда качнётся маятник, сказать сложно. С уверенностью можно говорить только о предстоящем всплеске волатильности, что увеличивает рыночные риски.

• Подробнее о ситуации на мировых рынках см. ниже по тексту …

Рекомендации

• Дейтрейдерам / спекулянтам: От покупок по фьючерсу на индекс РТС в течение четверга. И вне рынка в пятницу, когда можно ожидать противоход, на фиксации позиций.

• Позиционно: Вне рынка.

• С инвестиционными целями: Продавать акции нефтяных компаний. Покупать ОФЗ дальних выпусков.

Америка:

• Председатель ФРС Джером Пауэлл в среду сказал, что ставка сейчас «чуть ниже» чем целевой уровень, который не тормозит и не повышает здоровую экономику. Многие посчитали, что это сигнал о том, что трехгодичный цикл повышения ставок подходит к концу. Слова Пауэлла были восприняты трейдерами на Wall Street как сигнал к игре на повышение. Рост индексов в США вчера был максимальным дневным за месяц.

• Министерство торговли США подтвердило, что ВВП США вырос в третьем квартале на 3,5%. При этом, однако, увеличился дефицит торгового баланса, потребительские расходы были понижены, зафиксировано снижение продаж новых домов.

• Лучше рынка были акции компаний из потребительского и технологического секторов, с приростом более 3% по отраслевым индексам.

• Сервис облачных вычислений Salesforce.com (+10,3%) был в лидерах роста, вслед за лучшими, чем прогнозы аналитиков, результатами по выручке.

• Но на фоне общей эйфории, резко упали акции ювелирного холдинга Tiffany & Co (-11.8%), после отчета слабее ожиданий. Низкие продажи компания объяснила падением спроса на товары сегмента лакшири в Китае.

DOW: +2,50%

DOW: +2,50%

S&P500: +2,30%

NASDAQ: +2,95%

Pre-Market: -0,30%

Pre-Market: -0,30%

Европа:

• В Европе на биржах в среду была спокойная ситуация. Участники рынка ожидают результатов саммита G20.

• Тревогу вызывают сообщения, что США готовят повышение на импорт автомобилей, которые будут введены сразу после встречи в Буэнос-Айресе. И это подталкивает котировки европейских автоконцернов вниз.

• Немецкий производитель покрышек Continental выразил сдержанность в прогнозе своих финансовых результатов на 2019 год, чем спровоцировал падение своих акций на 4%.

• Главным аутсайдером в составе индекса STOXX были в среду акции сталелитейной компании Tenaris (-7.1%), после того, как в Аргентине было возбуждено уголовное дело против генерального директора ее материнской компании Techint.

• Аналитики Goldman Sachs понизили рекомендацию по французскому Danone (-1.5%) до уровня “sell”.

DAX: -0,09%

DAX: -0,09%

FTSE 100: -0,18%

Азия:

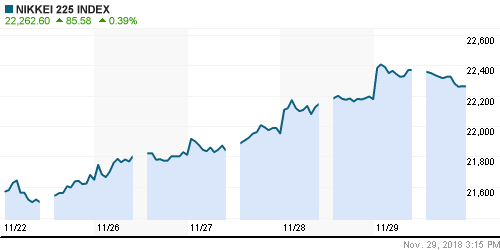

• Вслед за всплеском оптимизма на Wall Street растут акции в Азии. Однако темпы роста умеренные. Азиатские трейдеры не испытывают уверенности, что переговоры Трампа и Си приведут к прекращению давления США на азиатских производителей. Велики ожидания, что запланированные США пошлины будут введены.

• По последним данным, продажи в Китае тяжелой строительной техники замедляются, и снизятся в 2019 году на 7-8 % после роста на 30% в 2018 году. К падению внутреннего спроса может добавиться и падение продаж на внешнем рынке, из за протекционистской политики США.

• Акции японской Mitsubishi Heavy Industries упали на 1,5%, после того, как сую Южной Кореи постановил, что японский производитель тяжелой техники должен выплатить компенсации 11 южнокорейцам за их принудительный труд во время Второй мировой войны.

Nikkei-225 (Japan): +0,39%

Hang Seng Index (Hong Kong): +0,83%

SSE Composite Index (China): -0,99%

BSE SENSEX (India): +0,96%

Развивающиеся рынки:

• В среду большинство валют развивающихся рынков укреплялись к доллару, после сообщения председателя ФРС, о том, что регулятор близок к целевому уровню ставки. Так как это может стать стимулом, к переходу инвесторов на развивающиеся рынки, имеющие высокие процентные ставки.

BRIC: +1,57%

MSCI EM: +1,17%

MSCI EM Eastern Europe: +1,31%

MSCI EM Latin America: +1,81%

iShares MSCI Emerging Markets (EEM): +2,39%

Market Vectors Russia SBI (RSX): +2,41%

АДР (на торгах в США):

• АДР Газпрома на сессии в Нью-Йорке продолжили рост, начавшийся ранее днем в Москве.

MBT – Mobile TeleSystems ADR: -0,79%

LUKOY – LUKOIL ADR: +1,51%

OGZPY – GAZPROM ADR: +8,60%

NILSY – NORILSK ADR: +4,07%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть упали более чем на 2% в среду, до своих годовых минимумов, после того, как министр энергетики Саудовской Аравии господин Халид аль-Фалих заявил, что страна не будет сокращать добычу нефти в одностороннем порядке, чтобы стабилизировать рынок.

• Одновременно с этим, Нигерия и Россия заявили, что еще слишком рано говорить о том, присоединятся ли они или нет к каким-либо ограничениям на производство нефти.

ICE Brent Crude: 58,81 $/bbl (-2,75%)

FOREX и валютный рынок:

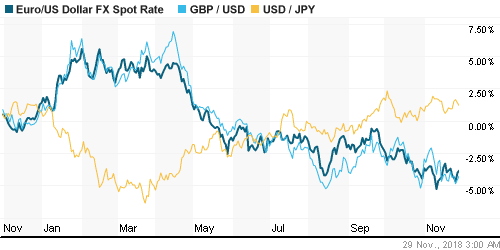

• На валютном рынке консолидация. Курс евро к доллару торгуется на своих пятилетних средних значениях..

Ликвидность:

• С начала недели прирост +0,3 пп.

MosPrime Rate (over night): 7,74%

Экономический календарь (время мск.):

09:45 ВВП Швейцарии

10:45 Потребительские расходы во Франции

11:00 Выступление президента ЕЦБ Марио Драги

11:00 Индекс потребительских цен в Испании

11:55 Изменение числа безработных в Германии

11:55 Доклад ЕЦБ о финансовой стабильности

11:55 Заседание мониторингового комитета ОПЕК

12:30 Чистый объём новых кредитов в Великобритании

16:30 Еженедельный отчет по безработице в США

16:30 Личные расходы/доходы потребителей в США

18:00 Продажи на вторичном рынке недвижимости в США

22:00 Протоколы предыдущего заседания ФРС США

Новости

Новостной фон по России оценивается как негативный.

Настроения на рынке:

• Инвестиционные настроения на глобальных рынках оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Уровень поддержки по МА200.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 17

на “На рынке неожиданное Новогоднее Ралли?”

Подписка на комментарии к этому посту по Atom/RSS.

Боковик на рынке, Дмитрий.. нудный боковик и пилорама. На месте который месяц стоим.

То одну фишку дернут, другую сольют, то наоборот.. в итоге индексы без изменений грубо. Ну разве спекулям отрада, правда на стопы возят на раз, а без стопов можно трусы отдать на такой воле.

Смешно конечно, нефть почти 30 баксов уже нонстоп вниз, а рынок в игноре. Подождем.

Лайт таки прошёл 50 баксов вниз… без проблем

“Ралли было коротким, оптимисты посрамлены”.- из завтрашнего обзора.

Все так. Дергают по одной бумаге из первого эшелона, а широкий рынок вниз сползает.

предлагаю не загадывать

но отсутствие корреляции нефть/акции – удивляет.

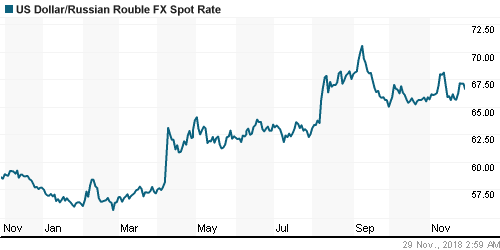

нефть вниз – рубль вверх хмм

либо мега ускоренный слив, либо ждем хоть какой-то позитив чтобы сделать таки ралли

Трежаки тарят.. доха упала до 3% почти. Паркуют деньги в бакс, пойдем таки гэп Макрона на 1.07 по еде закрывать? 2 года скоро будет.

Дивы увеличение в гп это смешно, учитывая ,что долговая нагрузка только растет. Это как байбэк в рн от сечина весной 18… тоже заявили, но при долгах какой байбэк может быть. Разве что занимать бабло еще, для выплаты дивов и байбэка:). Но кто даст деньги на это при цене за бочку 50+ и санкциях?

Одни аферы на рынке у нас..

Вот лукойл возьмем… и то аферисты. Впарили фондам на увеличении веса в индексе месяц назад выше 5к.. что теперь? Ну -10% уже и это далеко не предел падения.. тут все только начинается. А нагребли то в тот день на постторах, мама дорогая…

Высоко вероятно продолжат тарить лук

Лук тарить? Пойдет по пути Сбера, Аэрофлота..

Собственно это дорога для всех наших фишек.

В район 3к обвалят в след.году.

Враг не пройдет! Идем на север!

а жаль..

сберу на 214 пора бы

Путин сказал 60$ нас устраивает.. ну норм, так норм.

сбер уже сыгранная игра. зачем он вам ? если есть еще пока идеи

Набрал снова путов ри..110, 107.5 и 105..