RSS статьи

RSS статьиОжидания

• Весь мир жил ожиданиями, что на встрече G20 в Бразилии, которая состоится в ближайшие пятницу – субботу, между США и Китаем будет достигнут компромисс о снижении градуса торговой войны, но вчера Трамп заявил, что намерен поднять тарифы на импорт товаров из Китая еще на $200 млрд, т.е. до 25% от ввозной цены по сравнению с текущими 10%. В частности, Трамп заявил, что следующими, под повышение тарифов, попадут ноутбуки и телефоны от Apple – iPhone.

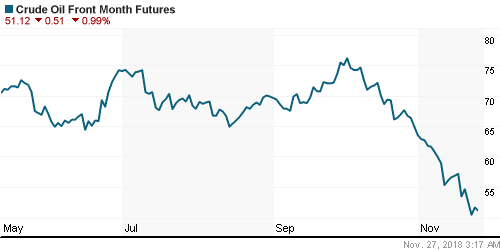

• После небольшого технического отскока в понедельник, во вторник цены на нефть вновь снижаются, после выхода новостей о том, что Саудовская Аравия, которая возглавляет переговорный процесс по снижению добычи нефти ОПЕК, сама в ноябре нарастила добычу с 11.1 до 11.3 миллионов баррелей в день.

• Пограничный конфликт между Россией и Украиной не получил резко негативной оценки на западе. Это снизило давление продавцов на российском рынке акций.

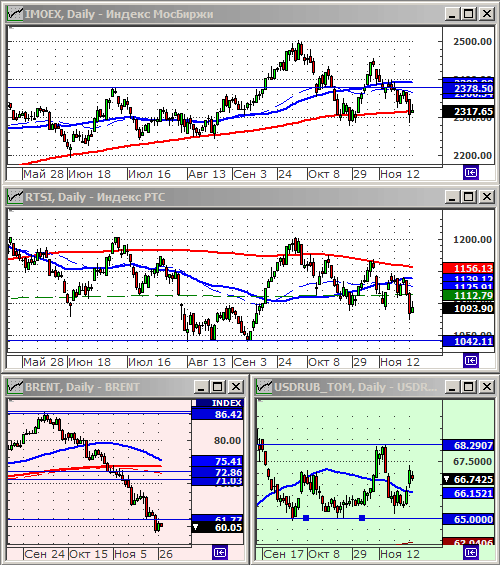

• Рыночные сигналы на вторник разнонаправленные. Их баланс оценивается как нейтральный. На рынке сегодня ожидается боковик.

• Индекс IMOEX опустился на сильную техническую поддержку по МА200. Пока он выше этой линии – сигналов к продажам нет. Однако, это уже не первое тестирование поддержки, и вероятность пробоя вниз оценивается, как очень высокая.

• До Рождества остался месяц. Будет ли биржевое ралли? – ответ не очевиден.

• Подробнее о ситуации на мировых рынках см. ниже по тексту …

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Вне рынка.

• С инвестиционными целями: Продавать акции нефтяных компаний. Покупать ОФЗ дальних выпусков.

Америка:

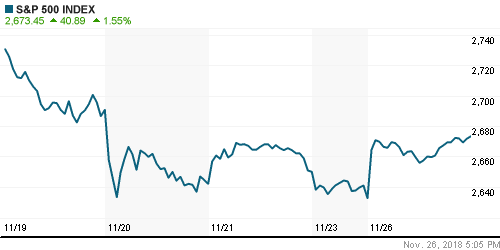

• Биржевые трейдеры с Wall Street решили спекулятивно сыграть на отскок вверх, после того, как индекс S&P500 в пятницу протестировал уровень -10% от максимумов года. Информационный повод как раз: первые итоги продаж в “Черную пятницу”. Точных данных о продажах еще нет, но участники рынка ожидают, что они будут рекордными.

• В лидером рынка были акции Amazon.com (+5.3%), и в целом акции ретейлеорв, отраслевой индекс которых .SPXRT вырос на 3.1%.

• Цены на нефть восстановились на 2%, что дало повод сыграть на отскок и по акциям энергетических компаний: +1.7% по отраслевому индексу.

• Кроме того, руководство General Motors (+4,8%) заявило, что снимет с конвейера модели автомобилей с низким уровнем продаж, а так же сократит персонал на заводах в северной Америке, что бы повысить свою рентабельность.

• Акции производителя видеокадр Nvidia Corp резко выросли на 5.6%, после того как аналитики Credit Suisse анонсировали начало аналитического покрытия компании, и дали по ней свою первую рекомендацию – покупать. Замечу, что акции Nvidia за последние полгода рухнули на 50%, на фоне падения интереса к майнингу криптовалют.

DOW: +1,46%

DOW: +1,46%

S&P500: +1,55%

NASDAQ: +2,06%

Pre-Market: -0,20%

Pre-Market: -0,20%

Европа:

• Восстановление на биржах Европы в понедельник было обусловлено двумя событиями:

• 1. Урегулирование конфликта между Миланом и Брюсселем, по поводу отказа Еврокомиссии признать бюджет Италии, и ответного шага Италии – отказа от ратификации договора по Брекситу. На этом резко выросли акции итальянских банков UBI Banca (+6,4%) и Unicredit (+5.5%) долгое время бывшими аутсайдерами на рынке.

• 2. Индекс акций европейских телекоммуникационных компаний вырос на 3.3%, после того, как в Reuter опубликовал новость о том, что Deutsche Telekom, вероятнее всего выиграет спор с Европейской Комиссией – регулятором, который ранее запретил его слияние с нидерландским подразделением шведской Tele2. На этом акции Tele2 выстрелили вверх на 9%, а акции нидерландской KPN на 6%.

• Помог рынку и ряд корпоративных новостей по компаниям второго эшелона, которые улучшили настроения инвесторов, в частности французская строительная Saint-Gobain (+4%) опубликовала программу повышения эффективности, лаборатория Eurofins Scientific (+7.9%) снизила издержки и так же опубликовала программу развития до 2020 год, за что получила рекомендацию “buy” от аналитков Berenberg. Акции норвежской Faroe Petroleum (+26.9%), резко выстрелили вверх, после того, как компания получила офер на покупку от своего норвежского-же конкурента DNO с ценой на 20% выше рынка.

DAX: +1,45%

FTSE 100: +1,20%

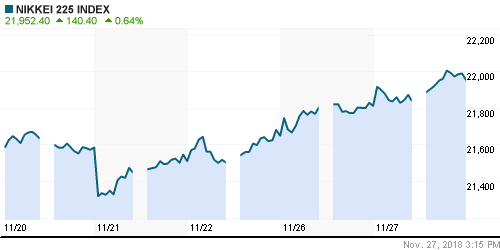

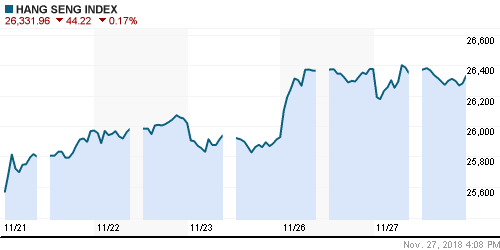

Азия:

• Весь мир жил ожиданиями, что на встрече G20 в Бразилии между США и Китаем будет достигнут компромисс о снижении градуса торговой войны, но вчера Трамп заявил, что намерен поднять тарифы на импорт товаров из Китая еще на $200млрд, т.е. до 25% от ввозной цены по сравнению с текущими 10%. На этой новости, большинство биржевых индексов на азиатских рынках не продемонстрировали оптимизма. В частности, Трамп заявил, что следующими, под повышение тарифов, попадут ноутбуки и телефоны от Apple – iPhone.

Nikkei-225 (Japan): +0,64%

Hang Seng Index (Hong Kong): -0,33%

SSE Composite Index (China): -0,30%

BSE SENSEX (India): -0,13%

Развивающиеся рынки:

• Россия, а следом и Бразилия не дали сформироваться ровной картине оптимизма по развивающимся рынкам.

BRIC: +0,65%

MSCI EM: +0,76%

MSCI EM Eastern Europe: -2,06%

MSCI EM Latin America: -2,46%

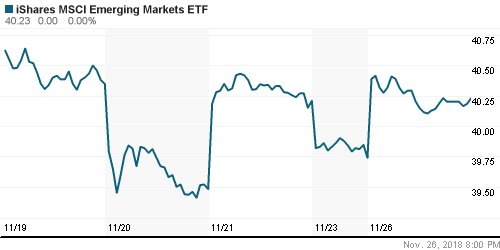

iShares MSCI Emerging Markets (EEM): +1,23%

Market Vectors Russia SBI (RSX): -1,86%

АДР (на торгах в США):

• Чуда не произошло. Российские АДР а торгах в Нью-Йорке были под прессингом продаж, так же как и на локальном рынке ранее в течение дня.

MBT – Mobile TeleSystems ADR: -1,18%

LUKOY – LUKOIL ADR: -2,39%

OGZPY – GAZPROM ADR: -2,17%

NILSY – NORILSK ADR: -2,28%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• После небольшого технического отскока в понедельник, сегодня цены на нефть вновь снижаются, после выхода новостей о том, что Саудовская Аравия, которая возглавляет переговорный процесс по снижению добычи нефти ОПЕК, сама в ноябре нарастила добычу с 11.1 до 11.3 миллионов баррелей в день.

ICE Brent Crude: 60,35 $/bbl (+2,18%)

FOREX и валютный рынок:

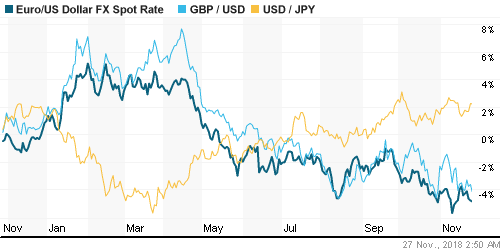

• Вновь формируется тренд на укрепление доллара, после утверждения пакета по выходу Великобритании из ЕС.

Ликвидность:

• Ставки повысились в понедельник на 0,1 пп.

MosPrime Rate (over night): 7,59%

Экономический календарь (время мск.):

14:00 Баланс розничных продаж в Великобритании от CBI

16:30 Выступление управляющего ФРС Ричарда Клариды

17:00 Индекс цен на дома в США

18:00 Индекс потребительского доверия в США от Conference Board

22:30 Выступление президента ФРБ Атланты Рафаэля Бостика

Новости

Новостной фон по России оценивается как негаивный.

Настроения на рынке:

• Инвестиционные настроения на глобальных рынках оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Вниз.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 29

на “До Рождества остался месяц. Будет ли биржевое ралли?”

Подписка на комментарии к этому посту по Atom/RSS.

объемов нет

Ну угадал я с Аэрофлотом , а толку то))))))

Ралли быть!Чума же не может начаться без пира.

Онегин соскучился про 300 по газону.)Придется еще лет 5 поскучать.Если выживешь на 50.)

Cub, 99 % уверены, что газ брать не надо. 90 % из них говорят про 50. дальше сами знаете что бывает

Брать кроме бакса вообще ничего не надо. Я вам дико удивляюсь(ц), янки год раздают 10 летнее ралли, немцы -20%.. а вы покупаете песочницу. Забыли 2008?

Чего Северсталь так придавило, кто знает? Хорошая же бумага. Дивидендная к тому же.

300 по Газпрому может быть при курсе USDRUB за 100 :))))

Сбер -6% вчера, нах такие дивы кому нужны? . Это сбер, а тут сева, из нее не выйдешь если полетит. С огнем играете, попытка урвать крошки, ибо апсайда нет нигде и реальность заловить мегалося.

https://www.interfax.ru/business/639688

Украине под сколько мы дали 3ярда, кто помнит? Венесуэле дали 13, те болт…я вот все пытаюсь вспомнить… нам кто нить вернул долги в эпоху Пу? А ведь не будь этих имперских замашек в совсем другой стране бы жили…мда.

нам кто нить вернул долги в эпоху Пу?

—–

Нам – нет. России, видимо, тоже.

А вот тому, кто подписывал решение – фиг знает, всякое можно подумать :))))))

Ищи, кому выгодно! (с) Не дураки же придумали это правило.

Дмитрий, а вы коллегу, который писал ежедневные выпуски, “сократили”? PS: Мне важи посты больше нравятся на порядок, живые, информативные и с обсуждениями. До этого напоминало информационный бюллетень, как на РБК (что б был).

Брент флажок допиливает. Очень вероятно, что 56 завтра и хана быкам в этом контракте.

Онегин,ты действительно не видишь надвигающегося ужаса?Или полагаешь,что именно этого и ждет газон для похода на 300?)За 10 лет в лонг газпрома засадили практически всех.Ведь он сказочно дешев на фоне сберов.)Только дурные его не купили.)

Cub, откуда?! всех смыло давно лонгистов

одни спекули остались

ужас ужас – это нормальный страх. это как демура – всегда говорить крах и когда-нибудь отгадает .

Что ты меня обижаешь?Какой я тебе демура?

Пока не прошли 150 вниз, все-таки выше вероятность повторного захода к 180. Никаких 300, разумеется, не будет. Это из области детских сказок.

Объем коротких позиций на рынке нефти достиг четырехлетних максимумов.

http://www.profinance.ru/news/2018/11/28/bpun-khedzh-fondy-stavyat-na-padenie-nefti.html

Cub, без обид))

Rob, про сбер примерно тоже самое говорили

Онегин, пора уже понять разницу между Сбером и Газпромом. Тебе рынок ее под нос сует, уже скоро 10 лет исполнится. Думаешь, все игроки в сумме дебилы, не способные оценить блестящих перспектив вертения всего мира на газовой елде? :))))))))))))))

Rob, те же специалисты говорили сбер по 16 рублей еще дорого / будет 5

короче говоря – чего спорить то/ время все рассудит. никого не агитирую и ничего никому не рекомендую.

разница между сбером…. про очевидные вещи нет смысла демагогию разводить. я про конкретный жизненный пример.

По другому взглянем.

ГП нужно уходить ниже 147, но уровень держат.

Так же как до этого держали сбер ниже 170.

Так же как развернули гамак ниже 10600.

И я ведь про распад тоже писал, вынесли от 120 и сейчас ниже 124 не идет уже.

Если посмотреть на прожитое в 08 и 14 на такой нефти мы должны были бы быть гораздо ниже.

Ответ – рубль + выкуп.

ждемс нефть…

https://vz.ru/news/2018/11/28/952666.html

Трамп путает котиры лайт и брент, хотя хз.. можь 52 по бренту дно по Трампу?

пара дней до экспиры, сегодня стата явно снова в + запасы хорошо будут, ибо с Китаем никак.

Пилим флаг и ждем. По-идее в этом контракте выпускать не должны, хотя там уже нет никого в лонгах, всех поубивали. Убить купивших на отскок перед ОПЕК+ уже в новом? но тут надо еще процев 10%.

https://www.kommersant.ru/doc/3813180

Трамп заявил о возможной отмене встречи с Путиным из-за инцидента в Керченском проливе

Последнюю надежду быков убивает.

https://echo.msk.ru/news/2323403-echo.html :-)))

медиа манипулирование на марше.

https://www.rbc.ru/economics/28/11/2018/5bfe59939a7947af75219000?from=main

Соточку в 2019?

В целом, население предупредили же о дедолларизации экономики, а значит это станет обычным активом инвестиций и вроде как граждане уже не могут предъявить государству что “это же основное средство сбережений населения”, т.к. им ответят “ну мы же предупреждали, анонсировали, что теперь все в рублях”. А раз обычный инвест-инструмент, то все риски на плечах граждан, а летать он может как удобно ЦБ и Минфину и т.д.

Так что соточка – вполне :)

Соточка и без цб была бы к лету 2019. Чисто на обвале нефти на вводе инфры у янок в район 40, санкциях и выводе дивов в бакс.. но тут видимо все быстрей будет. Соответственно, у экспортеров опять доза намечается- игра в девал и хорошую отчетность в руплях. Собственно, больше вариантов на рост то и нет.