RSS статьи

RSS статьи

Ожидания

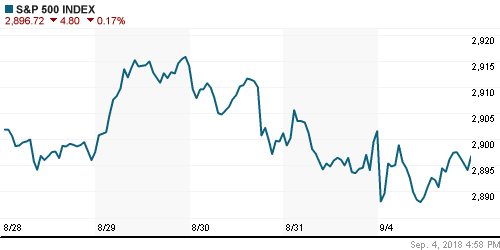

• Американский рынок акций после возобновления торгов во вторник не смог найти контраргументов против неопределенности в отношении сохранения Канады в торговом соглашении с США и Мексикой, однако потери приняли умеренный характер

• Переговоры между представителями США и Канады возобновятся в среду, ранее президент Трамп написал в Twitter, что «нет необходимости сохранения Канады в NAFTA»

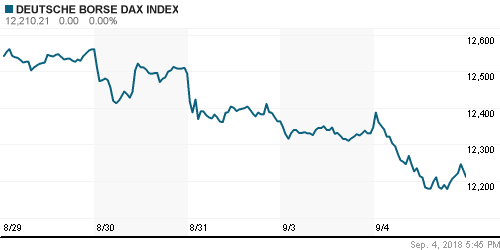

• Европейские рынки акций в четверг глубоко «пробурились» в негативную зону под давлением происходящего на рынках с развивающейся экономикой и на фоне сохранения неопределенности в торговых отношениях США с ключевыми партнерами

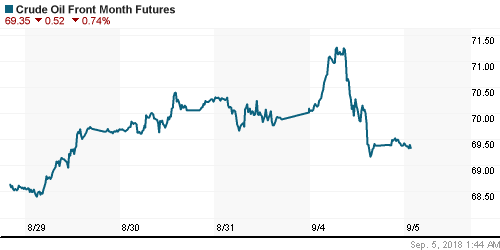

• Цены на нефть во вторник приближались к годовым максимумам в ожидании сокращения поставок из-за тропического шторма Гордон, однако были отброшены вниз промежуточными данными о росте запасов сырой нефти в США

• Президент Аргентины Роберт Макри анонсировал экстренные меры для балансировки бюджета, которые включают налоги на экспорт и резкое сокращение государственных расходов. На этом фоне аргентинский песо подешевел на 3,0%

• ЦБ Турции обещал предпринять дополнительные меры для борьбы с существенными рисками потери ценовой стабильности на следующем заседании

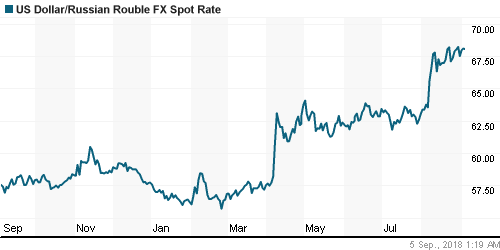

• Рубль во вторник стойко пережил лавину продаж на валютных рынках emerging markets, чему отчасти способствовали близкие к рекордам цены на нефть и сигналы ЦБ о возможности повышения ключевой ставки – доллар подорожал до 68,10 руб., евро не изменился, составив 78,90 руб.

• Россия начала новую серию ударов по Сирии, поддерживая наступление сирийской армии в провинции Идлиб. Несмотря на предостережение президента США Дональда Трампа

• Глава ЦБ Набиуллина допустила повышение ставки из-за турбулентных рынков

Америка:

• Американский рынок акций после возобновления торгов во вторник не смог найти контраргументов против неопределенности в отношении сохранения Канады в торговом соглашении с США и Мексикой, однако потери приняли умеренный характер

• Переговоры между представителями США и Канады возобновятся в среду, ранее президент Трамп написал в Twitter, что «нет необходимости сохранения Канады в NAFTA»

• Наихудшую динамику продемонстрировали акции телекоммуникационных компаний (-1,1%), сектора недвижимости (-0,9%) и базовых материалов (-0,8%)

• Финансовый сектор (+0,5%) и секторы товаром массового потребления (+0,3%) и коммунальных компаний (+0,6%) смогли укрепить свое положение

• В преддверии слушаний о вмешательстве «русских» в выборах акции Facebook подешевели на 2,6%

• Капитализация лидера электронной коммерции Amazon (+1,3%) в ходе торгов в моменте превысила $1трлн, ранее Morgan Stanley повысили справедливую цену акций до $2500 (на закрытии было зафиксировано $2039,5)

• Индекс производственной активности в августе повысился с 58,1 п. до 61,3 п.

DOW: -0,05%

DOW: -0,05%

S&P500: -0,17%

S&P500: -0,17%

NASDAQ: -0,23%

Pre-Market: -0,22%

Европа:

• Европейские рынки акций в четверг глубоко «пробурились» в негативную зону под давлением происходящего на рынках с развивающейся экономикой и на фоне сохранения неопределенности в торговых отношениях США с ключевыми партнерами

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,7%

• Сектор базовых ресурсов вновь выступил жертвой торговых распрей, сектор автомобильных компаний так и не смог оправиться от нокдауна от «твитов» президента США, что предложенные ему уступки для предотвращения ввода пошлин на импорт европейских автомобилей «недостаточны».

• Банковский сектор смог абстрагироваться от преобладающих настроений благодаря повышениям рекомендаций и справедливых цен по акциям испанского Caixabank и итальянского UBI Banca, которые умудрились прибавить в стоимости 4%

• Не поддержал почин датский Danske Bank, капитализация которого рухнула на 6% в свете начала внутреннего расследования в отношении отмывания $30 млрд. родом из России и постсоветского пространства через эстонскую «дочку».

• Акции рекламного агентства WPP рухнули в стоимости на 6,26% после публикации финансовых результатов за первое полугодие и понижения прогноза рентабельности на этот год вследствие реструктуризации

DAX: -1,10%

FTSE 100: -0,62%

Азия:

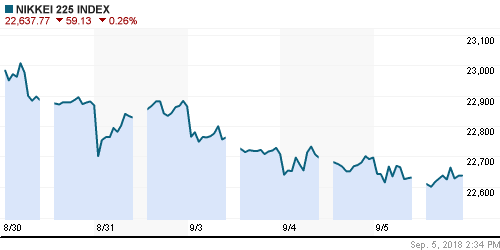

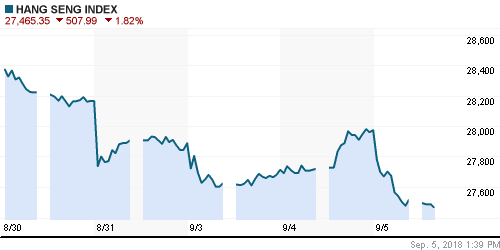

• Азиатские рынки акций в среду не могут быть безучастными неутешительному старту торгов в США в сентябре на фоне сохраняющейся неопределенности в торговле между США и Канадой и США и Китаем

• Хуже рынка выглядят акции автопроизводителей из-за опасений, что бушующие в регионе тайфуны могут повлиять на производственные показатели компаний

Nikkei-225 (Japan): -0,25%

Hang Seng Index (Hong Kong): -1,84%

SSE Composite Index (China): -0,82%

Развивающиеся рынки:

BRIC: -0,41%

MSCI EM: -0,66%

MSCI Eastern Europe: -1,15%

MSCI EM Latin America: -2,30%

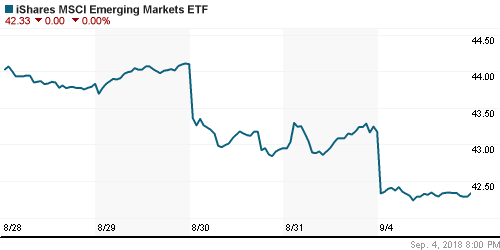

iShares MSCI Emerging Markets (EEM): -1,95%

Market Vectors Russia ETF (RSX): -1,95%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -3,87%

LUKOY – LUKOIL ADR: -0,25%

OGZPY – GAZPROM ADR: -2,60%

NILSY – NORILSK ADR: -1,59%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник приближались к годовым максимумам в ожидании сокращения поставок из-за тропического шторма Гордон, однако были отброшены вниз промежуточными данными о росте запасов сырой нефти в США

• Стоимость нефти марки Brent в итоге понизилась на 0,4% до $77,67/барр., в течение дня котировки поднимались к $79,72/барр

• Из-за тропического шторма Гордон были эвакуированы работники двух, а также приостановлено судоходство по пути его следования. Ожидается, что он усилится до урагана и потом ослабнет до наименьшей категории по мере приближения к штатам Миссисипи и Алабама

По данным Genscape, запасы сырой нефти в Кушинге, Оклахома повысились на 754 тыс. барр.

• На рынке промышленных металлов негативный тренд в отсутствие подвижек в сфере международной торговле еще больше усилился – алюминий подешевел на 1,4%, медь – на 1,8%, никель – на 2,4%

• Возобновление укрепления доллара не оставило ценам на золото не единого шанса к концу торгов в понедельник котировки драгметалла опустились к $1192/унцию

NYMEX Crude Oil (Brent) сегодня: $77,70/барр (-0,21%)

FOREX и валютный рынок:

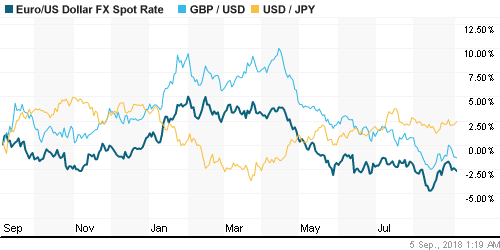

• На международном валютном рынке доллар усилил нажим на конкурентов в преддверии выхода отчета по занятости в США, который способен укрепить ожидания повышения ставки ФРС в сентябре и повысить шансы на аналогичный шаг в декабре

• Канадский доллар обвалился до шестинедельного минимума против американца на фоне отсутствия позитивного исхода в переговорах о пересмотре NAFTA. Курс USD/CAD повысился на 0,66% до 1,318

• Индекс валют стран с развивающейся экономикой от JP Morgan рухнул к минимумам с мая 2017 года: «отличились» аргентинское песо, южноафриканский рэнд, мексиканское песо и турецкая лира

• Единая европейская валюта подешевела на 0,24% до $1,1585

• Британский фунт стерлингов обновил недельные минимумы на фоне возросшей неопределенности в отношении Brexit, однако к концу дня умерил потери до 0,1%, составив $1,2855

• Рубль во вторник стойко пережил лавину продаж на валютных рынках emerging markets, чему отчасти способствовали близкие к рекордам цены на нефть и сигналы ЦБ о возможности повышения ключевой ставки – доллар подорожал до 68,10 руб., евро не изменился, составив 78,90 руб.

Ликвидность:

• Начало нового отчетного периода уменьшило повышательное давление на краткосрочные ставки на рынке МБК – во вторник они вновь незначительно понизились

MosPrime Rate (overnight): 7,34%

Экономический календарь (время мск.):

11-00 Индекс деловой активности в сфере услуг еврозоны, финал

11-30 Индекс деловой активности в сфере услуг Великобритании

12-00 Розничные продажи в еврозоне, м/м

15-30 Торговый баланс США

17-00 Заявление Банка Канады

17-00 Решение Банка Канады по процентной ставке

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Обстановка на рынках остается неопределенной на фоне уязвимости emerging markets и приближения сроков по расширению списка до $200 млрд импортируемых из Китая в США товаров, которые будут облагаться повышенными пошлинами. Способствует этому и президент США, который продолжает сохранять высокий градус беспокойств из-за своих «твитов». В то же время прогресс по пересмотру соглашения NAFTA смог поддержать риск-аппетиты на мировых рынках.

• Цены на нефть продолжили набирать высоту за счет резкого сокращения запасов в США и признаков резкого сокращения закупок сырой нефти из Ирана. Поддержку оказало и ослабление доллара. Техническая картина продолжает указывать на высокую вероятность возвращения к годовым максимумам

• На текущей неделе внимание рынка будет сосредоточено на переговорах США и Канады по пересмотру торговых отношений, от которых вероятно во многом будет зависеть готовность президента США выполнить свое обещание увеличить объем товаров из Китая до $200 млрд., которые будут облагаться высокими пошлинами. Среди макроэкономической статистики наиболее важным станет отчет по рынку труда в пятницу. О его характере можно будет составить представление после выхода данных по числу новых рабочих мест в частном секторе от ADP в среду, а также по компоненте занятости в индексе деловой активности в непроизводственном секторе в четверг

• Ослабление доллара на FOREX и рост цен на нефть создают «окно» для стабилизации ситуации на внутреннем валютном рынке. Снижение объемов закупок Минфином валюты и налоговый период наряду с потенциальным ростом цен на нефть будут сдерживать давление продавцов. В то же время новые признаки эскалации напряженности между США и Россией и дамоклов меч новых санкций, которые могут затронут банковский сектор впоследствии могут спровоцировать новый раунд бегства нерезидентов и новые панические покупки валюты.

Технически (тренды):

• Краткосрочно: Во вторник диспозиция на отечественном рынке принципиальным образом не изменилась: индекс Мосбиржи не нашел ресурсов для выхода выше сопротивления в 2350 пунктов и в то же время ощутил поддерживающие покупки по мере приближения к поддержке на 2325 пунктах.

• Среднесрочно: индекс Мосбиржи находится в широком боковике в 2200-2360 пунктов с предпочтительными шансами продолжить движение вверх. Консолидация под верхней границей будет увеличивать вероятность реализации позитивного сценария.

• Долгосрочно: На долгосрочных графиках индекс Мосбиржи смог закрепиться и оттолкнуться от 2250 пунктов, пока он остается выше определяющим остается сценарий обновления рекордных вершин.

Нет комментариев

на “Глобальные рынки ждут урегулирования спора между США и Канадой и пока предпочитают сокращать риски”

Подписка на комментарии к этому посту по Atom/RSS.