RSS статьи

RSS статьи

Ожидания

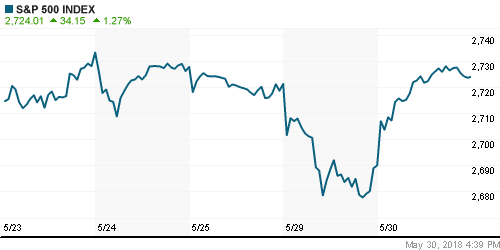

• Американский рынок акций в среду реабилитировался за провал предыдущего дня и полностью ликвидировал понесенные потери на фоне переоценки рисков будущего Европы в свете событий в Италии

• По информации Reuters, партия Пяти звезд готова не настаивать на кандидатуре евроскептика Паоло Савоны в качестве министра экономики Италии, что создает предпосылки для формирования правительства и снижает вероятность проведения внеочередных выборов в парламент, где партии популистского толка могли набрать еще большее число голосов

• По информации WSJ, США в скором времени объявят о введении повышенных пошлин на импорт стали и алюминия из ЕС

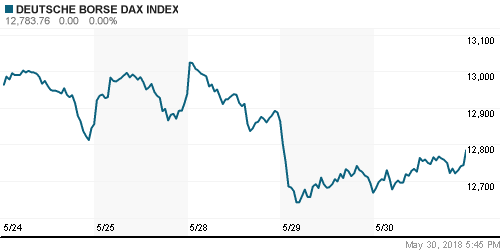

• Европейские рынки акций в среду завершили торги незначительным повышением на фоне смягчения градуса опасений в отношении будущего единой Европы на фоне разрядки ситуации в Италии

• Цены на нефть в четверг корректируют отскок предыдущего дня после неожиданного увеличения коммерческих запасов сырой нефти в США

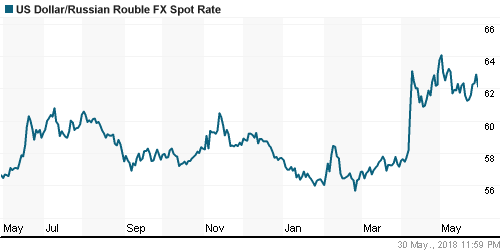

• Новый раунд технического отскока цен на нефть и корректировка доллара на международном валютном рынке привели к откату доллара против рубля до 62,2 руб. Евро ввиду роста EUR/USD остался без изменений на уровне в 72,55 руб.

• Судебные приставы провели опись имущества в офисе Nord Stream в Швейцарии

• Газпром будет защищать свои права по спору с Нафтогазом Украины в соответствии с законодательством

• Чистая прибыль Газпрома по МСФО за I кв. 2018 г. выросла на 11,5% до 371,6 млрд руб.

• Расписки En+ выросли на Мосбирже на 4,4% на новостях о вероятности отмены санкций США

• Чистый убыток Аэрофлота по МСФО за I квартал вырос в 2,2 раза, до 11,54 млрд руб.

• Совет директоров Аэрофлота рекомендовал дивиденды за 2017 годв расчете 12,8 руб на акцию

• Совет директоров М.Видео рекомендовал не выплачивать дивиденды за 2017 г.

• Чистая прибыль Полюса по МСФО за I квартал упала в 2,1 раза, до 14,01 млрд руб.

• Фосагро выплатит финальные дивиденды за 2017 г. в объеме 1,9 млрд руб.

• Скорректированная чистая прибыль Фосагро по МСФО в I кв. выросла на 13% до 6,3 млрд руб.

• Чистая прибыль Акрона по МСФО в I квартале 2018 г. выросла в 2,6 раза, до 4,15 млрд руб.

Америка:

• Американский рынок акций в среду реабилитировался за провал предыдущего дня и полностью ликвидировал понесенные потери на фоне переоценки рисков будущего Европы в свете событий в Италии

• Возглавили подъем рынка акции энергетического сектора (+3,1%) на фоне отскока нефтяных цен. Вернулся спрос и в акции финансового сектора (+1,9%) на фоне роста доходностей гособлигаций СШАА

• Слабее рынка показали динамику акции сектора высоких технологий (+0,7%) с «тяжеловесом» акциями Apple (-0,2%). В то же время не стали сдерживать рост акции Salesforce (+1,9%) и HP (+4,0%) после публикаций сильных квартальных отчетов

• Акции сегмента розничной торговли (+1,4%) продемонстрировали динамику чуть лучше рынка. Dick’s Sporting Goods, Michaels Kors, DSW представили позитивные финансовые отчетности, однако реакция оказалась полярной: акции первой компании подскочили в цене на 25,8%, в то время как акции второй и третьей компании подешевели соответственно на 11,5% и 5,6%

• «Бежевая книга» ФРС показала сохранение режима расширения деловой активности в экономики в то же время экономисты отметили замедление роста потребительских расходов

• По данным ADP, число новых рабочих мест в частном секторе в мае увеличилось на 178 тыс., значение за апрель было ухудшено с 204 тыс. до 163 тыс.

• Вторая оценка ВВП США за I квартал была ухудшена с 2,3% до 2,2%, что оказалось хуже прогноза в 2,2%

DOW: +1,26%

DOW: +1,26%

S&P500: +1,27%

NASDAQ: +0,89%

Pre-Market: 0,00%

Pre-Market: 0,00%

Европа:

• Европейские рынки акций в среду завершили торги незначительным повышением на фоне смягчения градуса опасений в отношении будущего единой Европы на фоне разрядки ситуации в Италии

• По информации Reuters, партия Пяти звезд готова не настаивать на кандидатуре евроскептика Паоло Савоны в качестве министра экономики Италии, что создает предпосылки для формирования правительства и снижает вероятность проведения внеочередных выборов в парламент, где партии популистского толка могли набрать еще большее число голосов

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,3%, итальянский FTSE MIB вырос на 2%

• Акции химического гиганта Bayer подскочили в цене почти на 4% после того, как американский регулятор обозначил необходимые действие, которая должна предпринять компания для получения одобрения по поглощению Monsanto за $66 млрд.

• Гармонизированный индекс потребительских цен в Германии в годовом выражении увеличился на 2,2% при прогнозе роста в 1,8%

DAX: +0,93%

FTSE 100: +0,75%

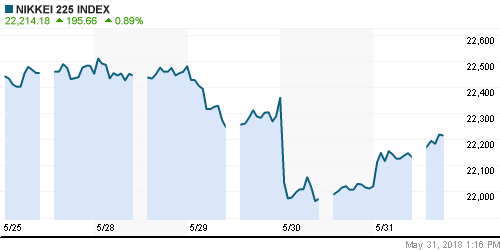

Азия:

• Азиатские фондовые индексы в четверг присоединяются к глобальной волне возврата интереса к риску на фоне надежд на формирование правительства в Италии и исчезновения угрозы проведения новых выборов в парламент страны

• Лучше рынка демонстрируют динамику акции энергетических компаний

• Состоялась встреча госсекретаря США Майк Помпео и представителя КНДР Ким Йонг Чол, где обсуждалась подготовка к предстоящему саммиту в Сингапуре 12 июня, где лидеры США и КНДР могут обсудить ядерную программу Пхеньяна и в целом обстановку на корейском полуострове

Nikkei-225 (Japan): +0,43%

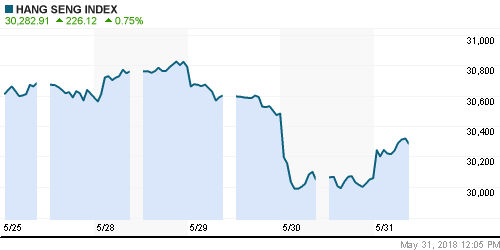

Hang Seng Index (Hong Kong): +0,78%

SSE Composite Index (China): +1,13%

Развивающиеся рынки:

BRIC: -0,67%

BRIC: -0,67%

MSCI EM: -1,20%

MSCI Eastern Europe: +0,01%

MSCI EM Latin America: +0,23%

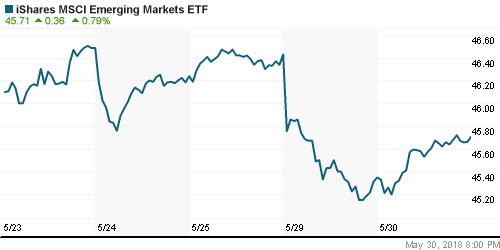

iShares MSCI Emerging Markets (EEM): +0,79%

Market Vectors Russia ETF (RSX): +2,73%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,81%

LUKOY – LUKOIL ADR: +2,93%

OGZPY – GAZPROM ADR: +0,77%

NILSY – NORILSK ADR: +0,73%

Нефть, энергия, сырьевые товары, драгоценные металлы:

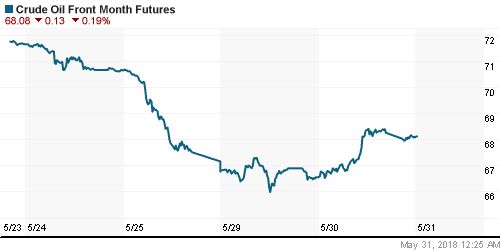

• Цены на нефть в четверг корректируют отскок предыдущего дня после неожиданного увеличения коммерческих запасов сырой нефти в США

• По данным Американского института нефти, коммерческие запасы сырой нефти по итогам предыдущей неделе повысились на 1 млн барр при прогнозе сокращения на 525 тыс. барр.

• Баррель нефти марки Brent подскочил на 3,2% почти до $78,0, в четверг утром откатывается на 0,5% до $77,2

• На рынке промышленных металлов в среду не было зафиксировано единой динамики: цены на алюминий практически не изменились в цене, медь подорожала на 0,3%, никель – прибавил в цене более 1% и вышел на новые максимумы с начала мая

• Политическая разрядка в Европе не поколебала позиции золота: котировки продолжили консолидироваться в окрестностях $1300/унцию, нацеливаясь на повторение максимума предыдущей недели в $1308/унцию

NYMEX Crude Oil (Brent) сегодня: $77,19/барр (-0,45%)

FOREX и валютный рынок:

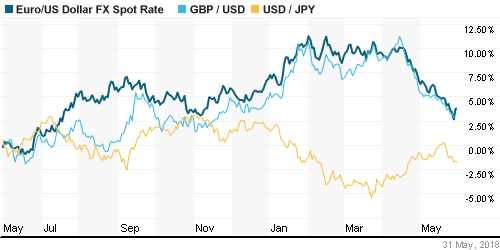

• Единая европейская валюта в среду резко укрепила позиции после пересмотра игроками перспектив возможного проведения референдума в Италии из-за возникшей политической неопределенности

• Курс евро/доллар подскочил на 1,1% до $1,167 после того, как днем ранее он опускался до минимума за 10 месяцев на уровне в $1,151

Доходности двухлетних гособлигаций Италии резко снизились с 2,71% до 1,75%

• По информации WSJ, США в скором времени объявят о введении повышенных пошлин на импорт стали и алюминия из ЕС

• Канадский доллар укрепил позиции против американца на 1,1% после прошедшего заседания ЦБ страны, сопроводительный комментарий к которому породил ожидания, что следующее повышение ключевой ставки может состояться на заседании в июле

• Индекс доллара по итогам дня понизился на 0,8%

• Новый раунд технического отскока цен на нефть и корректировка доллара на международном валютном рынке привели к откату доллара против рубля до 62,2 руб. Евро ввиду роста EUR/USD остался без изменений на уровне в 72,55 руб.

Ликвидность:

• Накануне нового отчетного периода краткосрочные ставки на рынке МБК в среду немного повысились

MosPrime Rate (overnight): 7,33%

Экономический календарь (время мск.):

12-00 Индекс потребительских цен в еврозоне

12-00 Уровень безработицы в еврозоне

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Личные расходы потребителей в США

15-30 Личные доходы потребителей в США

17-00 Незавершенные продажи на вторичном рынке недвижимости в США

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

19-45 Выступление президента ФРБ Атланты Рафаэля Бостика

20-00 Выступление управляющей ФРС Лаэл Брейнард

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций сохраняют предпосылки для продолжения роста на фоне снижения давления от роста доходностей на рынке госдолга США, в то же время устойчивость могут поколебать очередные неожиданные повороты в торговых спорах США и Китая и политическая неопределенность в Европе

• Ценам на нефть ждут подробностей того, каким образом соглашение ОПЕК+ может быть пересмотрено после оценки текущего состояния сбалансированности и санкций США против Ирана и Венесуэлы. В СМИ фигурируют цифры увеличения от 300 тыс. барр/сутки до 1 млн барр/сутки. До появления конкретики коррекция может получить развитие

• В начале недели фокус инвесторов останется на событиях политического толка в Италии (возможный вотум недоверия президенту и проведение новых выборов) и Испании (вотум недоверия премьеру), после чего все будут ожидать отчет по рынку труда, где особое внимание будет уделено уровню безработице и динамике зарплат. До пятницы рынок отыграет вторую оценку ВВП США, а также данные по числу рабочих мест от ADP и индекс производственной активности ISM. После отчета по рынку труда новостные заголовки вновь будут посвящены торговым разногласиям США и Китая в свете визита министра торговли США Уилбура Росса в Пекин на выходных

• Уход цен на нефть в резкую коррекцию, завершение налогового периода и активные покупки валюты Минфином могут вытолкнуть рубль из трехнедельного коридора и отправить его к новым минимумам в этом году

Технически (тренды):

• Краткосрочно: В среду на отечественном рынке акций развернулась упорная борьба за краткосрочные перспективы. Попытки оптимистов прервать коррекцию были пресечены их оппонентами. Индекс Мосбиржи на высоких объемах был продавлен ниже 2300 пунктов, выше которых он попытался удержаться в утренние часы торгов. Поддержки расположены на 2290 пунктах и на 2274 пунктах. Ближайшие сопротивления расположены на 2313 пунктах и 2319-2325 (незакрытый 23 мая гэп).

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов. Поддержка располагается в зоне 2280-2300 пунктов.

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов. Первая половина месяца указала на развитие позитивного сценария, отмена может произойти в случае возврата ниже 2300 пунктов.

Комментариев: 10

на “Глобальные рынки акций переоценивают вероятность развала ЕС на фоне слухов о готовности выигравших выборы партий в Италии предпринять новую попытку сформировать правительство”

Подписка на комментарии к этому посту по Atom/RSS.

тут такая ситуация складывается, что газпром может начать двигаться вверх и не удивлюсь уровню 600-700 через пару лет

https://kad.arbitr.ru/PdfDocument/e56b44d2-3e65-4944-ac60-688329471416/d1fa7f43-d4b8-4550-bd21-72e5f992c412/A19-17165-2016_20180524_Opredelenie.pdf

https://www.rbc.ru/business/30/05/2018/5b0e90399a79470ac4626b8d

Онегин,согласен,что Через год -два газон пойдет на эти цели .Как минимум.Есть одно но.Все кто сейчас находятся в лонгах очень хорошо заработают в этом случае.Но кто же это позволит?!Значит пойдем на эти цели через 50.

Cub, ни у кого денег нет. из системы все выжали. а те копейки, которые вложены погоды не сыграют глобальной

dian, это уже отчаяние называется. только себе хуже сделают.

Какие вы смешные вещи пишете, честное слово!

Это что ж за ситуация такая складывается, что Газпром, который в 6 раз подешевел за 10 лет, вдруг даст 4х рост? Какие предпосылки? Хочу знать во всех подробностях.

Rob,а какие причины были для взлета газона за полгода с 40 на 360 в 2006 году?Может дивы в 40 копеек?)))Вот по этой же причине и пойдет на 1000.Правда через 50.)))

Cub, 31.05.2018 в 20:00.

Rob,а какие причины были для взлета газона за полгода с 40 на 360 в 2006 году?

—–

Это не ответ на мой вопрос, к сожалению. Это ответ из серии: бывает же такая цена, 800 рублей? Значит, в принципе не противоречит никаким законам природы, если цена 800 рублей будет у одной акции Газпрома. Ну да, не противоречит.

Да,это не ответ на мой вопрос?)Это уход от него,чтобы не признавать очевидное.)