RSS статьи

RSS статьи

Ожидания

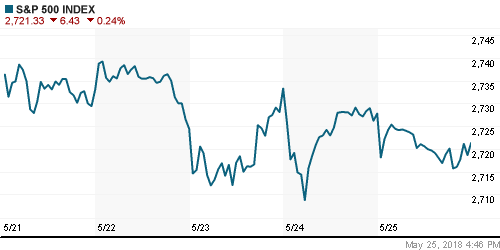

• Американский рынок акций в пятницу смог купировать негатив от негативного поворота в дискуссиях между США и Китаем по торговым вопросам

• Китай и США договорились о работе ZTE в США – телекоммуникационная компания поменяет менеджмент и выплатит штраф

• Встреча Ким Чен Ына и Дональда Трампа все еще может состояться после того, как представители КНДР использовали примирительную риторику, а сам Трамп не исключил, что может отправиться в Сингапур

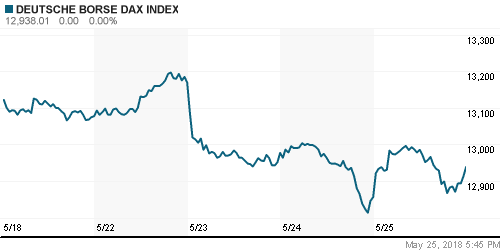

• Европейские рынки акций в пятницу немного отыграли провал предыдущего дня, невзирая на сохраняющуюся неопределенность в отношении Италии, к которой добавились настораживающие новости из Испании

• Глава Испанской социалистической рабочей партии Педро Санчес в пятницу внес вотум недоверия премьеру Мариано Рахою на рассмотрение в конгресс депутатов. Действия оппозиции связаны с принятым накануне решением национального суда Испании по делу Гюртель, являющемуся одним из самых громких антикоррупционных процессов страны, которое затронуло политиков из правящей партии

• Рейтинговые агентства Moody’s и Fitch заявили о возможном понижении рейтинга Италии в связи с планами новой коалиции партий Италии.

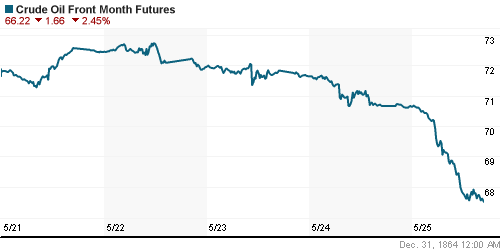

• Цены на нефть в пятницу ушли в пике после комментариев министров энергетики Саудовской Аравии и России, которые подтвердили опасения рынка, что после введения санкций против Ирана и Венесуэлы соглашение об ограничении нефтедобычи будет подвергнуто изменению

• Объем повышения добычи нефти на 1 млн барр в рамках ОПЕК+ – это просто предложение, а не реально обсуждаемая цифра – министр энергетики России Новак

• Ослабление ограничений ОПЕК+ будет носить плавный характер – министр энергетики Саудовской Аравии аль-Фалех

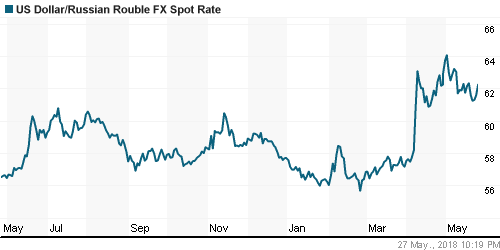

• Резкое снижение цен на нефть и давление доллара на валюты стран с развивающейся экономикой не оставили рублю в пятницу шансов: доллар подорожал до 62,2 руб., евро – до 72,40 руб. В понедельник рост EUR/USD способствует удорожанию евро до 72,8 руб.

• Дерипаска обратился в правительство с просьбой начать выкуп у попавшего под санкции Русала запасов алюминия

• Total сможет получить 10-15% в будущих проектах Новатэка на Ямале и Гыдане

• Алроса оценивает инвестиции в проект по добыче алмазов Луаше в $500-700 млн

• Total купит у Новатэка 10% в проекте по сжижению природного газа «Арктик СПГ-2»

• Новатэк оценил стоимость «Арктик СПГ-2» в $25,5 млрд.

• Новатэк намерен сохранить долю в проекте «Арктик СПГ-2» не ниже 60%

• АФК Система может продать контрольный пакет Детского мира

• Автоваз может выйти на чистую прибыль по итогам 2018 года – глава компании

Америка:

• Американский рынок акций в пятницу смог купировать негатив от негативного поворота в дискуссиях между США и Китаем по торговым вопросам

• Китай и США договорились о работе ZTE в США – телекоммуникационная компания поменяет менеджмент и выплатит штраф

• Энергетический сектор (-2,6%) принял на себя основной удар продавцов, которые в режиме паники стали избавляться от акций на фоне резкого снижения нефтяных котировок, возникшего после комментариев министров энергетики России и Саудовской Аравии в отношении грядущего пересмотра ограничений на нефтедобычу

• В сезоне квартальных отчетов поводом для радости выступили квартальные результаты сети магазинов обуви Foot Locker (+20,2%), в то время как акции сетей одежды Ross Stores (-6,8%) и Gap (-14,6%) разочаровали своими финансовыми показателями

• Заказы на товары длительного пользования в апреле сократились на 1,7% после роста на 2,7% в марте, без учета волатильной транспортной составляющей – выросли на 0,9% после уточненного с 0,0% в пользу роста на 0,4% значения за март

• Окончательное значение индекса потребительских настроений от Мичиганского университета в мае опустилось с 98,8 п. до 98,0 п.

DOW: -0,24%

DOW: -0,24%

S&P500: -0,24%

NASDAQ: +0,12%

NASDAQ: +0,12%

Pre-Market: +0,31%

Европа:

• Европейские рынки акций в пятницу немного отыграли провал предыдущего дня, невзирая на сохраняющуюся неопределенность в отношении Италии, к которой добавились настораживающие новости из Испании

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,14%

• Итальянский индекс FTSE MIB упал на 1,54%, а доходности двухлетних гособлигаций Италии выросли на 35 б. п. на фоне назначения неоднозначной для рынка фигуры Джузеппе Конте на пост премьера страны

• Финансовый сектор (-0,76%) продолжил оставаться под давлением планов нового правительства Италии по наращиванию госрасходов и снижению налогов, что вызвало резкое неприятие в других европейских столицах.

• ВВП Великобритании в I квартале вырос на 0,1% кв/кв, наихудшая динамика за последние пять лет, что соответствовало ожиданиям рынка

DAX: +0,65%

FTSE 100: +0,18%

Азия:

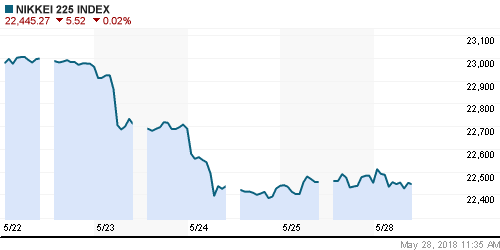

• Азиатские индексы в понедельник отдают предпочтение отрицательному вектору движения котировок, настроения задают резко корректирующихся вниз цены на нефть

• Корейский рынок акций выглядит особняком и демонстрирует умеренный плюс на фоне состоявшейся встречи лидеров Южной Кореи и КНДР и возродившихся надежд на то, что встреча президента США и главы КНДР все-таки состоится

• Слабее рынка выглядят акции энергетических компаний. В Японии соответствующий индекс обвалился в моменте более, чем на 4,5%

Nikkei-225 (Japan): -0,02%

Nikkei-225 (Japan): -0,02%

Hang Seng Index (Hong Kong): +0,42%

SSE Composite Index (China): -0,20%

Развивающиеся рынки:

BRIC: -0,13%

MSCI EM: -0,06%

MSCI Eastern Europe: -0,43%

MSCI EM Latin America: -0,94%

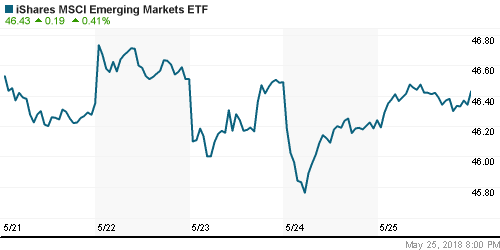

iShares MSCI Emerging Markets (EEM): +0,41%

Market Vectors Russia ETF (RSX): -0,79%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,63%

LUKOY – LUKOIL ADR: -1,71%

OGZPY – GAZPROM ADR: -1,07%

NILSY – NORILSK ADR: -0,08%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу ушли в пике после комментариев министров энергетики Саудовской Аравии и России, которые подтвердили опасения рынка, что после введения санкций против Ирана и Венесуэлы соглашение об ограничении нефтедобычи будет подвергнуто изменению

• Баррель нефти марки Brent подешевел сразу на 3,1% до $76,4, резкое падение продолжается и в утренние часы понедельника: котировки теряют более 2%, пройдя вниз психологический уровень в $75

• Саудовская Аравия пообещала нарастить мощности по нефтедобыче

• Цена нефти в 2018 г. может колебаться в диапазоне $65-75 за баррель – министр энергетики России Новак

• Иран сократит не более 10% нефтедобычи в случае введения санкций США – министр энергетики России Новак

• ОПЕК+ может начать наращивать добычу с III квартала – министр энергетики России Новак

• Объем повышения добычи нефти на 1 млн барр в рамках ОПЕК+ – это просто предложение, а не реально обсуждаемая цифра – министр энергетики России Новак

• Ослабление ограничений ОПЕК+ будет носить плавный характер – министр энергетики Саудовской Аравии аль-Фалех

• Уровень исполнения соглашения ОПЕК+ в апреле составил 152%

• По данным Baker Hughes, число буровых установок в США по итогам прошедшей недели увеличилось на 15 штук до 859 единиц

• Баррель нефти марки Brent по итогам четверга подешевел на 1% до $78,80

• На рынке промышленных металлов в пятницу растеряли рост предыдущего дня: цены на никель опустились на 1,1%, на алюминий – на 1,2%, на медь – на 0,8%

• Новый раунд укрепления американской валюты отложил в пятницу попытки цен на золото развить успех после закрепления выше $1300/унцию.

NYMEX Crude Oil (Brent) сегодня: $74,77/барр (-2,05%)

FOREX и валютный рынок:

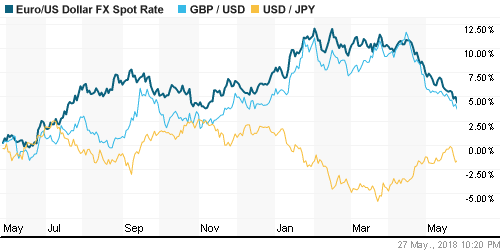

• Американский доллар вновь обновил максимумы с середины ноября против корзины валют на фоне политической неопределенности в Европе и сильных данных по заказам на товары длительного пользования в США

• Заказы на товары длительного пользования в апреле сократились на 1,7% после роста на 2,7% в марте, без учета волатильной транспортной составляющей – выросли на 0,9% после уточненного с 0,0% в пользу роста на 0,4% значения за март

• Индекс доллара вырос на 0,4%, в понедельник отыгрывает 0,3% на фоне информации о том, что президент Италии отверг кандидатуру евроскептика Паоло Савоны на пост министра экономики, что вызвало резкую волну критики от формирующего правительство Движения 5 звезд, где прозвучали призывы объявить импичмент президенту

• Резкое снижение цен на нефть способствовало ослаблению канадского доллара на 0,74% и австралийского доллара на 0,38% против американского «тезки» до $1,2976 и $0,7546 соответственно

• Единая европейская валюта подешевела на 0,6% до $1,165 на фоне политической неопределенности в Италии и Испании

• Глава Испанской социалистической рабочей партии Педро Санчес в пятницу внес вотум недоверия премьеру Мариано Рахою на рассмотрение в конгресс депутатов. Действия оппозиции связаны с принятым накануне решением национального суда Испании по делу Гюртель, являющемуся одним из самых громких антикоррупционных процессов страны, которое затронуло политиков из правящей партии

• Британский фунт стерлингов приблизился к минимуму за пять месяцев против доллара, подешевев на 0,6% до $1,33 на фоне слабой макростатистики

• ВВП Великобритании в I квартале вырос на 0,1% кв/кв, наихудшая динамика за последние пять лет, что соответствовало ожиданиям рынка

• Резкое снижение цен на нефть и давление доллара на валюты стран с развивающейся экономикой не оставили рублю в пятницу шансов: доллар подорожал до 62,2 руб., евро – до 72,40 руб. В понедельник рост EUR/USD способствует удорожанию евро до 72,8 руб.

Ликвидность:

• Уплата НДС и НДПИ не вызвала острой потребности в рублевой ликвидности – в пятницу краткосрочные ставки на рынке МБК немного повысились, но остались ниже максимумов недели

MosPrime Rate (overnight): 7,30%

Экономический календарь (время мск.):

Выходной день в Великобритании

Выходной день в США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций сохраняют предпосылки для продолжения роста на фоне снижения давления от роста доходностей на рынке госдолга США, в то же время устойчивость могут поколебать очередные неожиданные повороты в торговых спорах США и Китая

• Ценам на нефть ждут подробностей того, каким образом соглашение ОПЕК+ может быть пересмотрено после оценки текущего состояния сбалансированности и санкций США против Ирана и Венесуэлы. В СМИ фигурируют цифры увеличения от 300 тыс. барр/сутки до 1 млн барр/сутки. До появления конкретики коррекция может получить развитие

• В начале недели фокус инвесторов останется на событиях политического толка в Италии (возможный вотум недоверия президенту и проведение новых выборов) и Испании (вотум недоверия премьеру), после чего все будут ожидать отчет по рынку труда, где особое внимание будет уделено уровню безработице и динамике зарплат. До пятницы рынок отыграет вторую оценку ВВП США, а также данные по числу рабочих мест от ADP и индекс производственной активности ISM. После отчета по рынку труда новостные заголовки вновь будут посвящены торговым разногласиям США и Китая в свете визита министра торговли США Уилбура Росса в Пекин на выходных

• Уход цен на нефть в резкую коррекцию, завершение налогового периода и активные покупки валюты Минфином могут вытолкнуть рубль из трехнедельного коридора и отправить его к новым минимумам в этом году

Технически (тренды):

• Краткосрочно: В пятницу индекс Мосбиржи со второй попытки смог восстановить контроль над психологическим уровнем в 2300 пунктов, однако краткосрочно шансы на сохранение нисходящей динамики остаются выше. Ближайшие сопротивления расположены на 2313 пунктах и 2319-2325 (незакрытый 23 мая гэп), поддержки – на 2297 и 2290 пунктах.

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов. Поддержка располагается в зоне 2280-2300 пунктов.

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов. Первая половина месяца указала на развитие позитивного сценария, отмена может произойти в случае возврата ниже 2300 пунктов.

Комментариев: 11

на “В понедельник в ожидании возвращения с праздника инвесторов из США глобальные рынки будут отыгрывать политические перипетии Италии и падение цен на нефть”

Подписка на комментарии к этому посту по Atom/RSS.

https://www.kommersant.ru/doc/3642540

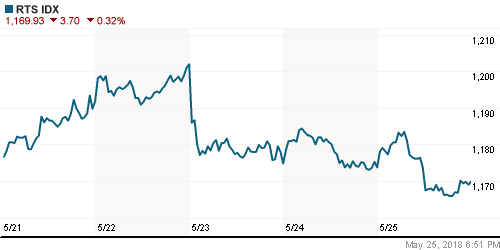

Идем на 66 по нефти и на 1040 ртс

Дерипаску посадить давно надо

Сначала повтор на 80,а потом и 66 и ниже.

Неа, 66 потом 96 зимой 19

Треуг в нефти глобальный с 2008 смотри.

А вот после 96 варианты…

Либо янки душат высокой нефтью ес и Китай, и имеют профит-тогда хаи обновим, либо революция в энергетике и мазуту хоронят..

При республиканцах обычно нефть прет, исторически.

96 это в случае войны с Ираном.Да и такая цена задушит не только Китай,но и самих амеров.Это мы на игле,а им чем дешевле,тем лучше.Они же половину потребляемой покупают.Миру сейчас не до революции в энергетике.)Зачем она,если жи скоро по 20?

Apophys, 28.05.2018 в 10:45.

Неа, 66 потом 96 зимой 19

—–

К 9 мая 163, а к 01/09/2019 упадет до -18 :)))))))))

Расходящийся треугольник, классика :)))

Янок уже никакая цена не задушит, через пару лет они почти полностью энергонезависимыми будут. Месторождения все проданы в апреле 18.

3 года на разработку и все.. 3-4 млн легко к 2021 нарастят. А покупать пару млн с рынка это ерунда для них, а вот для китайцев покупка 10 млн в сутки уже большие проблемы.. По ЕС аналогично.

Cub, 28.05.2018 в 10:57.

96 это в случае войны с Ираном.Да и такая цена задушит не только Китай,но и самих амеров.

—–

Не заметил, чтобы США задыхались в 2012-2013 гг. при цене $100+

По всем признакам, они давно уже нечувствительны к цене на нефть, ибо драйверы у экономической системы теперь другие.

Rob,да амы к жи не чувствительны.Промышленности нет,а ВВП они приноровились воздухом набивать.