RSS статьи

RSS статьи

Ожидания

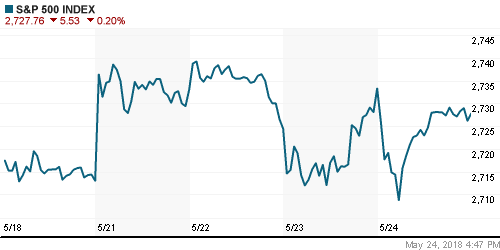

• Американский рынок акций сбросил большую часть негатива, возникшего после сигналов появления новых поворотах в «торговой войне» США против мира, а также отказа Трампа от участия в запланированной на 12 июня встрече с лидером КНДР в Сингапуре

• По информации WSJ, администрация Трампа изучает возможность повышения пошлин на импорт автомобилей до 25%

• Президент США Трамп отметил, что США и Китаю требуется «другая структура» торговых переговоров. В то же время министр торговли Китая отметил, что Пекин не обещал сократить профицит внешней торговли с США на конкретную величину

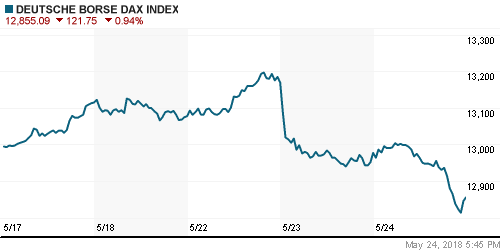

• Европейские рынки акций в четверг завершили торги на отрицательной территории, не найдя контраргументов против решения президента США Трампа начать расследование импорта автомобилей с точки зрения угрозы национальной безопасности

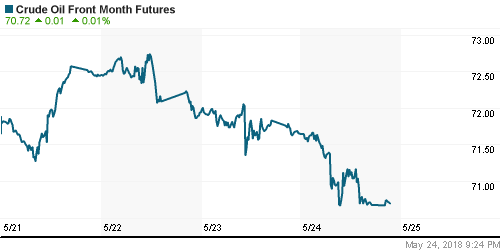

• Цены на нефть в четверг продолжили тяготеть к понижению, испытывая мрачные предчувствия от предстоящего саммита ОПЕК в июне, где могут быть пересмотрено соглашение об ограничении нефтедобычи ввиду введения санкций против Ирана и Венесуэлы

• По словам министра энергетики РФ Александра Новака, ограничения могут быть «слегка» смягчены в том случае, если участники соглашения удостоверятся, что рынок приходит к балансу

Геополитические риски прибавляют к цене на нефть $5-7 – Новак

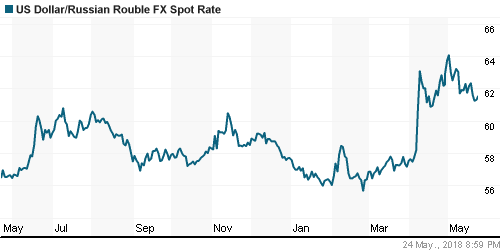

• Откат цен на нефть лишил рубль прежней устойчивости: доллар подорожал до 61,50 руб., евро – до 72,15 руб.

• Следствие назвало Россию ответственной за сбитый над Донбассом Boeing

• Минфин не исключает увеличения НДПИ для Газпрома взамен выпадающих дивидендов – Силуанов

• Норникель может выплатить финальные дивиденды за 2017 г. в размере 607,98 руб. на акцию

• Сбербанк может взыскать залоги по кредитам Русалу, если компания не погасит долг – Греф

• По данным СМИ Русал обратился за поддержкой в Промсвязьбанк

• ВТБ направит на дивиденды за 2017 год 73,5 млрд рублей или 0,00345 руб. на акцию на акцию

• ВТБ продал 11,8% акций Магнита инвесткомпании Marathon Group

• ВТБ не планирует дальше снижать долю в Магните, около 20% акций оптимальны для портфеля

• Стратегия Магнита будет готова в июне – первый зампред ВТБ

• Магнит не планирует менять дивидендную политику на фоне появления нового акционера

• Лукойл надеетсядо конца 2018 года договориться об изменении экономических условий для проекта «Западная Курна-2», в мае получит компенсацию половины исторических затрат

• ТМК ждет положительного решения Минторга США об отмене пошлин на трубные заготовки

• Евтушенков пока не решил, будет ли отказываться от дивидендов АФК «Система» за 2017 г.

• Евтушенков не исключил повышение дивидендных выплат до уровня дивполитики в 2019 г.

• ФСК не рассматривает возможность выплаты промежуточных дивидендов в 2018 году

• Производительность «Ямал СПГ» будет на 8-9% выше плана в 16,5 млн тонн

• Новатэк планирует увеличить добычу газа в первом полугодии на 3%

• Total и Новатэк планируют новый совместный проект

• Ростех обменяет опцион на 25% Удоканского месторождения на доли в Мегафоне и Mail.ru Group

• Полюс не ожидает возобновления переговоров с Fosun о вхождении в капитал компании

• Полюс к 2025-2026 гг. может войти в тройку мировых лидеров по добыче золота

• Полюс готов направить по $550 млн на дивиденды за 2017-2018 гг. при любой цене золота

• Полюс выведет Наталкинское месторождение на 100% мощности в III-IV кварталах 2018 года

• Чистая прибыль Мечела в I квартале по МСФО упала в 4,2 раза, до 3,3 млрд руб.

Америка:

• Американский рынок акций сбросил большую часть негатива, возникшего после сигналов появления новых поворотах в «торговой войне» США против мира, а также отказа Трампа от участия в запланированной на 12 июня встрече с лидером КНДР в Сингапуре

• По информации WSJ, администрация Трампа изучает возможность повышения пошлин на импорт автомобилей до 25%

• В ожидании новых протекционистских мер Трампа, акции Ford Motor и General Motors принесли своим держателям прибыль в более, чем 1%

• Энергетический сектор (-1,7%) стал жертвой фиксации прибыли на фоне развития негативной сессии на рынке энергоносителей

• Финансовый сектор (-0,7%) продолжил оставаться под давлением продавцов на фоне понижения доходностей гособлигаций США

• Акции General Electric подорожали на 3% после появления информации о том, что компания не планирует понижать размер дивидендов, слухи на этот счет появились в начале этой недели

• Промышленный сектор за счет вклада GE прибавил 0,6%, став наряду с телекоммуникационным (+0,6%) сектором лидером минувшей сессии

• Акции Best Buy получили отрицательную переоценку в 6,7% поскольку цена закрытия среды уже включала в себя весь позитив от сильной отчетности за первый квартал

• Первичные заявки на получение пособий по безработице по итогам прошедшей недели составили 234 тыс. после 223 тыс. на предыдущей неделе

• Продажи домов на вторичном рынке жилья в годовом выражении в апреле составили 5,46 млн. домов после 5,60 млн. в марте

DOW: -0,30%

DOW: -0,30%

S&P500: -0,20%

NASDAQ: -0,02%

NASDAQ: -0,02%

Pre-Market: +0,31%

Европа:

• Европейские рынки акций в четверг завершили торги на отрицательной территории, не найдя контраргументов против решения президента США Трампа начать расследование импорта автомобилей с точки зрения угрозы национальной безопасности

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,5%

• Сектор автопроизводителей ожидаемо оказался в статусе аутсайдера, не досчитавшись 1,8% от закрытия предыдущего дня. Потери акций Porsche и Daimler составили 3,0% и 2,8% соответственно

• Спасение инвесторы нашли в нецикличном секторе производителей продуктов питания и напитков (+0,83%)

DAX: -0,94%

DAX: -0,94%

FTSE 100: -0,92%

Азия:

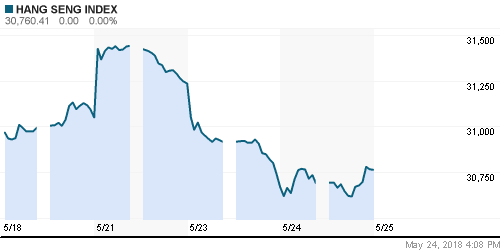

• Азиатские фондовые индексы завершают торговую неделю с минорными настроениями в виду неоправдавшихся ожиданий в разрядке ситуации вокруг корейского полуострова после отмены встречи лидеров США и КНДР, а также новых шагов администрации Трампа по установлению более «справедливых» условий внешней торговли

• В статусе аутсайдеров остаются акции автопроизводителей после того, как Министерству торговли США было поручено приступить к расследованию в отношении импорта автомобилей из соображений национальной безопасности. Акции японских и корейских автопроизводителей, таких как Hyundai Motor, Kia Motors, Toyota Motor и Honda Motor дешевеют на 0,25-1,2%

• Акции Samsonite обвалились на 12,1% после публикации отчета от одной из инвесткомпаний, которая обвинила производителя чемоданов и сумок в злоупотреблениях при составлении финансовой отчетности

Nikkei-225 (Japan): -0,16%

Hang Seng Index (Hong Kong): -0,31%

SSE Composite Index (China): -0,18%

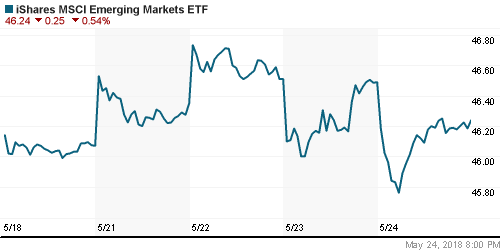

Развивающиеся рынки:

BRIC: +0,14%

MSCI EM: +0,17%

MSCI Eastern Europe: +0,23%

MSCI EM Latin America: -0,89%

iShares MSCI Emerging Markets (EEM): -0,54%

Market Vectors Russia ETF (RSX): -0,19%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -3,16%

LUKOY – LUKOIL ADR: -1,54%

OGZPY – GAZPROM ADR: -1,26%

NILSY – NORILSK ADR: +0,17%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг продолжили тяготеть к понижению, испытывая мрачные предчувствия от предстоящего саммита ОПЕК в июне, где могут быть пересмотрено соглашение об ограничении нефтедобычи ввиду введения санкций против Ирана и Венесуэлы

• По словам министра энергетики РФ Александра Новака, ограничения могут быть «слегка» смягчены в том случае, если участники соглашения удостоверятся, что рынок приходит к балансу

• Баррель нефти марки Brent по итогам четверга подешевел на 1% до $78,80

• На рынке промышленных металлов в четверг котировки отошли от минимумов с начала недели; подъем цен на алюминий составил 1%, на медь – 1,1%, на никель – почти 2%.

• Цены на золото благодаря приостановке «ралли» доллара смогли закрепиться выше $1300/унцию

NYMEX Crude Oil (Brent) сегодня: $78,65/барр (-0,20%)

FOREX и валютный рынок:

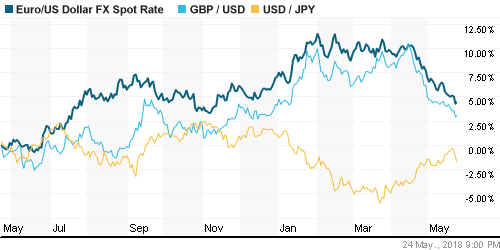

• Американский доллар в четверг продолжил откатываться после публикации «мягких» по сравнению с ожиданиями протоколов к последнему заседанию ФРС

• Японская йена на фоне роста отторжения к риску из-за срыва встречи Трампа с Ким Чен Ыном выросла против доллара на 0,8% до ¥109,2

• Индекс доллара понизился по итогам дня на 0,25%

• Единая европейская валюта укрепила на 0,2% позиции против доллара до $1,172, невзирая на то, что формирующие в Италии правительство партии продолжили настаивать на кандидатуре евроскептика Паоло Савоны в качестве министра экономики страны

• Откат цен на нефть лишил рубль прежней устойчивости: доллар подорожал до 61,50 руб., евро – до 72,15 руб.

Ликвидность:

• В преддверии уплаты НДС и НДПИ краткосрочные ставки на рынке МБК в четверг продолжили плавное понижение

MosPrime Rate (overnight): 7,28%

Экономический календарь (время мск.):

11-00 Индекс настроений в деловых кругах Германии Ifo

11-30 ВВП Великобритании, второй предварительный отчет

15-30 Объём заказов на товары длительного пользования в США

16-20 Выступление управляющего Банка Англии Марка Карни

16-20 Выступление председателя ФРС США Джерома Пауэлла

17-00 Индекс потребительского доверия в США от университета Мичигана

18-45 Выступление президента ФРБ Атланты Рафаэля Бостика

22-20 Выступление президента Бундесбанка Йенса Вайдманна

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рисковые активы, вероятно, продолжат ощущать приток средств на фоне последней серии макроэкономических данных, которые снижают остроту вопроса с нормализацией денежно-кредитной политики ФРС и другими ведущими ЦБ мира. Техническая картина благоприятствует возврату покупок, а новостной фон в виде перехода торговых споров в конструктивное русло уже не вызывает отторжение к риску.

• Ценам на нефть уготовано испытание в виде заседание технического комитета ОПЕК+, где возможно начало дискуссии о пересмотре размера объема нефтедобычи в свете предстоящего возврата санкций против Ирана. Подробности этой встрече могут поколебать готовность покупателей сохранять позиции после шести недель роста.

• На текущей неделе инвесторы сосредоточат внимание на переговорах о формировании правительства Италии, выступлении главы ФРС Джерома Пауэлла в пятницу, где он может сообщить об изменении ориентира по инфляции, а также на выходе данных по заказам на товары длительного пользования в США. Продолжат влиять на настроения и переговоры между США и Китаем по торговым вопросам.

• Укрепление цен на нефть и возможная приостановка укрепления доллара на FOREX дают шанс рублю выправить положение на внутреннем валютном рынке, однако неопределенность создают сезонные факторы и покупки Минфина, которые в мае станут еще более массированными.

Технически (тренды):

• Краткосрочно: В четверг провалил попытку отыграть психологический рубеж в 2300 пунктов по индексу Мосбиржи, что указывает на возможность дальнейшего развития коррекции до 2275 пунктов.

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов. Поддержка располагается в зоне 2280-2300 пунктов.

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов. Первая половина месяца указала на развитие позитивного сценария, отмена может произойти в случае возврата ниже 2300 пунктов.

Нет комментариев

на “Глобальные рынки акций пытаются справиться с шоком от новых шагов США в установлении более “справедливых” условий внешней торговли”

Подписка на комментарии к этому посту по Atom/RSS.