RSS статьи

RSS статьи

Ожидания

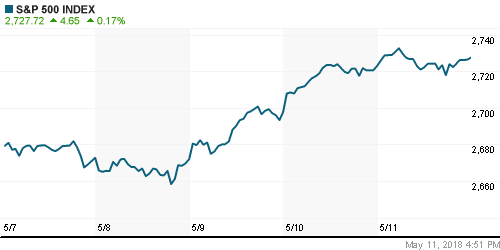

• Американский фондовый рынок в пятницу умерил позитивный настрой после неплохих успехов предыдущих дней, что, впрочем, не помешало ему добавить в копилку по 2% по всем трём ведущим индексам

• Президент США Трамп сообщил о том, что прорабатывает с лидером КНР Си Цзиньпинем возможность возвращения ZTE к нормальным условиям ведения бизнеса с партнерами из США

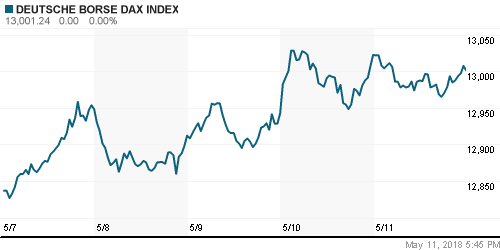

• Европейские рынки акций сохранили инерцию к росту перед выходными благодаря сохранению покупательских настроений из-за выхода слабых по сравнению с ожиданиями данных по инфляции в США

• Цены на нефть в пятницу откатились под влиянием фиксации прибыли после роста на 3% в рамках недели на фоне выхода статистики по числу буровых

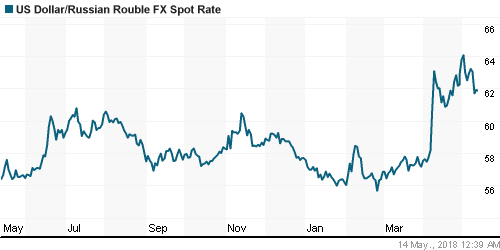

• Коррекция цен на нефть и чрезмерное укрепление в предыдущую сессию способствовали откату рубля против ведущих валют: доллар подрос до 61,90 руб., евро – до 73,95 руб.

• Лондонская биржа ответила отказом Русалу на просьбу возобновить торги алюминием

• МТС увеличил долю в Ozon c 13,65% до 16,66%

• Американский дивизион ТМК просит США отменить пошлины на трубные заготовки

• Дикси в рамках оферты выкупила у миноритариев 23,7% акций

• Юнипро может увеличить дивиденды за 2017 г. почти в 2,6 раза, до 15,1 млрд руб. в размере 0,111 рубля на одну обыкновенную акцию.

• Ленэнерго может увеличить дивиденды за 2017 г. почти в 1,3 раза, до 2,42 млрд руб. в размере 0,1366 руб. на одну обыкновенную акцию и 13,4682 руб. на привилегированную бумагу.

• Лукойл и Иран подписали новый план разработки «Западной Курны-2» с «полкой» добычи нефти на уровне 800 тыс. барр/сутки

• Высокий суд Лондона 14 мая продолжит слушания по спору акционеров Норникеля

• Аэрофлот увеличил пассажироперевозки в апреле на 7,5% до 2,8 млн пассажиров

Америка:

• Американский фондовый рынок в пятницу умерил позитивный настрой после неплохих успехов предыдущих дней, что, впрочем, не помешало ему добавить в копилку по 2% по всем трём ведущим индексам

• Сектор здравоохранения укрепил позиции на 1,5% после того, как анонсированный план президента Трампа по понижению цен на лекарственные препараты нивелировал опасения инвесторов в введении госрегулирования

• Сектор телекоммуникационных услуг прибавил в весе 2,1% за счёт вклада 3%-ного роста акций Verizon, которые отреагировали на улучшение JP Morgan по ним рекомендации до “выше рынка”

• Половина секторов рынка завершили день с умеренными потерями, среди которых выделился технологический сектор (-0,3%). В нем фокус сосредоточился на акциях производителя видеокарт и процессоров NVIDIA (-2,2%) и производителя программного обеспечения Symanteс (-33,1%). Последние испытали холодный душ после выявления манипуляций отделом внутреннего аудита.

• Предварительное значение индекса потребительских настроений от Мичиганского университета в мае осталось без изменений по сравнению с апрелем на уровне в 98,8 п.

DOW: +0,37%

DOW: +0,37%

S&P500: +0,17%

NASDAQ: +0,03%

NASDAQ: +0,03%

Pre-Market: +0,41%

Европа:

• Европейские рынки акций сохранили инерцию к росту перед выходными благодаря сохранению покупательских настроений из-за выхода слабых по сравнению с ожиданиями данных по инфляции в США

• Сводный индекс крупнейших компаний региона повысился на 0,38%

• Сектор базовых материалов (+1,7%) продолжил притягивать к себе средства инвесторов. В пятницу толчком к покупкам выступила отчетность выше ожиданий лидера металлургической отрасли ArcelorMittal (+2,3%)

• Акции Daily Mail General Group повысились на 1,34% на фоне сообщений о поглощении Silver Lake портала недвижимости Zoopla, в котором компания выступает мажоритарием. Акции конкурента Rightmove получили позитивную переоценку в 3,8%

DAX: -0,17%

DAX: -0,17%

FTSE 100: +0,31%

Азия:

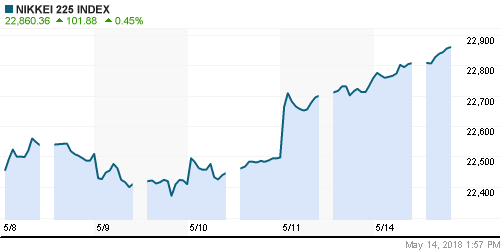

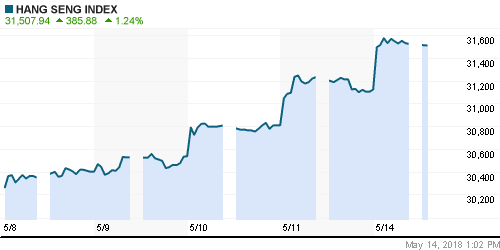

• Азиатские фондовые индексы открывают неделю ростом, не исчерпав запал к росту прошлой недели на сдержанной динамике потребительских цен в США

• Фондовый рынок Малайзии выправил положение после погружения на 2% в начале торгов, вызванного реакций на неожиданный исход выборов, в котором победу одержал бывший премьер Махатхир Мохамад. Акции компаний, связанных с бывшей правящей партией, CIMB Group и AirAsia Group подешевели почти на 5,9% и 4,6% соответственно

• Корейский рынок акций ушел на отрицательную территорию под давлением фиксации прибыли в акциях «тяжеловеса» Samsung Electronics (-2,73%)

Nikkei-225 (Japan): +0,43%

Hang Seng Index (Hong Kong): +1,23%

SSE Composite Index (China): +0,57%

Развивающиеся рынки:

BRIC: +0,30%

MSCI EM: +0,69%

MSCI Eastern Europe: +1,96%

MSCI EM Latin America: -0,56%

iShares MSCI Emerging Markets (EEM): -0,17%

Market Vectors Russia ETF (RSX): -0,78%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,29%

LUKOY – LUKOIL ADR: +1,83%

OGZPY – GAZPROM ADR: +1,27%

NILSY – NORILSK ADR: -0,98%

Нефть, энергия, сырьевые товары, драгоценные металлы:

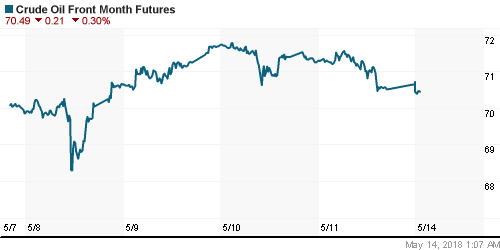

• Цены на нефть в пятницу откатились под влиянием фиксации прибыли после роста на 3% в рамках недели на фоне выхода статистики по числу буровых

• По данным Baker Hughes, число буровых установок в США по итогам прошедшей недели увеличилось сразу на 10 штук до 844 единиц

• Баррель нефти марки Brent подешевел на 0,5% до $77,10

• На рынке промышленных металлов наблюдалась смешанная динамика: алюминий (-1,6%) продолжил дешеветь, в то время как покупательская активность с меди (+0,06%) перешла в никель (+1,36%)

• Цены на золото по итогам дня незначительно подешевели на 0,13%, опустившись ниже $1320/унцию, не получив поддержку от ослабления американского доллара

NYMEX Crude Oil (Brent) сегодня: $76,71/барр (-0,54%)

FOREX и валютный рынок:

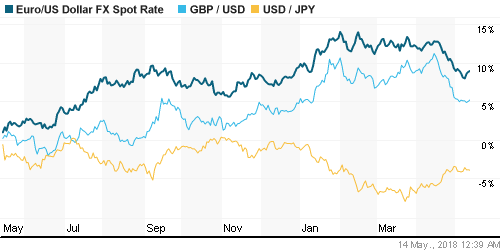

• Американский доллар на исходе недели продлил коррекционное движение до трёх дней, толчком для снятия перекупленности продолжили выступать данные по потребительской инфляции, которые сократили шансы четвертого повышения ФРС ключевой ставки

• Индекс доллара отступил по итогам дня на 0,18%

• Единая европейская валюта выросла против доллара на 0,24% до $1,194

• Глава ЕЦБ Марио Драги в рамках выступления не комментировал перспективы монетарной политики.

• Японская йена осталась вблизи ¥109,40, укрепившись против доллара на 0,06%

• Британский фунт стерлингов потяжелел относительно доллара на 0,17% до $1,3545

• Коррекция цен на нефть и чрезмерное укрепление в предыдущую сессию способствовали откату рубля против ведущих валют: доллар подрос до 61,90 руб., евро – до 73,95 руб.

Ликвидность:

• Перед выходными краткосрочные ставки на рынке МБК понизились в виду улучшения ситуации с рублевой ликвидности перед очередным налоговым периодом

MosPrime Rate (overnight): 7,16%

Экономический календарь (время мск.):

Важных событий не ожидается

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рисковые активы, вероятно, продолжат ощущать приток средств на фоне последней серии макроэкономических данных, которые снижают остроту вопроса с нормализацией денежно-кредитной политики ФРС и другими ведущими ЦБ мира. Техническая картина благоприятствует возврату покупок, а новостной фон в виде перехода торговых споров в конструктивное русло уже не вызывает отторжение к риску.

• Цены на нефть вышли на новые максимумы на фоне выхода США из ядерной сделки с Ираном. Несмотря на готовность ОПЕК возместить выпадающие объемы и резкое увеличение добычи сланцевой нефти в США рынок пока продолжает видеть цены выше текущих уровней

• На текущей неделе инвесторы сосредоточат внимание на блоке статистики из Китая во вторник утром, а также на данных по розничным продажам позднее в этот день. В течение недели способны вызвать волатильность новости вокруг нового раунда переговоров США и Китая по разногласиям во внешней торговле.

• Укрепление цен на нефть и возможная приостановка укрепления доллара на FOREX дают шанс рублю выправить положение на внутреннем валютном рынке, однако неопределенность создают сезонные факторы и покупки Минфина, которые в мае станут еще более массированными.

Технически (тренды):

• Краткосрочно: Отечественный рынок акций преодолел последние барьеры, возникшие на пути к новым историческим максимумам. Объемы торгов остались невелики, однако это может не помешать продолжить движение вверх по инерции. Ближайшее сопротивление располагается на 2350 пунктах по индексу Мосбиржи, следующее – исторический максимум в 2376 пунктов.

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов.

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов. Первая половина месяца указала на развитие позитивного сценария, отмена может произойти в случае возврата ниже 2300 пунктов.

Нет комментариев

на “Глобальные фондовые рынки готовы взять позитивный старт недели в отсутствие сдерживающих аппетиты к риску факторов”

Подписка на комментарии к этому посту по Atom/RSS.