RSS статьи

RSS статьи

Ожидания

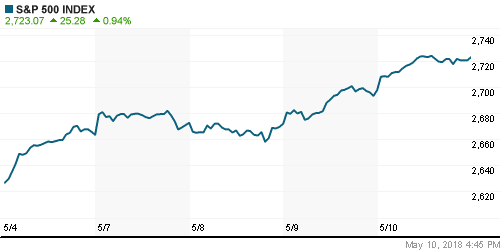

• Американский фондовый рынок продолжил раскручивать спираль роста благодаря позитивному отчёту по рынку труда, к которому в четверг добавился сдержанный рост инфляции, что сдержит настрой ФРС повышать процентные ставки

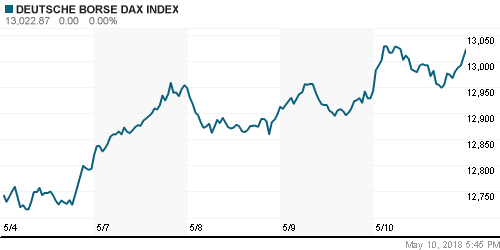

• Европейские рынки акций испытали давление продаж на фоне итогов заседания Банка Англии, которые оказались весомее позитивного фона на внешних рынках

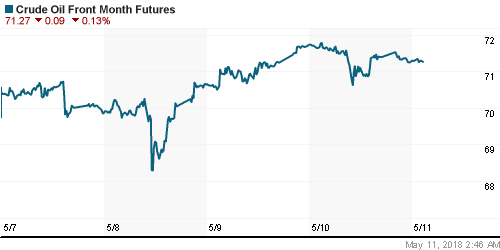

• Цены на нефть в пятницу остаются немногим ниже максимумов за последние несколько лет, достигнутых после выхода США из ядерной сделки с Ираном

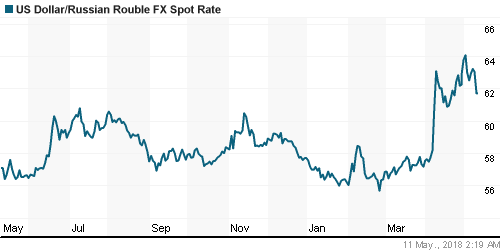

• Рост цен на нефть и ослабление доллара на международном валютном рынке после данных по инфляции позволили рублю укрепиться против евро и доллара: на утро пятницы обменные курсы составляют соответственно 73,5 руб. и 61,78 руб.

• Бразильская нефтегазовая компания Petrobras приступила к переговорам с российским производителем удобрений Акрон о продаже двух заводов по производству азотных удобрений,

• Акции Распадской упали к закрытию торгов Московской биржи в четверг на 2,86%, до 95,59 руб. за бумагу на фоне пожара, произошедшего на шахте предприятия в Кемеровской области

• Прибыль Русала в первом квартале года составила 544 млн долларов

• Сбербанк в январе – апреле увеличил чистую прибыль по РСБУ на 26,6%, до 262,2 млрд руб.

ОПЕК+ обсудит смягчение условий сделки по добыче нефти в конце мая

Америка:

• Американский фондовый рынок продолжил раскручивать спираль роста благодаря позитивному отчёту по рынку труда, к которому в четверг добавился сдержанный рост инфляции, что сдержит настрой ФРС повышать процентные ставки

• Стержневой индекс потребительских цен в годовом выражении в апреле остался на уровне в 2,1% при прогнозе увеличения до 2,2%

• Все одиннадцать секторов рынка завершили день в плюсе, причем основную прыть продемонстрировали акции консервативных телекоммуникационного (+1,9%) и коммунального секторов (+1,3%), а также сектора здравоохранения (+1,3%)

• Акции Apple прибавили в стоимости 1,4%, доведя рост до девяти сессий кряду после сильной отчётности и информации о наращивании доли в компании Уорреном Баффетом

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 211 тыс., как и на предыдущей неделе

DOW: +0,80%

DOW: +0,80%

S&P500: +0,94%

NASDAQ: +0,89%

Pre-Market: +0,19%

Европа:

• Европейские рынки акций испытали давление продаж на фоне итогов заседания Банка Англии, которые оказались весомее позитивного фона на внешних рынках

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,12%

• Банк Англии голосами семь против двух решил оставить ключевую процентную ставку без изменений, понизив прогнозы по росту экономики и инфляции на этот и следующий год. Глава Банка Марк Карни допустил возможность повышения ключевой ставки в конце года

• Акции банка RBS выросли в цене более, чем на 4% после того, как штраф регулятора за манипуляции при продаже ипотечных облигаций составил $4,9 млрд. меньше прогнозов

• Акции телекоммуникационного сектора (-0,94%) выступили в роли аутсайдера, причиной чему стала слабая отчетность BT (-7,5%), которая заставила менеджмент компании сообщить о сокращении 13 000 человек и передислокации из штаб-квартиры в Лондоне в другое место

DAX: +0,62%

FTSE 100: +0,50%

Азия:

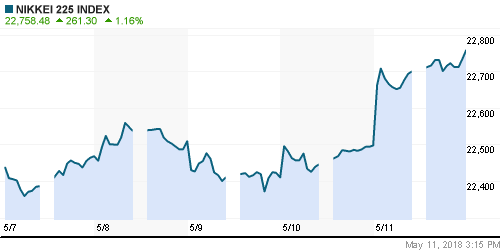

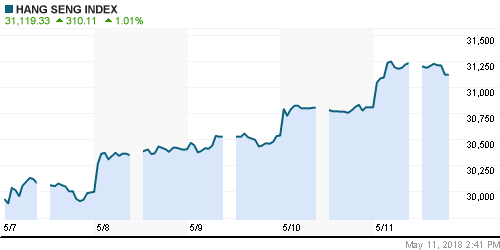

• Азиатские фондовые индексы завершают неделю в приподнятом настроении, переоценивая шансы более крутой траектории повышения Федрезервом ключевой процентной ставки

• Наилучшую динамику демонстрируют акции финансового и технологического секторов. В частности, акции Tencent дорожают на 1,53%

• ETF на малайзийский фондовый рынок в условиях, когда он ещё закрыт, отыграл 1,76% после падения на 6%, вызванного возвращением к власти бывшего премьера Махатхира Мохамада

Nikkei-225 (Japan): +1,02%

Hang Seng Index (Hong Kong): +1,34%

SSE Composite Index (China): +0,12%

Развивающиеся рынки:

BRIC: +1,11%

MSCI EM: +1,12%

MSCI Eastern Europe: +1,91%

MSCI EM Latin America: +2,42%

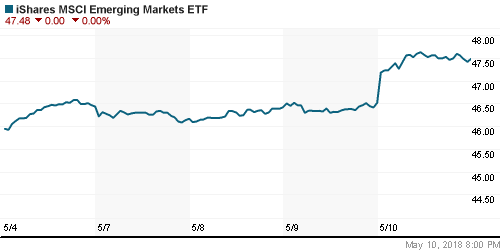

iShares MSCI Emerging Markets (EEM): +2,09%

Market Vectors Russia ETF (RSX): +2,60%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,78%

MBT – Mobile TeleSystems ADR: -0,78%

LUKOY – LUKOIL ADR: +3,39%

OGZPY – GAZPROM ADR: +2,83%

NILSY – NORILSK ADR: +2,47%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу остаются немногим ниже максимумов за последние несколько лет, достигнутых после выхода США из ядерной сделки с Ираном

• Баррель нефти марки Brent понижается на 0,27% до $77,35, в рамках четверга котировки достигали планки в $78, максимум с ноября 2014 года

• На рынке промышленных металлов наблюдалась смешанная динамика: медь подорожала на 1,5%, алюминий подешевел на 1,5%, никель – на 0,6%

• Отсутствие изменений в динамике потребительских цен в США, способствовавшее ослаблению хватки доллара, вытолкнуло цены на золото к $1320/унцию

NYMEX Crude Oil (Brent) сегодня: $77,29/барр (-0,27%)

FOREX и валютный рынок:

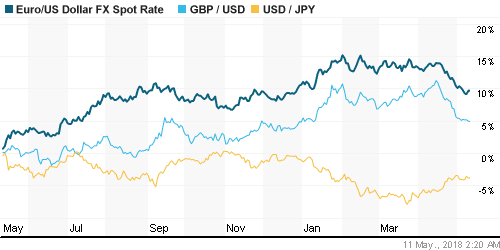

• Американский доллар в пятницу опускается ниже максимума за 4,5 месяца после того, как рост инфляции не оправдал прогнозов, что сократило шансы ужесточения монетарной политики

• Индекс доллара растет на 0,08% после снижения от пика за 4,5 месяца на 0,7% в четверг

• Единая европейская валюта подорожала против доллара до $1,19 от минимума за 4,5 месяца в $1,1823

• Британский фунт стерлингов вернулся к $1,35 после снижения до минимума за четыре месяца в $1,3460 на итогах заседания Банка Англии

• Рост цен на нефть и ослабление доллара на международном валютном рынке после данных по инфляции позволили рублю укрепиться против евро и доллара: на утро пятницы обменные курсы составляют соответственно 73,5 руб. и 61,78 руб.

Ликвидность:

• После майских праздников краткосрочные ставки на рынке МБК вернулись к прежним значениям после резкого снижения в условиях незначительного числа заключенных сделок

MosPrime Rate (overnight): 7,18%

Экономический календарь (время мск.):

16-15 Выступление президента ЕЦБ Марио Драги

17-00 Индекс потребительского доверия в США от университета Мичигана, предварит.

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рисковые активы могут ощутить прилив интереса на фоне отсутствия негативных последствий в торговых спорах США с ключевыми партнерами и позитивного характера отчета по рынку труда в виде отсутствия ускорения роста зарплат, что снижает опасения более быстрого повышения ФРС ключевой ставки

• Цены на нефть демонстрируют готовность продолжить череду обновления пиков за последние три года в ожидании пересмотра ядерной сделки с Ираном, а также на фоне признаков успешных действий ОПЕК+ по ребалансировке рынка

• На текущей неделе инвесторы сосредоточат внимание на выступлениях представителей ФРС и подробностях прошедших переговоров США и Китая по разногласиям во взаимной торговле. Среди макроэкономических данных наибольший интерес будет представлять данные по инфляции потребительских расходов

• Укрепление цен на нефть и возможная приостановка укрепления доллара на FOREX дают шанс рублю выправить положение на внутреннем валютном рынке, однако неопределенность создают сезонные факторы и покупки Минфина, которые в мае станут еще более массированными.

Технически (тренды):

• Краткосрочно: Отечественный рынок акций отыграл внешний позитив, закрепившись выше 2300 пунктов по индексу Мосбиржи, однако развить успех и преодолеть максимум в 2322 пунктов после кризиса вокруг Сирии в четверг пока не решился

• Среднесрочно: Для возвращения к историческому максимуму игрокам на повышение теперь необходимо преодолеть 2300 пунктов по индексу Мосбиржи, в противном случае можно увидеть откат к 2250-2265 пунктам

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов

Нет комментариев

на “Отсутствие ускорение роста инфляции в США добавило топлива в рост мировых рынков акций”

Подписка на комментарии к этому посту по Atom/RSS.