RSS статьи

RSS статьи

Ожидания

• Дальнейший прогресс на рынке труда в условиях сдержанного роста зарплат в апрельском отчёте по занятости на американском рынке акций привело к переходу чаши весов в пользу покупателей

• По итогам двухдневных переговоров США и Китая по разногласиям в торговой сфере не было подписано никаких документов, однако стороны отметили, что есть определенный прогресс и переговоры будут продолжены.

• Европейские рынки акций завершили неделю в позитивном ключе, получив поддержку от благоприятного для рисковых активов отчета по занятости в США

• Цены на нефть в пятницу укрепили позиции в ожидании новостей о вероятном выходе США из ядерной сделки с Ираном

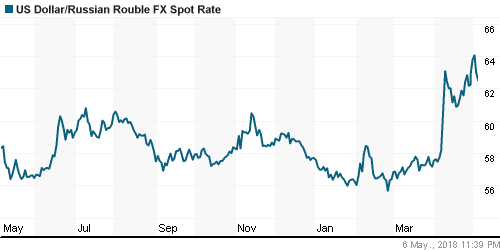

• Российский рубль на фоне резкого удорожания цен на нефть за счет продаж валютной выручки экспортерами смог укрепиться до 62,6 руб. против доллара и до 74,9 руб. против евро

• Делистинг расписок Русала на бирже Euronext намечен на 7 мая

• Русал полностью выплатил купон по выпуску евробондов – компания

• Дивиденды ТГК-1 по итогам 2017 года могут составить почти 0,05 копейки на акцию

• Набсовет Алросы рекомендовал дивиденды за 2017 г. на уровне 5,24 руб. на акцию

• Алроса может начать выплачивать промежуточные дивиденды

• Мосэнерго может удвоить дивиденды за 2017 г. до 0,166 руб. на акцию

• Чистая прибыль МОЭК в I квартале по РСБУ выросла на 21,5%, до 10,8 млрд руб.

Америка:

• Дальнейший прогресс на рынке труда в условиях сдержанного роста зарплат в апрельском отчёте по занятости на американском рынке акций привело к переходу чаши весов в пользу покупателей

• Акции Apple (+3,9%) переписали исторический максимум на оставшемся запале после выхода квартальной отчётности, который поддержала информация о добавлении Уорреном Баффетом дополнительных 75 млн акций компании в свой инвестиционный портфель

• Число новых рабочих мест вне сельскохозяйственного сектора в апреле составило 164 тыс. при прогнозе в 180 тыс.

• Рост зарплат в годовом выражении остался на уровне в 2,6% при прогнозе ускорения до 2,7%

• Уровень безработицы сократился с 4,1% до 3,9%

• На одном полюсе расположился технологический сектор (+2,0%), на другом – энергетический и коммунальный, которые прибавили 0,4-0,5%

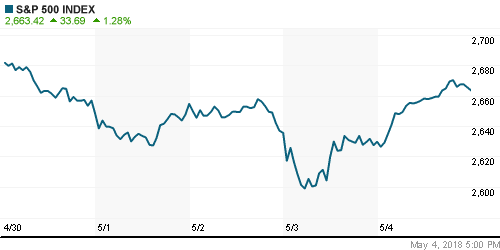

DOW: +1,39%

DOW: +1,39%

S&P500: +1,28%

NASDAQ: +1,71%

Pre-Market: +0,33%

Европа:

• Европейские рынки акций завершили неделю в позитивном ключе, получив поддержку от благоприятного для рисковых активов отчета по занятости в США

• Сводный индекс крупнейших компаний региона повысился на 0,6%

• Сектор медиа выбился в лидеры благодаря комментариям менеджмента издательства Pearson, что они готовы повысить прогноз по прибыли, что привело к скачку его акций на 7,6%

• Акции автопроизводителя Ferrari подорожали за день на 7,7% после сильной отчетности, которая привела к цепочке апгрейдов со стороны инвестбанков

• Не сложилась торговая сессия для ключевых игроков банковского сектора Франции: акции Societe Generale подешевели более, чем на 5%, а BNP Paribas – на 1% на фоне падения чистой прибыли в обоих случаях

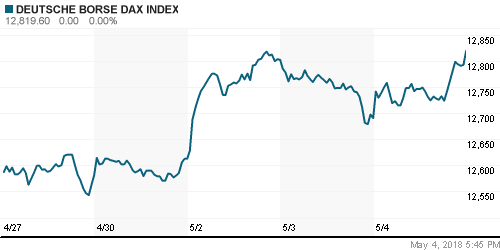

DAX: +1,02%

FTSE 100: +0,86%

Азия:

• Азиатские фондовые индексы в понедельник перешли на позитивную территорию вслед за Уолл-стрит после благоприятной комбинации отсутствия ускорения роста зарплат и добавления новых рабочих мест в последнем отчете по занятости в США

• Рынок акций Кореи закрыт в связи с официальным праздником

• Лучше рынка выглядят акции горнорудных и энергетических компаний, слабее рынка – акции технологических компаний

• Акции австралийского банка Westpac растут в цене на 1,4% в свете незначительного превышения чистой прибыли за минувший отчетный период над средним прогнозом аналитиков, в то же время акции сингапурского OCBC дешевеют на 2,2% из-за противоположной картины

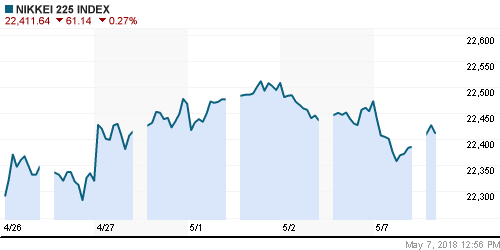

Nikkei-225 (Japan): -0,30%

Nikkei-225 (Japan): -0,30%

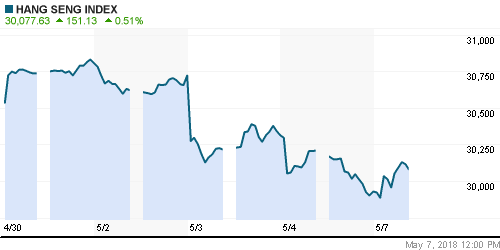

Hang Seng Index (Hong Kong): +0,68%

SSE Composite Index (China): +1,21%

Развивающиеся рынки:

BRIC: -0,02%

BRIC: -0,02%

MSCI EM: -0,15%

MSCI Eastern Europe: +0,63%

MSCI EM Latin America: +0,42%

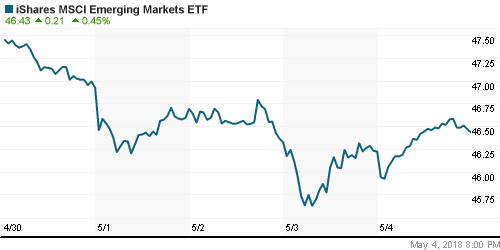

iShares MSCI Emerging Markets (EEM): +0,45%

Market Vectors Russia ETF (RSX): +0,86%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,10%

LUKOY – LUKOIL ADR: +1,21%

OGZPY – GAZPROM ADR: +0,64%

NILSY – NORILSK ADR: +1,33%

Нефть, энергия, сырьевые товары, драгоценные металлы:

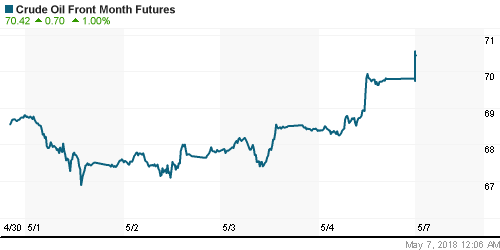

• Цены на нефть в пятницу укрепили позиции в ожидании новостей о вероятном выходе США из ядерной сделки с Ираном

• Европейские власти не прекращают попыток уговорить президента США продлить ядерную сделку с Ираном, в то же время приступили к реализации мер, направленных на сохранение совместного бизнеса с исламским государством, в том случае, если это не случится

• Баррель нефти марки Brent подрос на 1,7% до $74,90, что близко к пику за три года на уровне в $75,17

• По данным Baker Hughes, число буровых установок в США по итогам прошедшей недели увеличилось на 9 штук до 834 единиц

• На рынке промышленных металлов алюминий стал дороже на 2,5%, в то время как котировки меди и никеля принципиально не изменились в цене

• Цены на золото довольно сдержанно отреагировали на публикацию отчета по рынку труда, завершив концовку недели вблизи $1315/унцию

NYMEX Crude Oil (Brent) сегодня: $75,69/барр (+0,96%)

FOREX и валютный рынок:

• Американский доллар в пятницу вышел на новые максимумы с начала года против корзины валют, причем этому не воспрепятствовал неоднозначный отчёт по рынку труда

• Индекс доллара по итогам пятницы повысился на 0,2%, хотя в моменте его преимущество достигало более 0,5%

• Швейцарский франк ослаб против американца на 0,3% до паритета

• Единая европейская валюта понизилась на 0,2%, в рамках сессии курс уходил к 1,191, утром в понедельник находится на 50 пунктов выше

• Число новых рабочих мест вне сельскохозяйственного сектора в апреле составило 164 тыс. при прогнозе в 180 тыс.

• Рост зарплат в годовом выражении остался на уровне в 2,6% при прогнозе ускорения до 2,7%

• Уровень безработицы сократился с 4,1% до 3,9%

• Российский рубль на фоне резкого удорожания цен на нефть за счет продаж валютной выручки экспортерами смог укрепиться до 62,6 руб. против доллара и до 74,9 руб. против евро

Ликвидность:

• Улучшение ситуации с рублевой ликвидностью перед выходными способствовало понижению краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,30%

Экономический календарь (время мск.):

Выходной день в Великобритании

15-25 Выступление президента ФРБ Атланты Рафаэля Бостика

21-00 Выступление Управляющего ФРС Баркина

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рисковые активы могут ощутить прилив интереса на фоне отсутствия негативных последствий в торговых спорах США с ключевыми партнерами и позитивного характера отчета по рынку труда в виде отсутствия ускорения роста зарплат, что снижает опасения более быстрого повышения ФРС ключевой ставки

• Цены на нефть демонстрируют готовность продолжить череду обновления пиков за последние три года в ожидании пересмотра ядерной сделки с Ираном, а также на фоне признаков успешных действий ОПЕК+ по ребалансировке рынка

• На текущей неделе инвесторы сосредоточат внимание на выступлениях представителей ФРС и подробностях прошедших переговоров США и Китая по разногласиям во взаимной торговле. Среди макроэкономических данных наибольший интерес будет представлять данные по инфляции потребительских расходов

• Укрепление цен на нефть и возможная приостановка укрепления доллара на FOREX дают шанс рублю выправить положение на внутреннем валютном рынке, однако неопределенность создают сезонные факторы и покупки Минфина, которые в мае станут еще более массированными.

Технически (тренды):

• Краткосрочно: Отскок в пятницу после погружения ниже 2300 пунктов по индексу Мосбиржи носил неуверенный характер, что увеличивает вероятность отката к 2250 пунктам

• Среднесрочно: Для возвращения к историческому максимуму игрокам на повышение теперь необходимо преодолеть 2300 пунктов по индексу Мосбиржи, в противном случае можно увидеть откат к 2250-2265 пунктам

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов

Нет комментариев

на “Отчет по рынку труда и декларируемый прогресс в переговорах между США и Китаем зажигают зеленый свет для подъема фондовых рынков”

Подписка на комментарии к этому посту по Atom/RSS.