RSS статьи

RSS статьи

Ожидания

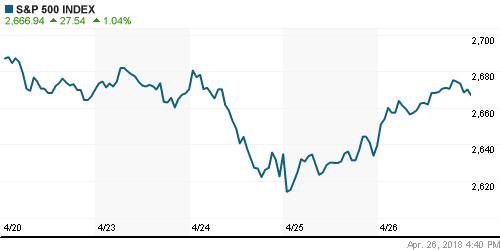

• Инвесторы на американском фондовом рынке решили не переносить риски через выходные, решив воспользоваться высоким открытием для фиксации прибыли, доведя индексы до нейтральных отметок

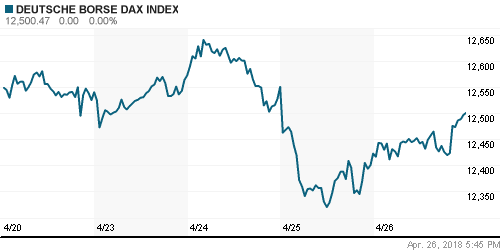

• Европейские рынки акций развили успех предыдущего дня, получив поддержку от новой порции квартальных отчетов

• Четверг сложился для благоприятно для американского рынка акций за счет позитивно воспринятых квартальных отчетов – ведущие индексы прибавили свыше 1%

• Европейские рынки акций в четверг перешли в рост, иначе расставив акценты в сезоне квартальных отчетов

• Цены на нефть в пятницу испытали давление укрепляющегося доллара, но продолжили ощущать поддержку от вероятного возврата санкций в отношении Ирана

• Госсекретарь США Помпео: только существенная корректировка сохранит ядерную сделку с Ираном

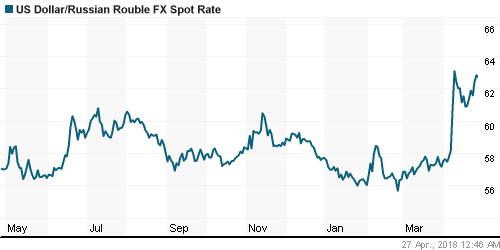

• Решение Банка России ограничить потенциал снижения ключевой процентной ставки оказало поддержку рублю: доллар ослабел до 62,15 руб., евро – до 75,40 руб.

• Банк России сохранил ключевую ставку на уровне 7,25 процента дав понять, что из-за ослабления рубля и геополитических рисков может вскоре завершить цикл снижения стоимости займов.

• Инфляция в РФ в 2018 г. составит 3-4%, будет находиться вблизи 4% в 2019 г. – ЦБ

• Минфин США: Сокращение доли Дерипаски в En+ не гарантирует отмену санкций

• Прибыль Сургутнефтегаза по РСБУ за I квартал составила 62 млрд руб. против убытка ранее

• Прибыль Сургутнефтегаза по МСФО за 2017 г. составила 194,7 млрд руб. против убытка в 62,47 млрд руб. ранее

Америка:

• Инвесторы на американском фондовом рынке решили не переносить риски через выходные, решив воспользоваться высоким открытием для фиксации прибыли, доведя индексы до нейтральных отметок

• Великолепное начало в акциях Amazon, Microsoft и Intel благодаря сильным отчетностям переросло в более скромные результаты по итогам дня – после открытия с гэпом вверх на 8,0%, 4,0% и 5,0% на финишной ленточке были зафиксированы 3,6%, 1,7% и 0,6% соответственно

• Мастодонты энергетического сектора (-1,2%) отчитались смешанно: акции Chevron подросли в цене на 1,9%, Exxon Mobil подешевели на 3,8%, что передало сектору статус аутсайдера

• В роли лидера выступил телекоммуникационный сектор (+1,8%) в свете информации Reuters о том, что сделка по слиянию Sprint и T-Mobile может быть согласована в ближайшие три дня

• ВВП в I квартале вырос на 2,3%, что оказалось выше консенсус-прогноза в 2,0%

Заключительная оценка индекса потребительских настроений в апреле была улучшена с 97,8 п. до 98,8 п.

DOW: -0,05%

DOW: -0,05%

S&P500: +0,11%

S&P500: +0,11%

NASDAQ: +0,01%

Pre-Market: +0,30%

Европа:

• Европейские рынки акций развили успех предыдущего дня, получив поддержку от новой порции квартальных отчетов

• Сводный индекс крупнейших компаний региона Stoxx 600 увеличился на 0,2%

• Технологический сектор (+0,8%) взял на себя лидирующие позиции, в то время как замкнул турнирную таблицу финансовый сектор (-0,2%). Банк RBS (-1,5%) отчитался лучше прогнозов, однако инвесторы сосредоточили внимание на предстоящем многомиллиардном штрафе от министерства юстиции

• Акции производителя бытовой техники Electrolux рухнули в цене на 11% после неожиданного падения чистой прибыли и предупреждения менеджмента о том, что ожидается рост затрат на сырье

• ВВП Великобритании в I кв. показал наименьшие за последние пять лет темпы роста в 0,1%

DAX: +0,64%

FTSE 100: +0,10%

Азия:

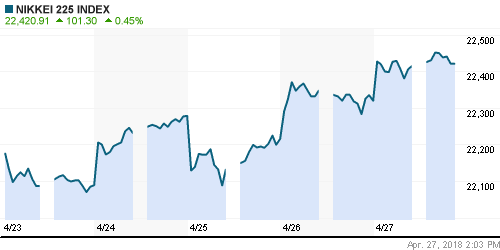

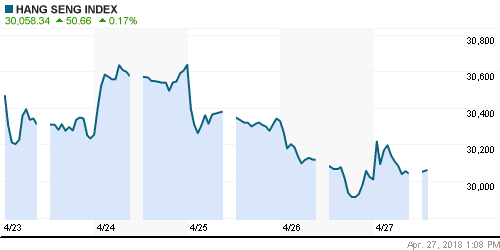

• Азиатские фондовые рынки закрывают квартал умеренным ростом в ожидании благоприятных квартальных отчетностей и на фоне геополитической разрядки на корейском полуострове

• Фондовые площадки Японии и континентального Китая закрыты в связи с национальными праздниками

• Официальный индекс деловой активности в промышленности в апреле превысил ожидания в 51,3 п., составив 51,4 п. Аналогичный индекс в сфере услуг составил 54,8 п. выше значения за март в 54,6 п.

Развивающиеся рынки:

BRIC: +1,19%

MSCI EM: +1,04%

MSCI Eastern Europe: +1,08%

MSCI EM Latin America: +0,85%

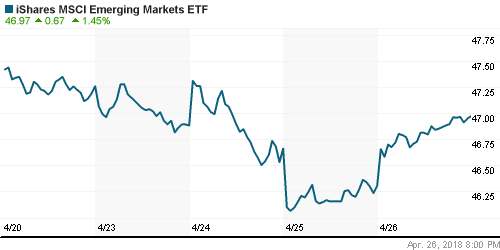

iShares MSCI Emerging Markets (EEM): +0,62%

Market Vectors Russia ETF (RSX): 0,00%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,31%

MBT – Mobile TeleSystems ADR: -1,31%

LUKOY – LUKOIL ADR: +2,01%

OGZPY – GAZPROM ADR: +0,44%

NILSY – NORILSK ADR: +0,75%

Нефть, энергия, сырьевые товары, драгоценные металлы:

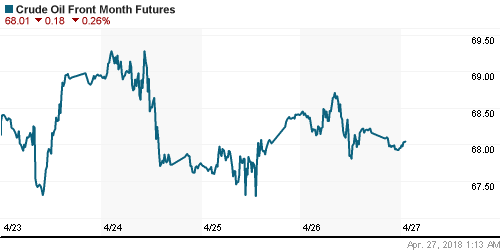

• Цены на нефть в пятницу испытали давление укрепляющегося доллара, но продолжили ощущать поддержку от вероятного возврата санкций в отношении Ирана

• Котировки марки Brent подешевели по итогам дня на 0,35% до $74,50/барр.

• По данным Baker Hughes, число буровых установок в США по итогам прошедшей недели увеличилось на 5 штук до 825 единиц

• На рынке промышленных металлов накатила волна продаж: в пятницу котировки опустились на 2-3%

• Цены на золото стабилизировались немногим выше $1320/унцию

NYMEX Crude Oil (Brent) сегодня: $74,13/барр (-0,44%)

FOREX и валютный рынок:

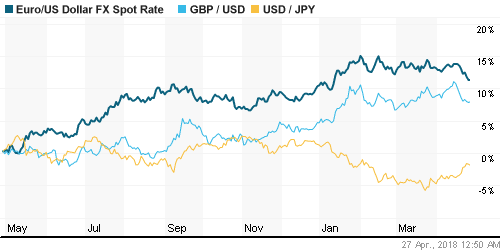

• Американский доллар в пятницу удержал накопленное преимущество, сформированное в течение недели после того, как рост доходностей гособлигаций США спровоцировал волну фиксации прибыли по «коротким» позициям

• Индекс доллара закрыл день небольшим ослаблением в 0,05%

• Британский фунт рухнул более чем на 1%, достигнув в моменте $1,375 после публикации слабых данных по ВВП за I кв., что сократило шансы повышения Банком Англии ключевой ставки в мае с 50% до 20%

• Японская йена ослабевала до 109,50 йен за доллар, однако к концу дня укрепилась на 0,2% до 109,05 йен

• Единая европейская валюта укрепилась против доллара на 0,2% до $1,213 в течение дня падала до $1,205

• Решение Банка России ограничить потенциал снижения ключевой процентной ставки оказало поддержку рублю: доллар ослабел до 62,15 руб., евро – до 75,40 руб.

Ликвидность:

• Последний раунд уплаты налогов и продолжительные майские праздники усилили спрос на рублевую ликвидность. Краткосрочные ставки на рынке МБК существенно возросли.

MosPrime Rate (overnight): 7,26%

Экономический календарь (время мск.):

Выходной день в Японии

Выходной день в Китае

15-30 Личные расходы потребителей в США

15-30 Личные доходы потребителей в США

17-00 Незавершенные продажи на вторичном рынке недвижимости в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций заняли выжидательную позицию на фоне сигналов возможного возвращения на авансцену рисков роста протекционизма, что ограничило степень отклика на начавшийся благоприятно сезон квартальных отчетов

• Цены на нефть демонстрируют готовность продолжить череду обновления пиков за последние три года в ожидании пересмотра ядерной сделки с Ираном, а также на фоне признаков успешных действий ОПЕК+ по ребалансировке рынка

• На текущей неделе инвесторы сосредоточат внимания на предстоящем отчете по рынку труда, который повлияет на планы ФРС по подъему ключевой процентной ставки. Предположения о характере отчета можно будет составить исходя из инфляции потребительских расходов, индексов ISM, а также данных по числу рабочих мест в частном секторе от ADP. Тема торговых войн получит развитие в четверг-пятницу, когда состоятся встречи представителей США и Китая, а также после пересмотра решения об освобождении стран от повышения пошлин на импорт стали и алюминия 2 мая.

• Решение Банка России оставить ключевую процентную ставку без изменений оказало поддержку рублю, однако сезонные факторы и наращивание покупок валюты Минфином вкупе с укреплением доллара на FOREX способны ослабить рубль

Технически (тренды):

• Краткосрочно: В субботу отечественный рынок акций не продемонстрировал значимой динамики. Днем ранее была подведена черта над восстановлением после провала, возникшего в результате кризиса вокруг Сирии и введения санкций. Индекс Мобиржи достиг психологического уровня в 2300 пунктов и при поддержке внешнего фона теперь имеет довольно уверенные шансы продолжить «ралли».

• Среднесрочно: Для возвращения к историческому максимуму игрокам на повышение теперь необходимо преодолеть 2300 пунктов по индексу Мосбиржи, в противном случае можно увидеть откат к 2250-2265 пунктам

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов

Комментариев: 2

на “Старт недели и конец месяца на фондовых рынках мира могут пройти под диктовку “быков””

Подписка на комментарии к этому посту по Atom/RSS.

Станислав, удлинённый квартал получился в этот раз ;)

Есть такое дело:) Исправил, благодарю:)