RSS статьи

RSS статьи

Ожидания

• В четверг американский фондовый рынок вернулся к реализации позитивного сценария в отсутствие силового ответа стран Запада на события в Сирии, а также в виду высоких ожиданий в отношении стартующего сезона квартальных отчётов

• По информации в СМИ, США выбрали 8 целей для ударов по Сирии

• Министр обороны США Мэттис: США еще не приняли решение об ударе по Сирии

• Министр обороны США Мэттис пожелал Владимиру Путину удачной гонки вооружений с самим собой

• Европейские рынки акций в четверг закрыли день на положительной территории в отсутствие негативного развития событий на Ближнем Востоке и благодаря позитивному старту сезона квартальных отчётов

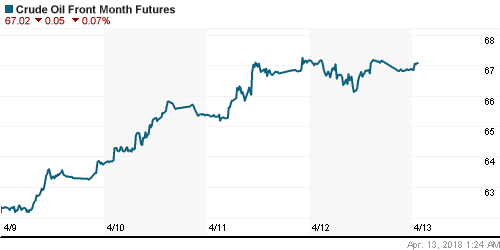

• Цены на нефть в пятницу корректируют бурный рост с начала недели в рамках которого были обновлены максимумы за последние три года

• ОПЕК повысила оценку мирового спроса на нефть в 2017-2018 гг. на 30 тыс. барр/сутки и 60 тыс. барр/сутки

• Добыча ОПЕК впервые за год опустилась ниже 32 млн барр. в день за счет Анголы и Венесуэлы до 31,96 млн баррелей

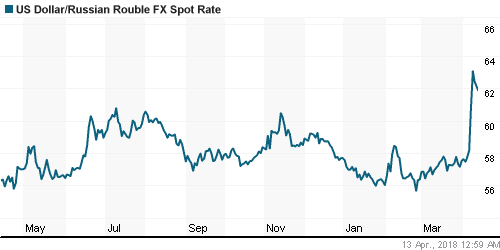

• Снижение вероятности столкновения США и России на Ближнем Востоке и заявления Банка России о готовности вернуться к практике предоставления валютного РЕПО вернули уверенность российской валюте: доллар опустился до 61,8 руб., евро – до 76,2 руб.

Америка:

• В четверг американский фондовый рынок вернулся к реализации позитивного сценария в отсутствие силового ответа стран Запада на события в Сирии, а также в виду высоких ожиданий в отношении стартующего сезона квартальных отчётов

• Предстоящие отчётности от банков JPMorgan Chase, Citigroup и Wells Fargo, а также отличные

итоги уже отчитавшейся Blackrock (+1,5%) пробудили интерес к акциям финансового сектора (+1,8%)

• Хуже рынка выглядели бумаги нефтяных компаний, которые в среднем не изменились в цене после трёхдневного «ралли» на фоне подъёма цен на нефть в рамках недели более, чем на 7%

• Количество первичных заявок на обучение пособия по безработице по итогам прошедшей недели составило 233 тыс. после 242 тыс. на предыдущей неделе

DOW: +1,21%

DOW: +1,21%

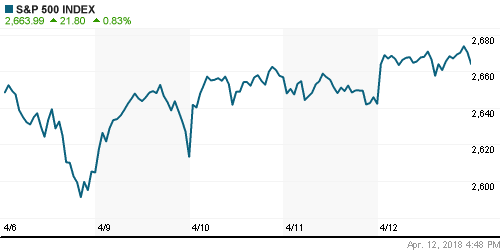

S&P500: +0,83%

NASDAQ: +1,01%

Pre-Market: -0,21%

Pre-Market: -0,21%

Европа:

• Европейские рынки акций в четверг закрыли день на положительной территории в отсутствие негативного развития событий на Ближнем Востоке и благодаря позитивному старту сезона квартальных отчётов

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,7%

• Лучше рынка выглядел технологический сектор (+1,4%), слабее рынка – энергетический сектор (+0,18%), где выделились акции нефтесервисной компании Subsea (+4,8%) после повышения RBC рекомендаций по ним до «на уровне рынка»

• Акции хедж-фонда Man Group подорожали на 8% на фоне роста средств под управлением на 3% г/г, невзирая на слабые показатели по динамике ранее привлеченных средств

• Слабые квартальные результаты за первый квартал ритейлера Carefour (-3,4%) отбросили его акции на минимумы с октября 2012 года

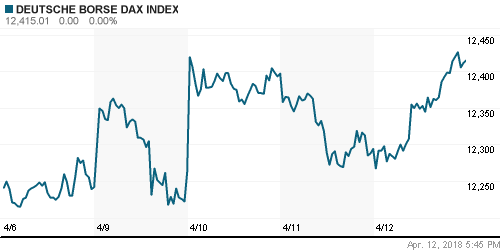

DAX: +0,98%

FTSE 100: +0,02%

FTSE 100: +0,02%

Азия:

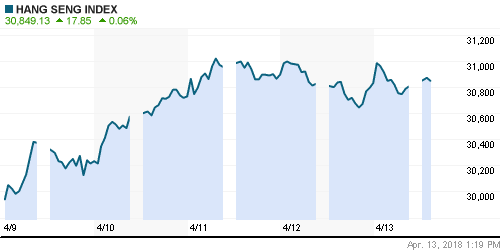

• Азиатские рынки акций в пятницу преимущественно растут на фоне улучшения риск-аппетитов на фоне деэскалации ситуации на Ближнем Востоке

• Лучше рынка выглядят акции банков и горнорудных компаний

• Данные по внешней торговле в Китае показали неожиданное сокращение экспорта на 2,7% г/г при одновременном увеличении импорта на 14,4% г/г

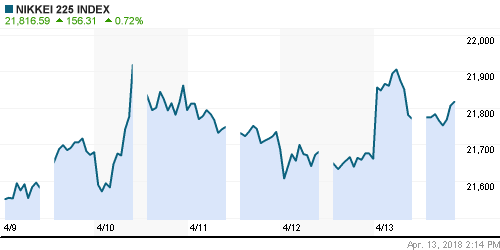

Nikkei-225 (Japan): +0,67%

Hang Seng Index (Hong Kong): +0,05%

SSE Composite Index (China): -0,26%

Развивающиеся рынки:

BRIC: +0,15%

MSCI EM: +0,12%

MSCI Eastern Europe: +2,95%

MSCI EM Latin America: +0,49%

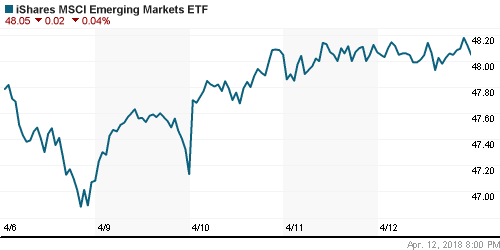

iShares MSCI Emerging Markets (EEM): -0,04%

Market Vectors Russia ETF (RSX): +0,44%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,61%

LUKOY – LUKOIL ADR: -1,47%

OGZPY – GAZPROM ADR: +0,98%

NILSY – NORILSK ADR: +5,93%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу корректируют бурный рост с начала недели в рамках которого были обновлены максимумы за последние три года

• Котировки марки Brent понижаются на 0,3%, вернувшись ниже отметки в $72/барр.

• ОПЕК повысила оценку мирового спроса на нефть в 2017-2018 гг. на 30 тыс. барр/сутки и 60 тыс. барр/сутки

• Добыча ОПЕК впервые за год опустилась ниже 32 млн барр. в день за счет Анголы и Венесуэлы до 31,96 млн баррелей

• На рынке промышленных металлов в четверг наблюдалась смешанная ситуация: медь подешевела на 1,5%, алюминий вырос в цене на 0,5%, никель – практически не изменился в цене

• Цены на золото в отсутствие силового сценария в Сирии опустились до $1335/унцию

NYMEX Crude Oil (Brent) сегодня: $72,0/барр (-0,17%)

FOREX и валютный рынок:

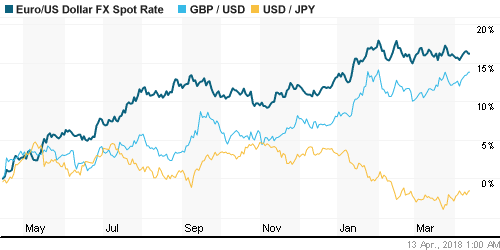

• Американский доллар в четверг прервал четырехдневную полосу неудач на фоне снижения геополитической напряженности и улучшения риск-аппетитов, что повысило доходность гособлигаций США и повысило привлекательность вложений в американской валюте

• Индекс доллара по итогам четверга укрепил позиции на 0,2% против корзины валют

• Снижение вероятности столкновения США и России на Ближнем Востоке и заявления Банка России о готовности вернуться к практике предоставления валютного РЕПО вернули уверенность российской валюте: доллар опустился до 61,8 руб., евро – до 76,2 руб.

Ликвидность:

• В четверг краткосрочные ставки на рынке МБК повысились

MosPrime Rate (overnight): 7,33%

Экономический календарь (время мск.):

17-00 Индекс потребительского доверия в США от университета Мичигана.

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• На рынках акций сохранилось «подвешенное состояние» на фоне неопределенности в отношении действий США по изменению размера пошлин на товары из Китая и ответных действий Пекина. Отчет по американскому рынку труда носил в целом благоприятный характер, поскольку не дал оснований для ФРС торопиться с повышением процентных ставок

• Цены на нефть были также подвержены резким колебаниям и завершили неделю с минорными настроениями на фоне опасений, что рост протекционизма подорвет рост мировой экономики и рост потребления энергоресурсов. В то же время сезонное улучшение спроса, что прослеживается в отчетах по запасам, и приближение дедлайна по пересмотру ядерной сделки с Ираном создают фундамент для восстановления котировок

• На текущей неделе в центре внимания помимо дальнейшего развития торговых споров окажутся данные по инфляции, которые дадут свежую пищу для размышлений в отношении того будет ли четвертое повышение ставки в этом году или нет. Протоколы к последнему заседанию и выступления функционеров ФРС позволят еще больше уточнить подобные представления.

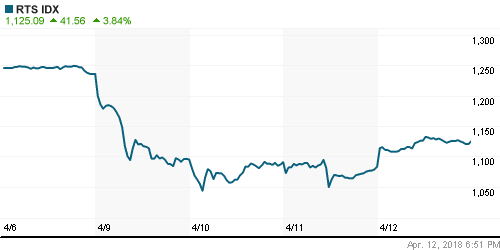

• Рубль остается заложником геополитики – помимо санкций давление может создать текущая обстановка вокруг Сирии. Понижение цен на нефть, сезонное ухудшение платежного баланса и покупки валюты Минфином сохраняют понижательный тренд по российской валюте.

Технически (тренды):

• Краткосрочно: В четверг как и днем ранее покупатели смогли выстроить надежный заслон продолжению волны психологических продаж в начале сессии и после этого взяли ситуацию под контроль, выведя индекс Мосбиржи выше психологического уровня в 2200 пунктов и в дальнейшем подтвердив его в роли поддержки

• Среднесрочно: Удержание индекса Мосбиржи выше 2100 пунктов оставит возможным постепенный возврат вначале к 2200, а затем к 2300 пунктам, закрепление ниже этой отметки может продлить негативную динамику еще на 100 пунктов вниз

• Долгосрочно: На долгосрочных графиках картина резко ухудшилась: помимо сценария отката к 2000 пунктам по индексу Мосбиржи вырисовывается сценарий возврата к минимумам прошлого года ниже 1800 пунктов

Комментариев: 11

на “Старт сезона квартальных отчетов и отсутствие силового сценария вокруг Сирии дают надежды на благоприятный финиш торговой недели”

Подписка на комментарии к этому посту по Atom/RSS.

нефть 72,5 !! уже должны ” бороздить ” просторы выше 3000 по ммвб ))))

при такой то цене на рубль

Таак!!!

103 ракеты запущено, 71 – сбита…

Ни один военный объект не пострадал, ни один человек не погиб, 3 сирийца и 127 натовских военных испугались.

Россию предупредили о предстоящем ударе и ни одна ракета в зону действия российских военных не залетала.

Вопрос: в понедельник куда рынки двинут? Есть мнение?

Увидим в пнд по Азии, чё сейчас то гадать.

Кто-то на Форексе движку на закрытии пятницы устроил на баксе, по евро на было.

Неплохая результативность.)))Мощная страна,мощное НАТО.)))Зачетно поиграли в Зарницу.)))

Apophys,а пуляли по Азии?Или Азия пуляла?

Ну а коль Зарница удалась,значит настроение хорошее и в понедельник опять увидим ракету.На этот раз в акциях.

Ну вот и я думаю, что раз неопределенность снята и все вроде остались при своих, то по факту на верх смотрим…

Я бы не сказал, что неопределенность снята, посмотрим что завтра будет. А по рынку сформировался хороший сигнал для дальнейшего движения вниз и по RTS и по MXI, Si и Eu по все вероятности продолжат движения вверх, там хорошие ориентиры и 80 и 100.

Не сформировался,а сформировали.Для любителей сигналов.)))

Кому интересно, детальный разбор субботнего набега пендосов:

https://www.youtube.com/watch?v=hBdpJktwFHk