RSS статьи

RSS статьи

Ожидания

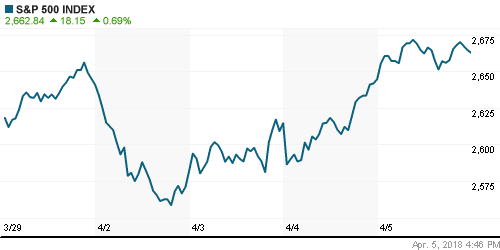

• Американский фондовый рынок завершил торги в четверг ростом третий день кряду благодаря снижению вероятности «жесткого» сценария развития ситуации по торговым вопросам между США и Китаем

• Президент США Трампа отдал распоряжение своим помощникам рассмотреть возможность введение дополнительных пошлин на товары из Китая в объеме 100 млрд. в ответ на «нечестные ответные меры», озвученные Пекином накануне. Как ранее сообщалось, Китай ввел аналогичные пошлины на тот же объем товаров из США, что и Вашингтон. Торговый представитель США Роберт Лайтхайзер дал понять, что эти дополнительные ограничения прежде будут вынесены на публичное обсуждение

• Китай обратился в ВТО с жалобой на американские пошлины

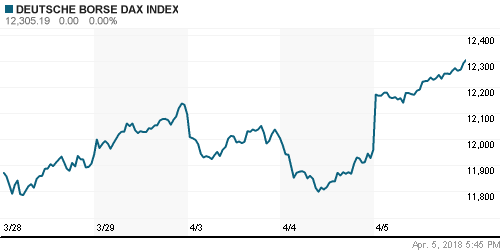

• Европейские рынки акций в четверг с запозданием переосмыслили торговые споры СШ и Китая, показав существенный рост

• Цены на нефть в пятницу слабеют вслед за снижением аппетитов к риску на фондовых рынках после новых угроз со стороны президента США Трампа в отношении Китая по торговым вопросам

США готовят новые санкции против Венесуэлы

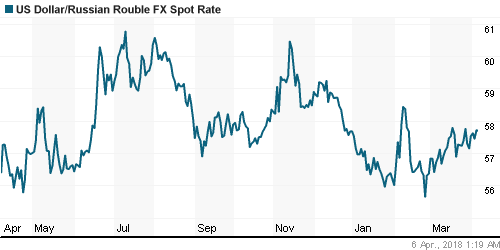

• Укрепление доллара на FOREX на фоне снижения цен на нефть обусловило подорожание доллара до 57,70 руб., в то же время евро остался стоит 70,60 руб.

• Британия говорит, что «все пути ведут в Россию» в деле о Скрипале

• Государственные структуры и компании с госучастием подрывают конкуренцию в российской экономике, выдавливают малый и средний бизнес, создавая «колоссальный ущерб».

• Прибыль Мечела по МСФО на акционеров в 2017 г. выросла в 1,6 раза – до 11,6 млрд руб.

• Мечел в 2017 г. погасил 11,8 млрд руб. долга

• Мечел в 2017 году снизил добычу угля на 9%, до 20,6 млн тонн, прогнозирует рост добычи угля в 2018 г. на 11,6%, до 23 млн т

• ВТБ планирует почти втрое увеличить дивиденды миноритариям за 2017 г. – РБК

• Фонд развития Дальнего Востока выделит Русгидро 5 млрд руб. на инфраструктуру Сахалинской ГРЭС-2

• Инвестпрограмма Русгидро на 2018-2023 гг. превысит 443 млрд руб.

• Русгидро заплатит за вхождение в Тайшетский проект Русала не более $319,5 млн

• Финляндия дала согласие на строительство Nord Stream 2

• Т Плюс оценивает инвестиции в модернизацию энергомощностей по новым ДПМ до 90 млрд руб.

• Т Плюс не планирует выплату дивидендов на фоне объемной инвестпрограммы

Америка:

• Американский фондовый рынок завершил торги в четверг ростом третий день кряду благодаря снижению вероятности «жесткого» сценария развития ситуации по торговым вопросам между США и Китаем

• В интервью Bloomberg TV голосующий глава ФРБ Атланты Рафаэль Бостич отметил, что на его взгляд инфляция может превысить планку в 2% и он будет спокоен на этот счет, что выявило в нем сторонника мягкого подхода в монетарной политике, который может не голосовать за четыре повышения ключевой ставки в этом году

• Наибольший упор инвесторы сделали на акции сектора циклических потребительских товаров (+1,4%), а также секторов энергетики (+1,8%) и базовых материалов (+1,9%)

• Акции Facebook прибавили в весе 2,7% после заявления главы соцсети Марка Цукерберга, который усомнился в том, что движение #deletefacebook будет иметь значимый эффект на финансы компании

• Акции полупроводниковых компаний в среднем подешевели на 1,0% на фоне «медвежьих» комментариев Citron Research по акциям NVIDIA (-2,2%) и продажи одним из членов совета директоров 25 тыс. акций Micron (-6,7%)

• Дефицит внешней торговли в феврале составил $57,6 млрд. против $56,7 млрд. в январе

Число первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 242 тыс. после 218 тыс. на предыдущей неделе

DOW: +0,99%

DOW: +0,99%

S&P500: +0,69%

NASDAQ: +0,49%

Pre-Market: -1,07%

Pre-Market: -1,07%

Европа:

• Европейские рынки акций в четверг с запозданием переосмыслили торговые споры СШ и Китая, показав существенный рост

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 2,4%.

• Сектор базовых материалов и технологические акции в среднем подорожали более, чем на 3%

• Акции производителя компьютерных игр Ubisoft выросли в цене на 10,77% на фоне успеха последней версии шутера Far Cry

• Акции Accor Hotels (+2%) ощутили дополнительный спрос после анонсирования сделки по приобретению половины в Mantis Group, что увеличит присутствие компании на африканском направлении

• Индекс деловой активности в сфере услуг в Великобритании в марте резко снизился с 54,5 до 51,7 п. при прогнозе в 54,0 п.

• Индекс деловой активности в сфере услуг в еврозоне в марте резко снизился с 55,0 до 54,9 п.

DAX: +2,90%

FTSE 100: +2,35%

Азия:

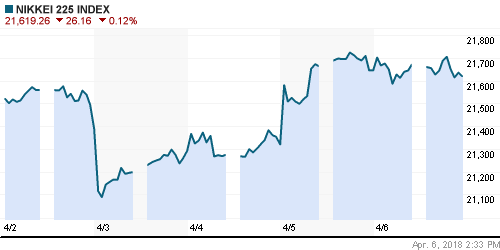

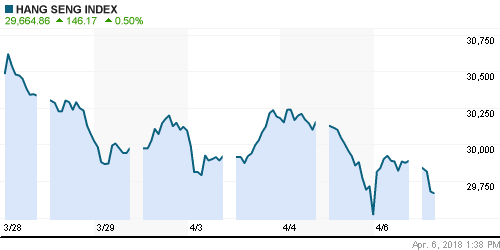

• Азиатские фондовые индексы в пятницу обескуражены новыми заявлениями Трампа в отношении пошлин на товары из Китая, однако реакция выглядит сдержанной, что позволяет индексам демонстрировать смешанную динамику

• Президент США Трампа отдал распоряжение своим помощникам рассмотреть возможность введение дополнительных пошлин на товары из Китая в объеме 100 млрд. в ответ на «нечестные ответные меры», озвученные Пекином накануне. Как ранее сообщалось, Китай ввел аналогичные пошлины на тот же объем товаров из США, что и Вашингтон. Торговый представитель США Роберт Лайтхайзер дал понять, что эти дополнительные ограничения прежде будут вынесены на публичное обсуждение

• Фондовые рынки Китая, Тайваня и Таиланда закрыты в связи с официальными праздниками

• Акции Samsung Electronics дешевеют на 0,78%, невзирая на озвучивание менеджментом прогноза по росту операционной прибыли за первый квартал на 57,6% до 15,6 трлн вон, что выше ожиданий в 14,5 трлн вон

• Рынок акций Гонконга после возвращения с праздников вырос на 1% за счет бумаг технологического и финансового секторов. Акции одного из лидеров по капитализации Tencent подорожали на 2,46%

Nikkei-225 (Japan): -0,04%

Nikkei-225 (Japan): -0,04%

Hang Seng Index (Hong Kong): +1,05%

SSE Composite Index (China): 0,00%

Развивающиеся рынки:

BRIC: +0,78%

MSCI EM: +0,94%

MSCI Eastern Europe: +1,44%

MSCI EM Latin America: +1,61%

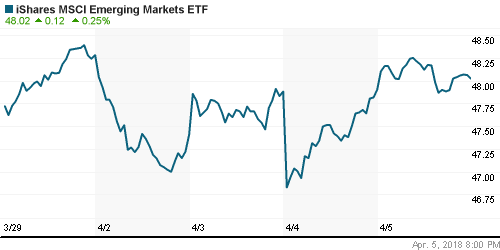

iShares MSCI Emerging Markets (EEM): +0,23%

Market Vectors Russia ETF (RSX): +0,13%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,44%

LUKOY – LUKOIL ADR: +0,22%

OGZPY – GAZPROM ADR: -1,03%

NILSY – NORILSK ADR: -1,86%

Нефть, энергия, сырьевые товары, драгоценные металлы:

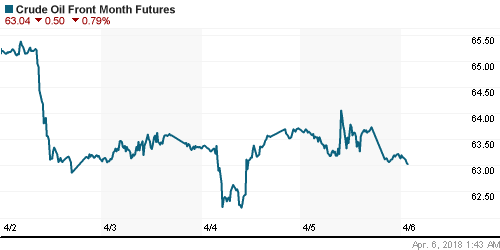

• Цены на нефть в пятницу слабеют вслед за снижением аппетитов к риску на фондовых рынках после новых угроз со стороны президента США Трампа в отношении Китая по торговым вопросам

• Баррель нефти марки Brent дешевеет на 0,6%, опустившись ниже $68,0 в четверг в течение дня котировки почти достигли планки в $69

• Саудовская Аравия уведомила клиентов во всем мире о повышении поставочных цен в мае на 10-20 центов

• На рынке промышленных металлов медь и никель теряют в цене порядка 1,2% на фоне угроз Трампа в отношении Китая, что может замедлить рост мировой экономики и уменьшить спрос на сырьевые ресурсы

• Цены на золото консолидируются в окрестностях $1330/унцию, оценивая на одной чаше весов укрепление доллара, на другой – угрозы Трампа

NYMEX Crude Oil (Brent) сегодня: $67,80/барр (-0,79%)

FOREX и валютный рынок:

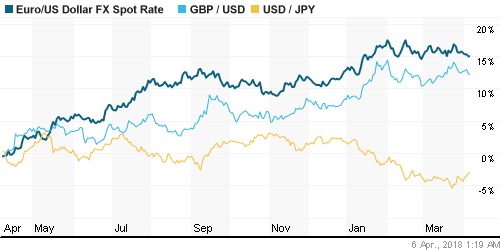

• Американский доллар в преддверии публикации данных по рынку труда остается на тех же позициях, что и по закрытию в четверг, в который он смог добраться до максимума за максимума за последние три недели против корзины валют

• Индекс доллара по итогам четверга вырос на 0,3%, в пятницу держится вблизи нулевой отметки

• Новость о том, что Трамп намерен усилить нажим на Пекин в торговых спорах привела к кратковременному укреплению йены до уровня в 107 йен за доллар после чего пара USD/JPY вышла вернулась к локальным максимумам

• Евро и фунт остаются вблизи локальных минимумов на уровне в 1,2240 и 1,40 соответственно

• Укрепление доллара на FOREX на фоне снижения цен на нефть обусловило подорожание доллара до 57,70 руб., в то же время евро остался стоит 70,60 руб.

Ликвидность:

• Отсутствие налоговых платежей и восстановление ликвидности в банковском секторе в связи с началом нового отчетного периода способствовало резкому понижению краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,19%

Экономический календарь (время мск.):

15-30 Уровень занятости в Канаде

15-30 Уровень безработицы в Канаде

15-30 Число рабочих мест вне сельскохозяйственного сектора США

15-30 Уровень безработицы в США

15-30 Средняя почасовая заработная плата в США, м/м

17-00 Индекс деловой активности в производственном секторе Канады

18-15 Выступление управляющего Банка Англии Марка Карни

20-30 Выступление управляющего ФРС Джерома Пауэлла (ФРС)

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Переход торговых трений США и Китая в конструктивное русло способствовал восстановлению аппетитов к риску и перефокусированию на более привычные новостные поводы для выбора торговых решений

• Цены на нефть остаются вблизи годовых максимумов на фоне признаков восстановления спроса, геополитической напряженности на Ближнем Востоке и готовности ОПЕК продолжить координацию усилий по балансировке рынке и после 2018 года

• На текущей неделе в центре внимания окажутся данные по рынку труда, а также последующее выступление главы ФРС Пауэлла. Все это рынок увидит в пятницу. До этого ожидания на этот счет могут быть скорректированы данными по деловой активности в сфере услуг в понедельник и по числу рабочих мест в частном секторе в среду

• Российский рубль выглядит неуверенно на фоне стремительного роста цен на нефть, что создает предпосылки для его дальнейшего ослабления при ухудшении конъюнктуры на рынке энергоносителей

Технически (тренды):

• Краткосрочно: Отечественный рынок продолжает «цепляться» за сценарий завершения коррекционного понижения. В четверг «быкам» удалось выиграть важное тактическое сражение, преодолев сопротивление в 2270 пунктов по индексу Мосбиржи. Закрепление выше 2300 пунктов подтвердит возврат на траекторию роста с прицелом к годовым максимумам

• Среднесрочно: В отсутствие возврата выше пройденной вниз поддержки на 2260 пунктов по индексу Мосбиржи вероятно понижение к минимуму февраля ниже 2200 пунктов

• Долгосрочно: На долгосрочных графиках сохраняется неопределенность, которая может разрешится консолидацией выше 2200 пунктов по индексу Мосбиржи с последующим определением вектора дальнейшего направления

Нет комментариев

на “Новые “нападки” Трампа на Китай подпортили настроения на глобальных рынках акций в преддверии выходных”

Подписка на комментарии к этому посту по Atom/RSS.