RSS статьи

RSS статьи

Ожидания

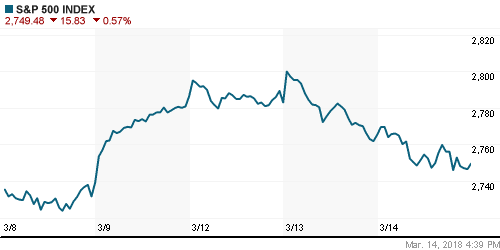

• Американские фондовые индексы понизились третий день кряду в свете растущей вероятности начала полноценных торговых войн США с миром

• Президент США Трамп отметил, что намерен сократить дефицит во внешней торговле с Китаем на $100 млрд. Ранее сообщалось о том, что в настоящий момент готовятся меры, которые затронут импорт товаров из Китая в США совокупным объемом в $60 млрд.

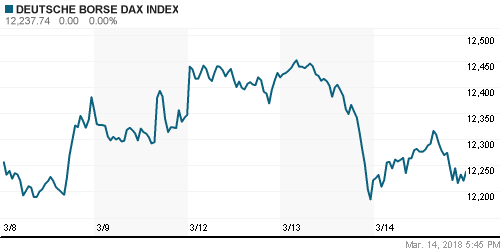

• Европейские фондовые индексы в среду не нашли контраргументов против растущих опасений в ослаблении темпов мировой экономики на фоне развязывания США гонки повышения пошлин

• Цены на нефть в четверг остаются стабильными: информация об ожидаемом приросте добычи сланцевой нефти была нивелирована прогнозом ОПЕК о росте потребления в этом году

• На внутреннем валютном рынке на фоне снижения волатильности на рынке энергоносителей ситуация не претерпела значительных изменений – доллар по-прежнему стоит 57 руб., евро на фоне понижения EUR/USD подешевел на 10 коп. до 70,5 руб.

• Великобритания высылает российских дипломатов и готовит арест активов

• Премьер-министр Великобритании Мэй: Великобритания ищет альтернативу российским энергоресурсам

• Германия будет вынуждена изменить внешнюю политику по отношению к России из-за того, что

• Москва все глубже погружается в международную изоляцию – глава МИД ФРГ Хайко Маас

• Газпром предлагает Нафтогазу в ближайшие дни провести переговоры о расторжении контрактов

• Нафтогаз на переговорах с Газпромом заявит об отказе разрывать контракты

• Чистая прибыль Камаза по РСБУ за 2017 г. выросла в 2,5 раза, до 3,02 млрд руб.

• Чистая прибыль МОЭК по МСФО в 2017 году выросла на 35,8% до 6,76 млрд руб.

• Интер РАО Инвест продаст около 1,14% Интер РАО примерно на 1,19 млрд руб.

• Чистая прибыль Русснефти по РСБУ в 2017 году упала на 21,7%, до 10,8 млрд руб.

• Чистая прибыль Уралкалия по РСБУ в 2017 г. снизилась на 38,5%, до 40,8 млрд руб.

Америка:

• Американские фондовые индексы понизились третий день кряду в свете растущей вероятности начала полноценных торговых войн США с миром

• Президент США Трамп отметил, что намерен сократить дефицит во внешней торговле с Китаем на $100 млрд. Ранее сообщалось о том, что в настоящий момент готовятся меры, которые затронут импорт товаров из Китая в США совокупным объемом в $60 млрд.

• Объем розничных продаж в США в феврале сократился третий месяц кряду на 0,1% при прогнозе роста в 0,3%, в то же время понижение показателя за январь было более умеренным 0,1%, а не 0,3%

• Индекс цен производителей без учета цен на продукты питания и энергоносители в годовом выражении в феврале ускорил рост с 2,2% до 2,5%, совокупный показатель – с 2,7% до 2,8%

• Уплощение кривой на рынке госдолга способствовало продажам акций финансового сектора (-1,2%) и восстановлению позиций чувствительных к изменению процентных ставок акций коммунального (+1,0%) сектора и сектора недвижимости (+0,1%)

• Акции Broadcom подешевели на 0,2% после отзыва предложения о покупке Qualcomm (+0,7%) после блокирования сделки президентом Трампом

DOW: -1,00%

DOW: -1,00%

S&P500: -0,57%

NASDAQ: -0,19%

Pre-Market: +0,19%

Pre-Market: +0,19%

Европа:

• Европейские фондовые индексы в среду не нашли контраргументов против растущих опасений в ослаблении темпов мировой экономики на фоне развязывания США гонки повышения пошлин

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,15%, по секторам наблюдалась смешанная картина

• Сектор базовых материалов продолжил оставаться лидером роста, прибавив почти 1% на фоне роста цен на промышленные металлы после выхода сильных данных по промпроизводству В частности акции Antofagasta, Glencore и Anglo American подорожали на 1,8%

• Акции Adidas подскочили в цене сразу на 11% на фоне объявления компанией программы выкупа акций, что нивелировало более низкие ожидания продаж и роста чистой прибыли по сравнению с имевшимися рыночными ожиданиями

• Британская сеть супермаркетов Morrisons сообщила о росте чистой прибыли за год на 11%, что оказалось выше ожиданий, а также выплате специальных дивидендов. Однако на фоне понижения чистых денежных потоков эти новости не смогли уберечь акции от понижения на 4,86%

DAX: +0,14%

FTSE 100: -0,09%

FTSE 100: -0,09%

Азия:

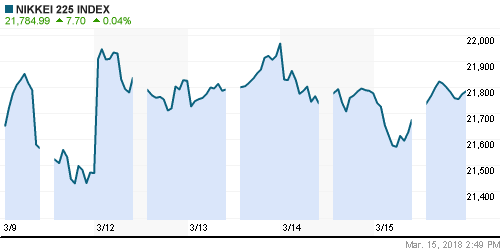

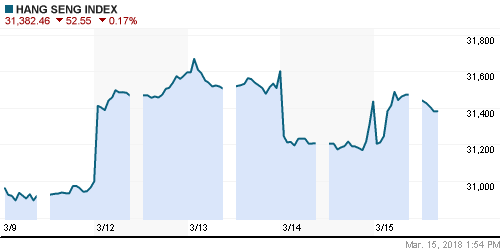

• Азиатские фондовые индексы в четверг демонстрируют смешанные колебания, переключив ненадолго внимание с «торговых войн» на сильную макростатистику из Китая, опубликованную накануне

• Японский рынок акций возвращается к нулевой отметке, несмотря на сильное укрепление японской йены, которое подорвало позиции экспортеров

• Объем промышленного производства в Китае за первые два месяца увеличился на 7,2% после роста на 6,2% в декабре и прогнозе в 6,1%. Инвестиции в основной капитал за этот период возросли на 7,9% после 7,2% по итогам 2017 года при прогнозе в 7,0%. Розничные продажи увеличились на 9,7%, немного не дотянув до ожиданий в 9,8% после роста на 9,4% месяцем ранее

Nikkei-225 (Japan): +0,01%

Hang Seng Index (Hong Kong): -0,18%

SSE Composite Index (China): -0,42%

Развивающиеся рынки:

BRIC: -0,27%

MSCI EM: -0,42%

MSCI Eastern Europe: -2,05%

MSCI EM Latin America: -0,84%

iShares MSCI Emerging Markets (EEM): +0,14%

Market Vectors Russia ETF (RSX): -0,78%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,00%

LUKOY – LUKOIL ADR: -0,15%

OGZPY – GAZPROM ADR: -1,33%

NILSY – NORILSK ADR: -2,83%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг остаются стабильными: информация об ожидаемом приросте добычи сланцевой нефти была нивелирована прогнозом ОПЕК о росте потребления в этом году

• По данным ОПЕК, прирост потребления черного золота в этом году составит 1,62 млн барр/сутки (+20 тыс. барр/сутки в сравнении с предыдущим прогнозом)

• По данным ОПЕК, добыча нефти странами ОПЕК в феврале сократилась на 77 тыс. барр/сутки до 1,62 млн. барр/сутки

• Котировки марки Brent консолидируются немногим ниже $65/барр., показывая рост в 0,03%

• Сильные данные по промпроизводству и инвестициям в основной капитал в Китае поддержали позитивную конъюнктуру на рынке промышленных металлов: цены на медь выросли на 1,5%, никель к концу дня подешевел на 0,5%

• Цены на золото во вторник консолидировались в диапазоне $1322-1329/унцию после роста сессией ранее, в четверг котировки находятся в середине коридора чуть выше $1325/унцию

NYMEX Crude Oil (Brent) сегодня: $64,97/барр (+0,03%)

FOREX и валютный рынок:

• Американский доллар в четверг продолжает дешеветь относительно японской йены, воспринимаемой как актив-убежище на фоне растущих трений во внешней торговле США и ключевых внешнеторговых партнеров

• Пара доллар/йена опускается на 0,3%, погрузившись ниже психологического уровня в 106 йен за доллар

• Евро растет на 0,05% до 1,2380 против доллара, почти отыграв назад понижение в среду на фоне комментариев главы ЕЦБ Марио Драги о том, что укрепление национальной валюты и рост протекционизма могут повлиять на планы по темпам изменения монетарной политики

• Новый экономический советник Трампа Ларри Кудлоу выразил мнение, что США нужен крепкий доллар, однако эти комментарии не оказали влияния на динамику международного валютного рынка

• Новозеландский доллар слабеет к американскому доллару на 0,2% до $0,7316 после выхода слабых данных, которые понизили вероятность ужесточения политики в обозримом будущем

• На внутреннем валютном рынке на фоне снижения волатильности на рынке энергоносителей ситуация не претерпела значительных изменений – доллар по-прежнему стоит 57 руб., евро на фоне понижения EUR/USD подешевел на 10 коп. до 70,5 руб.

Ликвидность:

• В преддверии уплаты страховых взносов краткосрочные ставки на рынке МБК в среду остались на прежнем уровне

MosPrime Rate (overnight): 7,54%

Экономический календарь (время мск.):

11-30 Решение Банка Швейцарии по процентной ставке

11-30 Заявление Банка Швейцарии

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Индекс деловой активности в производственном секторе Нью-Йорка

15-30 Индекс деловой активности в производственном секторе Филадельфии

15-30 Изменение количества рабочих мест в частном секторе Канады от ADP

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Мир пока избежал наихудшего сценария в реализации «честной» торговли США с другими странами – Канада и Мексика исключены из списка стран, на которые будут распространяться новые пошлины, у других есть две недели для того, чтобы смягчить нрав Трампа. В то же время риски ответных действий в частности ЕС сохраняются, что может прервать текущую волну роста, вызванную сдержанным ростом зарплат в условиях сильного роста новых рабочих мест.

• Цены на нефть восстановились на фоне резкого улучшения склонности к риску на глобальных рынках

• Настроения на этой неделе предопределят: 1) новостной поток в отношении пошлин на сталь и алюминий 2) данные по инфляции во вторник и среду, а также по розничным продажам также в среду

• Российский рубль может оставаться под давлением, невзирая на восстановление цен на рынке энергоносителей из-за ужесточения риторики представителей России и стран Запада

Технически (тренды):

• Краткосрочно: В среду на российском рынке акций игроки на понижение смогли перехватить инициативу и провести успешную контратаку. Индекс Мосбиржи на возросших объемах опустился на 2280 пунктах, что указывает на высокую вероятность продолжения коррекции. Отмена сценария произойдет в случае возврата выше 2290 пунктов

• Среднесрочно: В отсутствие возврата ниже поддержки в 2280 пунктов вырисовывается сценарий дальнейшего подъема к 2380-2400 пунктам по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках сохраняется неопределенность, которая может разрешится консолидацией выше 2200 пунктов по индексу Мосбиржи с последующим определением вектора дальнейшего направления

Комментариев: 2

на “Глобальные рынки приходят в себя после трех дней снижения, однако новостной фон остается неблагоприятным для покупок”

Подписка на комментарии к этому посту по Atom/RSS.

https://www.youtube.com/watch?v=o8B3tO6JN2w

Задорнов говорил, что выбирайте того, кого больше всего будут “поливать”