RSS статьи

RSS статьи

Ожидания

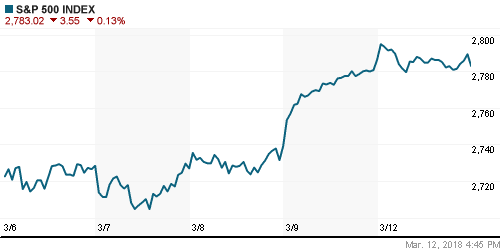

• Американские фондовые индексы в понедельник продемонстрировали смешанную динамику, сохранив оптимизм после выхода благоприятных данных по рынку труда и в то же время проявив осторожность в преддверии выхода данных по инфляции, а также из-за неопределенности в отношении пошлин

• BIS: Канада, Китай, Гонконга на грани банковского кризиса

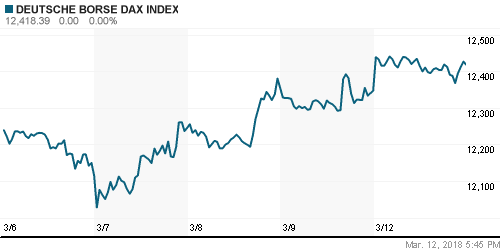

• Европейские фондовые индексы в понедельник отыграли благоприятные данные по рынку труда в США, которые указали на силу экономику в условиях сдержанного инфляционного давления

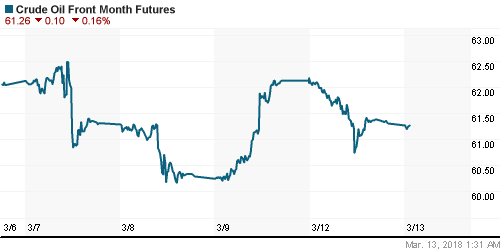

• Цены на нефть во вторник продолжают скользить вниз на фоне опасений роста переизбытка поставок из-за активной добычи нефти в США

• По оценкам Департамента информации Министерства энергетики, добыча сланцевой нефти в апреле возрастет на 131 тыс. барр/сутки, после роста на 105 тыс. барр/сутки в марте и составит рекордные 6,95 млн барр/сутки

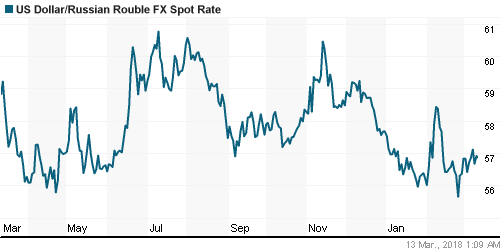

• Откат цен на нефть ослабил позиции рубля на внутреннем валютном рынке в начале недели: доллар повысился до 56,85 руб., евро – до 70,1 руб.

• Оснований для резких скачков рубля нет, его зависимость от нефти сократилась – Силуанов

• В ЕС призвали Газпром к выполнению обязательств по поставкам на Украину.

• ММК планирует увеличить в2018 году объем продаж на 2% до полной загрузки

• по МСФО выросла в 1,4 раза, до 7,6 млрд руб.

• Производство Камаза в феврале выросло на 11%, до 3,267 тыс. машинокомплектов

• Чистая прибыль Ленты по МСФО в 2017 году выросла на 18,4%, до 13,3 млрд рублей

Америка:

• Американские фондовые индексы в понедельник продемонстрировали смешанную динамику, сохранив оптимизм после выхода благоприятных данных по рынку труда и в то же время проявив осторожность в преддверии выхода данных по инфляции, а также из-за неопределенности в отношении пошлин

• Объемы торгов существенно сократились

• Участники рынка предпочли зафиксировать прибыль в акциях-лидеров компонентов Dow и промышленного сектора: Boeing, Caterpillar, а также United Tech, которые могут столкнуться с ростом издержек на фоне повышения пошлин на импорт стали и алюминия

• Технологический сектор (+0,3%) вновь выглядел лучше рынка на фоне публикации Wall Street, о том, что Intel (-1,28%) готов поглотить Broadcom (+3,6%) в случае, если последний в свою очередь купит Qualcomm (-0,35%) и тем самым станет серьезным конкурентом для Intel

DOW: -0,62%

DOW: -0,62%

S&P500: -0,13%

NASDAQ: +0,36%

NASDAQ: +0,36%

Pre-Market: +0,06%

Pre-Market: +0,06%

Европа:

• Европейские фондовые индексы в понедельник отыграли благоприятные данные по рынку труда в США, которые указали на силу экономику в условиях сдержанного инфляционного давления

• Сводный индекс крупнейших компаний региона STOXX 600 повысился на четверть процента

• Сектор коммунальных компаний оказался в центре внимания на фоне продажи RWE 76,8% акций в Innogy конкуренту E.On. Рынок горячо встретил это событие, разогрев капитализации всех компаний в порядке очередности на 9,2%, 12,1% и 5,4%

• Слабее рынка выглядел сектор горнодобывающих компаний на фоне давления цен на рынке промышленных металлов

• Акции Deutsche bank закрылись вблизи нуля на фоне публикации ценового диапазона IPO подразделения по управлению капиталов, оцененного в 7,2 млрд. евро

DAX: +0,58%

FTSE 100: -0,13%

Азия:

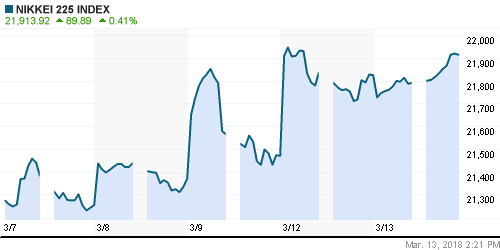

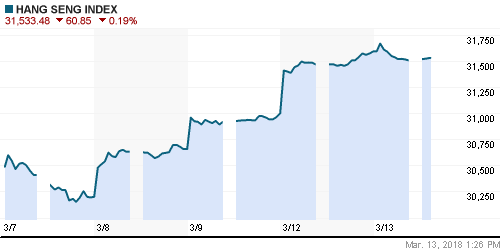

• Азиатские фондовые индексы во вторник не демонстрируют единой динамики в ожидании инфляционного отчета в США

• Под ударом находятся акции компаний сталелитейного сектора – инвесторы начинают дисконтировать в котировках сценарий потери американского рынка и ухудшения их финансовых показателей

• Японский рынок акций находится в небольшом плюсе, невзирая на укрепление йены и коррупционный скандал, обрушившийся на голову премьера страны Синдзо Абэ. Министра финансов страны Таро Асо обвиняют в фальсификации документов, благодаря которым государственные земельные участки достались частной школе, которую поддерживает супруга главы кабинета

• Акции Agricultural Bank of China подскочили в цене на 5% на торгах в Гонконге после информации о проведении допэмиссии на 100 млрд юаней

Nikkei-225 (Japan): +0,03%

Hang Seng Index (Hong Kong): -0,23%

SSE Composite Index (China): -0,27%

Развивающиеся рынки:

BRIC: +1,39%

MSCI EM: +1,24%

MSCI Eastern Europe: +0,21%

MSCI EM Latin America: +0,06%

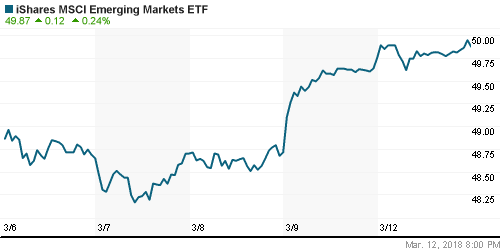

iShares MSCI Emerging Markets (EEM): +0,24%

Market Vectors Russia ETF (RSX): -0,55%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,89%

LUKOY – LUKOIL ADR: -0,93%

OGZPY – GAZPROM ADR: +0,10%

NILSY – NORILSK ADR: +0,39%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник продолжают скользить вниз на фоне опасений роста переизбытка поставок из-за активной добычи нефти в США

• Котировки марки Brent опускаются ниже $65,00/барр., теряя 0,2%. По итогам торгов в понедельник снижение составило порядка 1%

• По оценкам Департамента информации Министерства энергетики, добыча сланцевой нефти в апреле возрастет на 131 тыс. барр/сутки, после роста на 105 тыс. барр/сутки в марте и составит рекордные 6,95 млн барр/сутки

• На рынке промышленных металлов никель не изменился в цене после спурта на данных по рынку труда почти на 5%, цены на медь лишились почти половины от прироста в 2%

• Цены на золото в понедельник понижались с $1323/унцию до $1316/унцию, но смогли восстановить утраченные позиции, во вторник вновь понижаются до $1320/унцию

NYMEX Crude Oil (Brent) сегодня: $64,86/барр (-0,11%)

FOREX и валютный рынок:

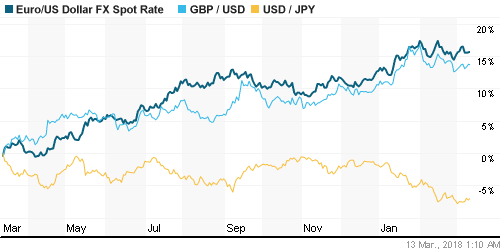

• На валютном рынке японская йена в понедельник укрепилась против американского доллара на фоне роста сомнений в дальнейшей реализации абэномики на фоне коррупционного скандала, связанного с премьер-министром страны Синдзо Абэ

• Министра финансов страны Таро Асо обвиняют в фальсификации документов, благодаря которым государственные земельные участки достались частной школе, которую поддерживает супруга главы кабинета

• В понедельник пара доллар/йена опустилась на 0,4%, однако во вторник лишается этого преимущества, возвращаясь к уровню в 106,8 йен за доллар

• Единая европейская валюта остается на уровне в 1,2335, не торопясь укрепляться против доллара после наполненного скепсисом выступления главы ЕЦБ Марио Драги в четверг по итогам прошедшего заседания

• Откат цен на нефть ослабил позиции рубля на внутреннем валютном рынке в начале недели: доллар повысился до 56,85 руб., евро – до 70,1 руб.

Ликвидность:

• Ситуация с рублевой ликвидностью до начала нового налогового периода остается комфортной. Краткосрочные ставки на рынке МБК в понедельник понизились

MosPrime Rate (overnight): 7,52%

Экономический календарь (время мск.):

15-30 Индекс потребительских цен в США

17-15 Выступление управляющего Банка Канады Стивена Полоза

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Мир пока избежал наихудшего сценария в реализации «честной» торговли США с другими странами – Канада и Мексика исключены из списка стран, на которые будут распространяться новые пошлины, у других есть две недели для того, чтобы смягчить нрав Трампа. В то же время риски ответных действий в частности ЕС сохраняются, что может прервать текущую волну роста, вызванную сдержанным ростом зарплат в условиях сильного роста новых рабочих мест.

• Цены на нефть восстановились на фоне резкого улучшения склонности к риску на глобальных рынках

• Настроения на этой неделе предопределят: 1) новостной поток в отношении пошлин на сталь и алюминий 2) данные по инфляции во вторник и среду, а также по розничным продажам также в среду

• Российский рубль может оставаться под давлением, невзирая на восстановление цен на рынке энергоносителей из-за ужесточения риторики представителей России и стран Запада

Технически (тренды):

• Краткосрочно: Позиционная борьба «быков» и «медведей» в окрестностях 2300 пунктов по индексу Мосбиржи продолжается. В понедельник оптимисты развили успех, однако закрепиться выше значимого уровня в 2310 пунктов им не удалось

• Среднесрочно: В отсутствие возврата ниже поддержки в 2280 пунктов вырисовывается сценарий дальнейшего подъема к 2380-2400 пунктам по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках сохраняется неопределенность, которая может разрешится консолидацией выше 2200 пунктов по индексу Мосбиржи с последующим определением вектора дальнейшего направления

Комментариев: 6

на “Глобальные рынки акций замирают в ожидании публикации инфляционного отчета в США”

Подписка на комментарии к этому посту по Atom/RSS.

Эх, что Аэрофлот животворящий делает!

Помню, месяц назад говорили, что похоже на дно, и надо активно брать.

Главой ЦРУ впервые станет женщина – ведомство возглавит Джина Хаспел

вообще веселое время в штатах: из директора цру в госдеп.

onegin, 13.03.2018 в 16:48.

вообще веселое время в штатах: из директора цру в госдеп.

—–

Не это важно.

Важно, что орденоносца ордена дружбы России попросили на улицу. Понимаем, что тема нахождения общего языка и хоть какой-нибудь нормализации отношений с Россией более неактуальна как минимум до следующих американских президентских выборов. Проект “#Трампнаш” закрыт.

На нашем фондовом рынке это, разумеется, никак не скажется, поэтому это просто у нас такой треп за вечерней газеткой :)

Что-то на премодерацию меня отправили. Слово “выборы” что ли запретное теперь? :)

вообще веселое время в штатах: из директора цру в госдеп.

======

пфф… у нас из один “директор” фсб в премьер-министры, а потом в президенты шагнул, и ничего )

Так он директором ЦРУ был всего год, а до этого заседал в Конргессе несколько созывов. Вообще странное назначение было, т.к. из официальной биографии Помпео не просматривается его связь с разведкой.