RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы после выходных ликвидировали половину потерь предыдущей недели на фоне переосмысления угрозы Трампа повысить в одностороннем порядке пошлины на импорт стали и алюминия

• Глава палаты представителей, республиканец, Пол Райан резко осудил заявление Трампа, а президент США в ответ на это отметил, что не собирается менять свое решение, но готов его пересмотреть, в случае если Канада и Мексика будут готовы к «новому и честному» соглашению по Североамериканскому торговому соглашению NAFTA.

• Европейские фондовые индексы в понедельник показали заметный рост, не придав большого значения исходу выборов в Италии

• Итальянский индекс FTSE MIB понизился на 0,42% после результатов экзит-поллов, которые показали победу популистской партии «Движения пяти звезд», однако альянс партии «Вперед Италия» Берлускони и «Лиги Севера» может в итоге способствовать формированию коалиции без евроскептиков. На фоне подведения итогов в Италии активно снижалась капитализация банков. В частности, акции Banco BPM подешевели более, чем на 6%

• Цены на нефть во вторник остаются стабильными после роста накануне в надежде на возможную координацию ОПЕК и сланцевых производителей США в свете проходящей в Хьюстоне конференции нефтяников

• На внутреннем валютном рынке рост цен на нефть способствовал откату доллара и евро ниже 57 и 70 руб. соответственно. Во вторник утром котировки обменных курсов составляют 56,6 и 69,8 руб.

• Германия призвала Газпром соблюдать решения Стогкольмского арбитража

• АФК «Система» досрочно расплатилась по мировому соглашению с Роснефтью

• Дивиденды «Детского мира» за IV квартал 2017 г. будут выше выплат аналогичного периода 2016 года.

Америка:

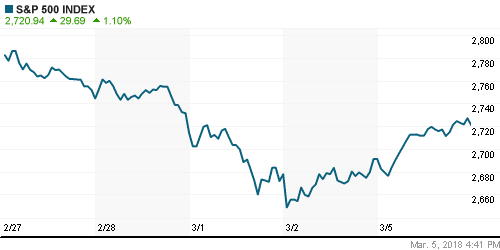

• Американские фондовые индексы после выходных ликвидировали половину потерь предыдущей недели на фоне переосмысления угрозы Трампа повысить в одностороннем порядке пошлины на импорт стали и алюминия

• Глава палаты представителей, республиканец, Пол Райан резко осудил заявление Трампа, а президент США в ответ на это отметил, что не собирается менять свое решение, но готов его пересмотреть, в случае если Канада и Мексика будут готовы к «новому и честному» соглашению по Североамериканскому торговому соглашению NAFTA.

• Лучше рынка динамика показал сектор коммунальных компаний (+2,0%), слабее выглядели акции сектора здравоохранения (+0,9%) и высоких технологий (+0,9%)

• Правительство США дало распоряжение производителю чипов Qualcomm (-1,13%) отложить проведение собрание акционеров, на котором сингапурская Broadcom (-1,55%) имела возможность заменить шесть из одиннадцати членов совета директоров на свои кандидатуры

• Индекс деловой активности в сфере услуг в феврале составил 59,5 п. выше прогноза в 58,9 п.

DOW: +1,37%

DOW: +1,37%

S&P500: +1,10%

NASDAQ: +1,01%

Pre-Market: +0,29%

Европа:

• Европейские фондовые индексы в понедельник показали заметный рост, не придав большого значения исходу выборов в Италии

• Сводный индекс крупнейших компаний региона повысился на 1,04%

• Итальянский индекс FTSE MIB понизился на 0,42% после результатов экзит-поллов, которые показали победу популистской партии «Движения пяти звезд», однако альянс партии «Вперед Италия» Берлускони и «Лиги Севера» может в итоге способствовать формированию коалиции без евроскептиков. На фоне подведения итогов в Италии активно снижалась капитализация банков. В частности, акции Banco BPM подешевели более, чем на 6%

• Сектор розничной торговли был поддержан новостями в сфере слияний и поглощений. Акции Tesco выросли в цене на 1% на фоне оглашения сделки о поглощении сети бакалеи Booker

• Акции автопроизводителей находились под давлением, дисконтируя в котировках сценарий закрытия рынка США в ответ на возможную реакцию европейских властей на повышение США пошлин на импорт стали и алюминия. Такую угрозу озвучил президент США Трамп

DAX: +1,49%

FTSE 100: +0,65%

Азия:

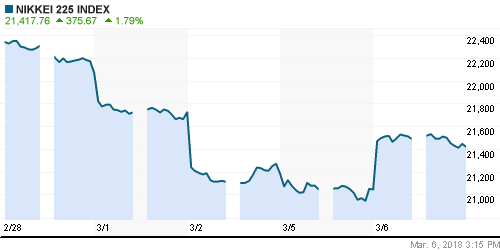

• Азиатские фондовые индексы во вторник освобождаются от опасений возникновения торговых войн на фоне надежд, что воинственные комментарии Трампа в отношении введения пошлин на импорт стали и алюминия возможно лишь тактический ход для того, чтобы добиться уступок от Мексики и Канады при пересмотре соглашения NAFTA

• На фоне ослабления японской йены на японском рынке акций лидируют в росте акции экспортеров – промышленных, технологических компаний и автопроизводителей

• Акции Kobe Steel растут на 0,63% после ухода с поста главы компании г-на Кавасаки в свете скандала, связанного с фальсификацией данных в прошлом году

• Акции энергетического сектора выступают лидером в улучшении настроений. В частности, акции Woodside Petroleum прибавляют в цене 1,6%, акции CNOOC – растут на 4,44%

Nikkei-225 (Japan): +1,79%

Hang Seng Index (Hong Kong): +2,17%

SSE Composite Index (China): +1,02%

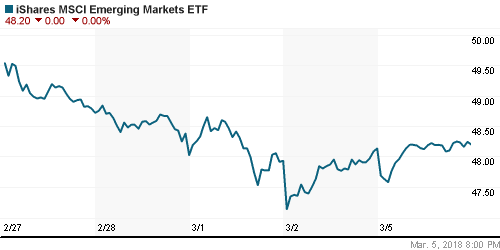

Развивающиеся рынки:

BRIC: -0,78%

BRIC: -0,78%

MSCI EM: -0,50%

MSCI Eastern Europe: +1,36%

MSCI EM Latin America: +0,65%

iShares MSCI Emerging Markets (EEM): +0,15%

Market Vectors Russia ETF (RSX): +1,20%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,73%

LUKOY – LUKOIL ADR: +0,21%

OGZPY – GAZPROM ADR: +2,15%

NILSY – NORILSK ADR: +0,18%

Нефть, энергия, сырьевые товары, драгоценные металлы:

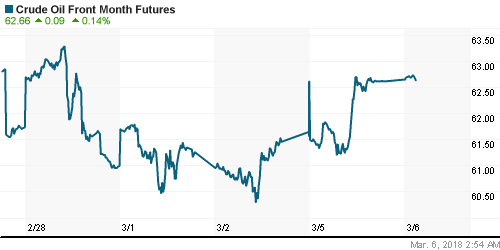

• Цены на нефть во вторник остаются стабильными после роста накануне в надежде на возможную координацию ОПЕК и сланцевых производителей США в свете проходящей в Хьюстоне конференции нефтяников

• Котировки марки Brent опускаются на 0,15% до $65,5/барр.

• Поставки черного золота из крупнейшего в Ливии месторождения Шарара в понедельни возобновлены

• По прогнозам Международного энергетического агентства, спрос на нефть будет увеличиваться в следующие пять лет, однако 80% прироста спроса будет закрываться с помощью роста добычи нефти в США

• На рынке промышленных металлов в понедельник незначительно выросли цены на медь и никель, алюминий не изменился в цене

• Цены на золото консолидируются в диапазоне $1320-1325/унцию в отсутствие волатильности на рынке FOREX

NYMEX Crude Oil (Brent) сегодня: $65,47/барр (-0,15%)

FOREX и валютный рынок:

• Американский доллар во вторник остается примерно на тех же уровнях против корзины валют, что и в начале недели, но восстанавливает позиции против японской йены, против которой он опустился до 16-месячного минимума на предыдущей неделе в разгар опасений начал торговых войн в мире

• Пара доллар/японская йена растет на 0,4% до 106,2 йен за доллар после того, как курс в пятницу опускался на уровни на фигуру ниже. Заявления главы ЦБ страны Харухико Курожы о том, что есть понижательные риски в прогнозе достижения инфляции целевого значения в 2% до марта 2020 года, были в целом рынком проигнорированы.

• Австралийский доллар показал ограниченную реакцию на ожидаемое решение Банка Австралии сохранить процентные ставки без изменений, торгуясь на уровне в 0,778 против доллара США

• Канадский доллар остается вблизи восьмимесячных минимумов против доллара США в ожидании исхода переговоров по NAFTA и разрешения вопросов, связанных с пошлинами на импорт стали и алюминия (Канада выступает крупнейшим экспортером этой продукции в США)

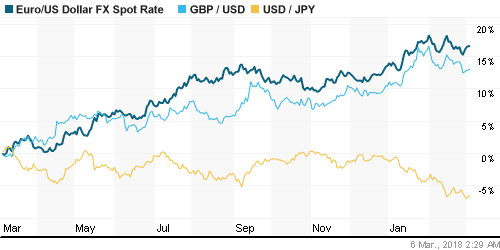

• Единая европейская валюта остается чуть ниже 1,235, отыграв внутридневные потери понедельника на фоне результатов голосования в парламент Италии

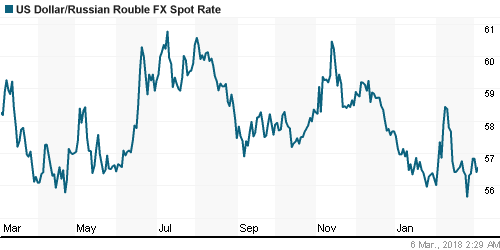

• На внутреннем валютном рынке рост цен на нефть способствовал откату доллара и евро ниже 57 и 70 руб. соответственно. Во вторник утром котировки обменных курсов составляют 56,6 и 69,8 руб.

Ликвидность:

• Краткосрочные ставки на рынке МБК после выходных понизились на фоне улучшения ситуации с рублевой ликвидностью

MosPrime Rate (overnight): 7,59%

Экономический календарь (время мск.):

15-30 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

18-00 Объём производственных заказов в США, м/м

18-00 Индекс деловой активности в производственном секторе Канады

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Реализация президентом США Трампом еще одного предвыборного обещания – разработать меры по ограничению дефицита внешней торговли в виде одностороннего повышения пошлин на импорт стали и алюминия и «ястребиные» нотки в выступлении главы ФРС Джерома Пауэлла в Конгрессе отложили восстановления риск-аппетитов на мировых рынках

• Цены на нефть не смогли сохранить прежние уровни в отсутствие позитива в отчете от Минэнерго США и укрепления доллара на международном валютном рынке

• Настроения на этой неделе предопределят: 1) окончательный формат введения пошлин США на импорт стали и алюминия (возможно, что на ряд стран это не будет распространяться) и ответных действий торговых партнеров, 2) выборы в Италии, которые дадут пищу для размышлений в отношении реализации евроскептических настроений, 3) отчет по рынку труда в США. Заседание ЕЦБ, вероятно, окажется «проходным»

• Российский рубль может продолжить отступать на фоне ослабления аппетитов к риску и неопределенности на рынке нефти. Воинственная риторика, прозвучавшая в выступлении президента РФ Владимира Путина, может ограничить приток капитала нерезидентов, что сделает уязвимым национальную валюту к ухудшению внешней конъюнктуры

Технически (тренды):

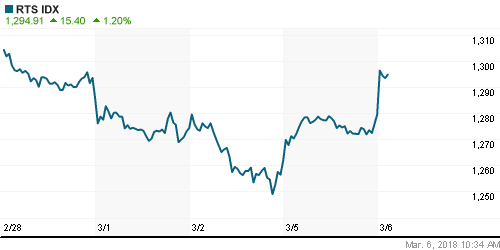

• Краткосрочно: Российский рынок акций продолжил цепляться за сценарий продолжения роста. Психологический рубеж в 2300 пунктов по индексу Мосбиржи был взят после трехдневной осады. Теперь для восстановление растущей динамики необходимо закрепиться выше сопротивления в 2310 пунктов

• Среднесрочно: В отсутствие возврата ниже поддержки в 2280 пунктов вырисовывается сценарий дальнейшего подъема к 2380-2400 пунктам по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках сохраняется неопределенность, которая может разрешится консолидацией выше 2200 пунктов по индексу Мосбиржи с последующим определением вектора дальнейшего направления

Комментариев: 2

на “Глобальные рынки акций переводят дух в надежде, что угрозы Трампа – это тактический ход и до конкретных мер дело все-таки не дойдет”

Подписка на комментарии к этому посту по Atom/RSS.

https://www.kp.ru/online/news/3041678/

походу Ким объединит Корею в свое время.

А чем вызван рост Газпрома – вроде только недавно вышли очень негативные события. Или мы что-то не знаем?