RSS статьи

RSS статьи

Ожидания

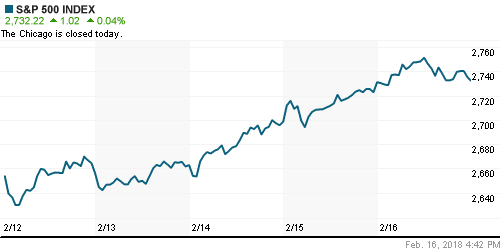

• Продолжительные выходные в связи с празднованием Дня Президента в понедельник не смутили инвесторов на американском фондовом рынке – после пяти дней роста фиксация прибыли приняла умеренный характер, индекс Dow продолжил рост

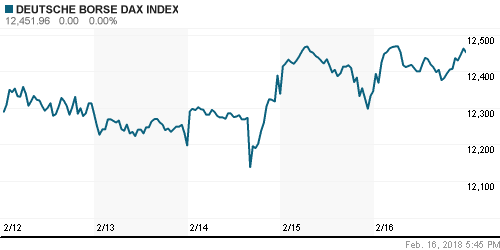

• Европейские фондовые индексы в пятницу, не встречая препятствий в новостном фоне, продолжили восстановление после провала на предыдущей неделе

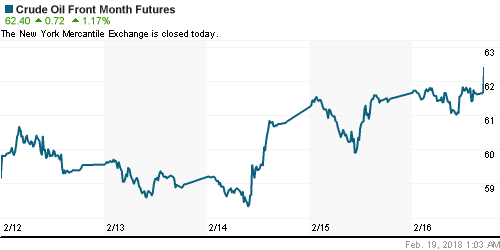

• Цены на нефть в пятницу обновили недельный максимум на фоне сохранения высоких аппетитов к риску и ослабления доллара до трехлетнего минимума

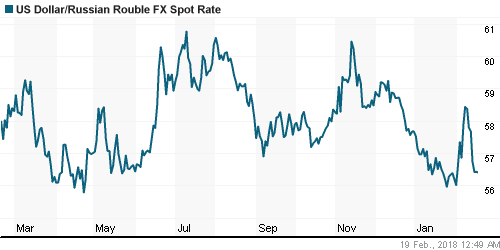

• В пятницу на внутреннем валютном рынке подъем цен на нефть позволил рублю сохранить статус-кво против доллара (56,40) и укрепить позиции против евро (70,00) на фоне снижения курса EUR/USD на FOREX

• Галицкий продает 29% Магнита банку ВТБ

• Магнит планирует рассмотреть возможность реаоизации плана обратного выкупа акций в 018 года, намерен сохранить дивидендную политику и выплатить дивиденды во второй половине 2018 года

• Глава ВТБ Костин не исключил дальнейшую экспансию Магнита и слияния с другими игроками ритейла

• Интеррос предложил структуре Абрамовича выкупить его долю в Норильском никеле

• Русал пытается заблокировать покупку Романом Абрамовичем пакета акций Норникеля, который может стоить более $1,5 млрд, и подал соответствующий иск в суд Лондона.

• Лукойл начнет погашение казначейских акций во второй половине 2018 года

• Лукойл планирует дивиденды за 2017 год на уровне 2016 г. с поправкой на инфляцию

• Чистая прибыль Полюса по МСФО за 2017 г. сократилась на 24,2%, до 72,19 млрд руб.

• ТМК запустила комплекс термообработки бесшовных труб в Румынии мощностью 165 тыс. т в год

• Проект «Арктик СПГ-2» Новатэка может стать частью газовой стратегии Saudi Aramco

• Чистая прибыль Алросы по РСБУ в 2017 г. снизилась в 8,8 раз до 16,9 млрд. руб.

Америка:

• Продолжительные выходные в связи с празднованием Дня Президента в понедельник не смутили инвесторов на американском фондовом рынке – после пяти дней роста фиксация прибыли приняла умеренный характер, индекс Dow продолжил рост

• В поведении участников рынка все же возобладали «защитные» нотки – циклические сектора показали динамику слабее контрциклических, аутсайдером дня стал потребительский циклический сектор, который понизился на 0,4%

• Решение Министерства торговли США увеличить пошлины на импорт стали привело к «ралли» акций сталелитейных компаний. В частности акции U.S. Steel подорожали на 14,8%, акции AK Steel – на 13,7%

• В сезоне квартальных отчетов: позитивные вести своим акционерам принесли Coca-Cola (+0,5%) и производитель сельхозтехники Deere (+1,6%), а вот производитель продуктов питания Kraft Heinz (-2,6%) разочаровал тем, что не смог оправдать ожидания рынка

• Закладки новых домов в январе в годовом выражении подскочили до 1,326 млн. домов с 1,209 млн. домов в декабре

• Число разрешений на строительство в годовом выражении в январе увеличилось с 1,3 до 1,396 млн.

• Индекс потребительских настроений Мичиганского университета по предварительной оценке в феврале подрос с 95,7 до 99,9 п.

DOW: +0,08%

DOW: +0,08%

S&P500: +0,04%

NASDAQ: -0,23%

NASDAQ: -0,23%

Pre-Market: +0,40%

Pre-Market: +0,40%

Европа:

• Европейские фондовые индексы в пятницу, не встречая препятствий в новостном фоне, продолжили восстановление после провала на предыдущей неделе

• Сводный европейский индекс наиболее крупных компаний Stoxx 600 увеличил вдвое темпы дневного подъема, до 1,1%. Подавляющее большинство секторов и индексов завершили торги на положительной территории

• Акции автопроизводителя Renault подорожали почти на 2% после сообщений о выходе чистой прибыли за 2017 год к рекордным за всю историю уровням

• Страховщик Allianz сообщил о снижении чистой прибыли на 22% в IV квартале 2017 года, что впрочем оказалось лучше мрачных опасений рынка и способствовало росту его акций на 0,6%

DAX: +0,86%

FTSE 100: +0,83%

Азия:

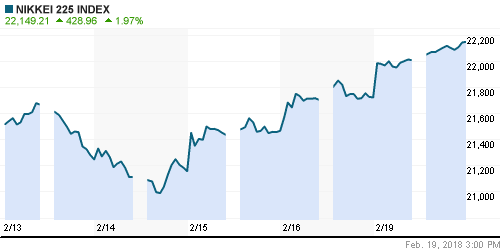

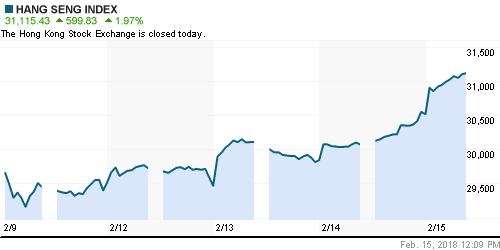

• Азиатские фондовые индексы открывают неделю уверенным ростом, невзирая на рекомендацию Минторга США повысить пошлины на импорт стали, что может развязать торговую войну между США и Китаем

• Фондовые рынки Гонконга, Китая остаются закрыты в связи с празднованием Китайского нового года

• Лучше рынка выглядит нефтегазовый сектор, австралийские эмитенты в этом секторе прибавляют в цене более 2%

Nikkei-225 (Japan): +1,96%

Hang Seng Index (Hong Kong): +0,00%

SSE Composite Index (China): 0,00%

Развивающиеся рынки:

BRIC: -0,44%

MSCI EM: -0,24%

MSCI Eastern Europe: -0,11%

MSCI EM Latin America: +0,01%

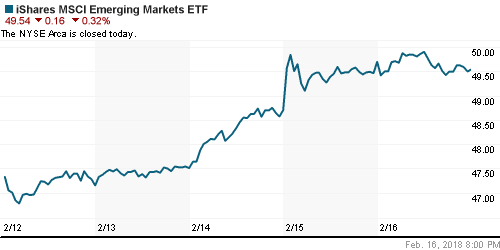

iShares MSCI Emerging Markets (EEM): -0,32%

Market Vectors Russia ETF (RSX): -1,63%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,64%

LUKOY – LUKOIL ADR: -0,69%

OGZPY – GAZPROM ADR: -1,45%

NILSY – NORILSK ADR: -8,70%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу обновили недельный максимум на фоне сохранения высоких аппетитов к риску и ослабления доллара до трехлетнего минимума

• Котировки марки Brent повысились на 0,6% до $64,87/барр.

• По данным Baker Hughes, число буровых установок в США по итогам прошедшей недели повысилось на 7 штук до 798 установок, что почти соответствовало максимуму за три года

• На рынке промышленных металлов в пятницу в никеле (-3,4%) последовала коррекция после мощного спурта котировок вверх в предыдущие дни, в то же время алюминий подорожал на 2,0%, а медь не изменилась в цене

• Цены на золото завершили неделю в негативном ключе на фоне восстановления доллара: котировки драгметалла опустились ниже психологического уровня в $1350/унцию

NYMEX Crude Oil (Brent) сегодня: $65,36/барр (+0,76%)

FOREX и валютный рынок:

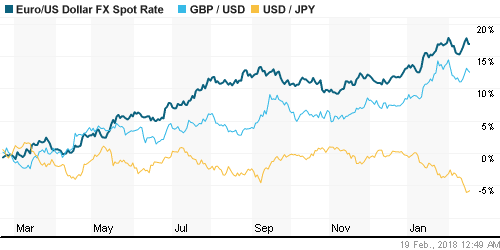

• Американский доллар в пятницу благодаря позитивной макростатисткие смог реабилитироваться за удручающий старт недели, отскочив от трехлетних минимумов, однако итоговый результат за неделю оказался все равно наихудшим за последние девять месяцев

• Индекс доллара повысился на 0,58%, прежде всего за счет евро, который подешевел на три четверти процента до 1,2410.

• Закладки новых домов в январе в годовом выражении подскочили до 1,326 млн. домов с 1,209 млн. домов в декабре

• Число разрешений на строительство в годовом выражении в январе увеличилось с 1,3 до 1,396 млн.

• Индекс потребительских настроений Мичиганского университета по предварительной оценке в феврале подрос с 95,7 до 99,9 п.

• В пятницу на внутреннем валютном рынке подъем цен на нефть позволил рублю сохранить статус-кво против доллара (56,40) и укрепить позиции против евро (70,00) на фоне снижения курса EUR/USD на FOREX

Ликвидность:

• Перед выходными ситуация с рублевой ликвидностью стала менее комфортной – краткосрочные ставки на рынке МБК заметно выросли

MosPrime Rate (overnight): 7,39%

Экономический календарь (время мск.):

Выходной день в США

Выходной день в Китае

Заседание министров финансов еврозоны

14-00 Ежемесячный экономический отчет ЦБ Германии

21-45 Выступление управляющего Банка Англии Марка Карни

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Два сильных инфляционных отчета, которые возвращают в повестку дня возможное ускорение темпов ужесточения ФРС монетарной политики, не сорвали начавшееся восстановление риск-аппетитов, что служит признаком состоявшегося разворота рынков

• Цены на нефть выглядят неуверенно: рост числа буровых и укрепление доллара ограничивают потенциал отскока и могут в итоге способствовать формированию нового импульса вниз

• На текущей неделе инвесторы сфокусируют внимание на предстоящих протоколах к последнему заседанию ФРС: более активная риторика в отношении инфляции и траектории ставок может омрачить позитивные настроения, в то же время отсутствие новых ноток поддержит вернувшийся оптимизм. Помимо макростатистики важным будет реакция мирового сообщества на желание американцев повысить пошлины на импорт сталелитейной продукции

• Российский рубль дожидается конца недели, когда два ведущих рейтинговых агентства примут решение в отношении суверенного рейтинга. Потенциальное снижение цен на нефть и укрепление доллара на FOREX могут лишить национальную валюту достижений предыдущей недели

Технически (тренды):

• Краткосрочно: Российский рынок акций в пятницу вновь не смог проявить решимость в преодолении зоны сопротивлений в 2273-2280 пунктов по индексу Мосбиржи, откатившись к 2250 пунктам. Это создает предпосылки для возврата к 2180 пунктам, однако выкуп от минимальных отметок дня на возросших объемах указывает на нежелание оптимистов согласиться с таким сценарием.

• Среднесрочно: Отскок от зоны поддержки в 2219 пунктов оставляет в силе коридор в 2190-2300 пунктов по индексу Мосбиржи и вместе с этим растущей тренд в среднесрочной перспективе

• Долгосрочно: На долгосрочных графиках все не так однозначно: есть перспектива формирования двойной вершины, что может привести к формированию потенциала отката к 1800 пунктам по индексу Мосбиржи. Для того, чтобы это предотвратить оптимистам желательно не доводить снижение индикатора ниже 2100 пунктов

Комментариев: 6

на “Рынки акций окончательно справились с шоком позапрошлой недели, игнорируя очередные скандалы в США и рост угрозы торговых войн”

Подписка на комментарии к этому посту по Atom/RSS.

Севка не Лук

с магнитом история странная… государство монополизирует ритейл ?! при этом история, когда продукты магнита будет доставлять почта России – вообще напрягает. такая структура как почта России ….. доставка продуктов

Скоро по всей стране почтовые дроны понесут продукты по адресам.

Осталось только дожить, мдя…

«Коммерсантъ» узнал о планах Дерипаски уйти с поста президента в UC Rusal и En+

там где втб – все плохо

Сага “Купи Магнит на дне” успешно продолжается!