RSS статьи

RSS статьи

Ожидания

• Опасения в прекращении финансировании работы правительства в среду на американском фондовом рынке сошли на нет вместе с переключением внимания на последствия налоговой реформы и свежую порцию квартальных отчетов

• Европейские фондовые площадки в среду не поддались позитивным настроениям за океаном, сфокусировавшись больше на слабых отчетах компаний региона

• Цены на нефть в среду настроились на позитивный лад в отношении предстоящей публикации отчета Американского института нефти по запасам нефти и нефтепродуктов

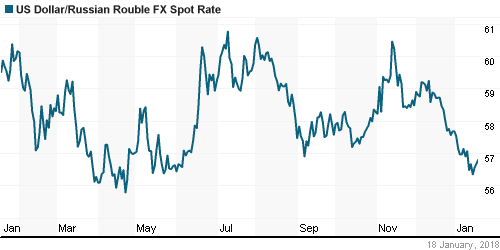

• Откат цен на нефть сделал рубль уязвимым против ведущих валют: на фоне слабости доллара на FOREX доллар/рубль удержался ниже 56,50 руб., а вот евро в моменте дорожал до 69,60 руб., прежде чем подешеветь до 69,25 руб.

• Акрон инвестирует более 700 млн руб. в увеличение мощностей в Великом Новгороде

Америка:

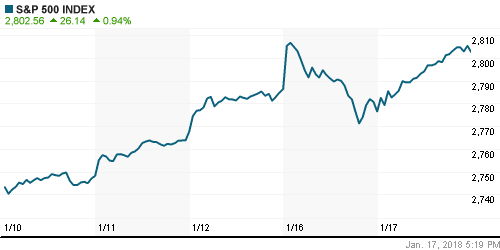

• Опасения в прекращении финансировании работы правительства в среду на американском фондовом рынке сошли на нет вместе с переключением внимания на последствия налоговой реформы и свежую порцию квартальных отчетов

• Все 11 индексов, на которые разбивается индекс широкого рынка S&P 500 завершили торги на положительной территории, прибавив от 0,3% до 1,6%.

• Лидером роста стал технологический сектор (+1,6%), в которым весомый вклад в общую копилку внесли акции IBM (+2,9%) на фоне улучшения Barclays по ним рейтинга до «лучше рынка», а также акции Apple (+1,7%) на фоне информации о репатриации из-за рубежа $350 млрд. и инвестициях более $30 млрд. в США в течение следующих пяти лет с созданием 20 тыс. новых рабочих мест. Динамика чипмейкеров (+2,9%) также способствовала укреплению технологического сектора

• Акции General Electric (-4,7%) продолжили ощущать шок от сообщений менеджмента о списании $6,2 млрд. в активах, связанных со страховым бизнесом. Из-за GE промышленный сектор (+0,5%) наряду с телекоммуникационным (+0,3%) и потребительским циклическим (+0,4%) секторами оказался в «подвале» турнирной таблицы

• Финансовый сектор завершил торги наравне с рынком, прибавив 0,8%, причем фиксация прибыли в акциях Bank of America, Goldman Sachs и U.S.Bancorp после выхода отчетностей лучше ожиданий этому не помешала

• Объем промышленного производства в декабре повысился на 0,9% после пересмотренного с +0,2% до -0,1% значения за ноябрь. Загрузка производственных мощностей подскочила с 77,2% до 77,9%

• Бежевая книга ФРС США указала на расширение деловой активности во всех 12 округах ФРС, при этом в некоторых регионах повышение зарплат стало носить более обширный характер

DOW: +1,25%

DOW: +1,25%

S&P500: +0,94%

NASDAQ: +1,03%

Pre-Market: -0,02%

Pre-Market: -0,02%

Европа:

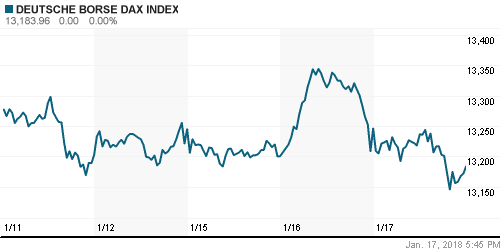

• Европейские фондовые площадки в среду не поддались позитивным настроениям за океаном, сфокусировавшись больше на слабых отчетах компаний региона

• Сводный региональный индекс Stoxx 600 понизился на 0,1%, лучше рынка выглядел технологический сектор, хуже – акции телекоммуникационных компаний

• Разочаровывающие квартальные данные были представлены Pearson (-4,65%), что способствовало снижению медиа-сектора в целом на 0,6%

• Акции производителя одежды и аксессуаров Burberry обвалились на 9,3% после того, как продажи за III квартал оказались существенно ниже прогнозов

• Швейцарский производитель пищевых продуктов Nestle сообщил о достижении договоренностей о продаже американского бизнеса Ferrero за $2,8 млрд. Событие было ожидаемым и не привело к изменению капитализации компании

• Рост потребительской инфляции в годовом выражении в декабре составил 1,4% после 1,5% месяцем ранее

DAX: -0,47%

DAX: -0,47%

FTSE 100: -0,39%

Азия:

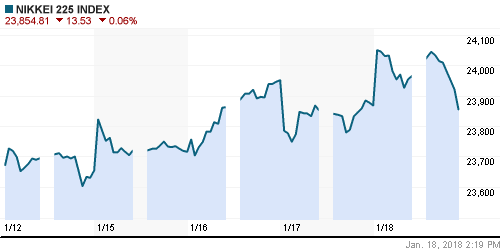

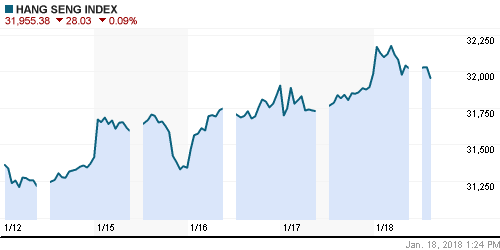

• Азиатские фондовые рынки в четверг в ожидании сводки ключевых данных по экономике Поднебесной восстанавливают позиции после отката накануне благодаря уверенному закрытию индексов на Уолл-стрит

• Японский рынок акций вновь метит на максимум за 26 лет, однако в секторальном разрезе преимущество кому-то отдать сложно

• На корейском рынке акций в лидеры роста выбились перепроданные Samsung Electronics (+1,49%) и его конкурент в производстве чипов памяти SK Hynix (+1,75%)

• Австралийский фондовый рынок удерживается выше нуля благодаря динамике четверки крупнейших банков, которые компенсируют слабость энергетического сектора и фиксацию прибыли в акциях горнорудных компаний

Nikkei-225 (Japan): +0,35%

Hang Seng Index (Hong Kong): +0,15%

SSE Composite Index (China): +0,50%

Развивающиеся рынки:

BRIC: +0,78%

MSCI EM: +0,39%

MSCI Eastern Europe: +0,56%

MSCI EM Latin America: +1,64%

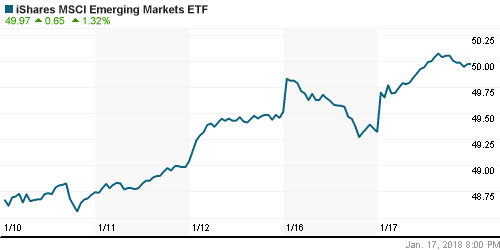

iShares MSCI Emerging Markets (EEM): +1,32%

Market Vectors Russia SBI (RSX): +1,67%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,13%

LUKOY – LUKOIL ADR: -0,12%

OGZPY – GAZPROM ADR: +2,98%

NILSY – NORILSK ADR: +0,89%

Нефть, энергия, сырьевые товары, драгоценные металлы:

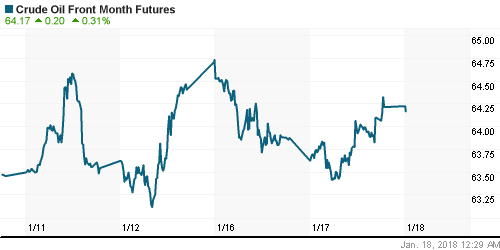

• Цены на нефть в среду настроились на позитивный лад в отношении предстоящей публикации отчета Американского института нефти по запасам нефти и нефтепродуктов

• По итогам среды котировки марки Brent выросли на 0,2% до $69,40, в течения дня коррекция уводила котировки до $68,60/барр.

• По данным Американского института нефти, коммерческие запасы сырой нефти по итогам прошедшей недели опустились на 5,1 млн. барр.

• Дополнительную поддержку восстановлению покупательской активности оказали угрозы повстанцев в Нигерии атаковать объекты нефтяной инфраструктуры

• По прогнозам МЭА, добыча сланцевой нефти в США в феврале повысится на 111 тыс. барр/сутки до 6,55 млн барр/сутки

• На рынке промышленных металлов в среду ощущались остаточные продажи, которые оказались менее заметными лишь на рынке алюминия (0%). Медь подешевела на 0,7%, никель –

на 1,1%

• Цены на золото в среду понизились более чем на $10/унцию, понизившись ниже уровня в $1330/унцию на фоне укрепления доллара

NYMEX Crude Oil (Brent) сегодня: $69,48/барр (+0,06%)

FOREX и валютный рынок:

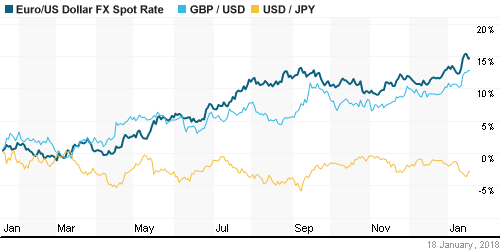

• Единая европейская валюта отступила в среду от трехлетних максимумов против доллара на фоне ослабления инфляции и беспокойства членов ЕЦБ в чрезмерном ее укреплении

• Индекс доллара прервал серию понижений из четырех дней и закрыл день с повышением в 0,1%, однако в четверг вновь слабеет на аналогичную величину

• Объем промышленного производства в декабре повысился на 0,9% после пересмотренного с +0,2% до -0,1% значения за ноябрь. Загрузка производственных мощностей подскочила с 77,2% до 77,9%

• Бежевая книга ФРС США указала на расширение деловой активности во всех 12 округах ФРС, при этом в некоторых регионах повышение зарплат стало носить более обширный характер

• Член Управляющего совета ЕЦБ Эвальд Новотны заявил, что текущий подъем евро против доллара не способствует реализации денежно-кредитной политики

• Член Управляющего совета ЕЦБ Витор Констансио отметил, что не исключает, что монетарная политика останется «очень стимулирующей продолжительное время»

• Канадский доллар практически не изменился против доллара после повышения Банком Канады уровня процентной ставки на 25 б. п. до 1,25% и заявлений главы ЦБ о том, что прогноз для экономики стал более неопределенным в связи с трениями с США по параметрам Североамериканского соглашения о свободной торговле

• Данные по потребительской инфляции в Великобритании (3% г/г), оказавшиеся в рамках прогнозов, но ниже предыдущего месяца, вызвали кратковременную слабость фунта стерлингов против доллара, однако в дальнейшем фунт также как и другие валюты вышел на новые максимумы, выше 1,382

• Отскок цен на нефть после снижения в течение дня в среду не поддержал российский рубль, который на фоне изменения диспозиции на FOREX ослаб против доллара на 30 коп. до 56,84 руб. и сохранил прежние позиции против евро на отметках чуть выше 69,30 руб.

Ликвидность:

• Уплата страховых взносов не сказалась на динамике краткосрочных процентных ставок на рынке МБК – в среду они продолжили переписывать минимумы с начала года

MosPrime Rate (overnight): 7,35%

Экономический календарь (время мск.):

10-00 ВВП Китая

10-00 Объем промышленного производства в Китае, г/г

10-00 Объём инвестиций в основные средства в Китае, г/г

10-00 Розничные продажи в Китае, г/г

11-00 Выступление президента Бундесбанка Йенса Вайдманна

10-00 Еженедельный отчет по числу обращений за пособием по безработице в США

16-30 Число выданных разрешений на строительство нового дома в США

16-30 Число закладок новых домов в США

16-30 Индекс деловой активности в производственном секторе Филадельфии

19-00 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Благоприятные ожидания в отношении стартовавшего сезона корпоративных отчетов сохраняют повышенными риск-аппетиты

• Рынок энергоносителей удерживается на траектории роста благодаря неожиданном сокращению добычи в США и дискуссиям ОПЕК и России об упорядоченном выходе из сделки по ограничению нефтедобычи .

• На текущей неделе инвесторы будут следить за публикациями квартальных отчетов и новостным потоком вокруг предполагаемых мер Трампа в отношении снижения дефицита внешней торговли, в частности США и Канадой,

• Выход цен на нефть к максимумам с декабря 2014 года дает российской валюте «запас прочности» в преддверии возможного расширения США санкций против России

Технически (тренды):

• Краткосрочно: Отечественный фондовый рынок продолжает стремиться к историческим рекордам – по итогам среды потери предыдущих двух дней были полностью нивелированы. Лишь в дебюте торгов игроки на понижение смогли навязать борьбу, способствовав тестированию индексом Московской биржи поддержки на 2235 пунктах, в дальнейшем контроль полностью перешел к оптимистам, которые подбросили индекс к сопротивлению на 2280 пунктах.

• Среднесрочно: В среднесрочной перспективе «быки» подтвердили заявку на возвращение к историческим пикам, преодолев верхнюю границу консолидации ноября-декабря. О смене тренда можно будет с уверенностью говорить только в случае закрепления ниже 2100 пунктов по индексу Мосбиржи. Локальная поддержка сформиралась на уровне в 2190 пунктов.

• Долгосрочно: Усилия в декабре игроков на понижении остановить рост на российском рынке акций завершились провалом, что придаст дополнительную психологическую уверенность их визави. На старших графиках поддержка также расположена на 2100 пунктах по индексу Мосбиржи.

Комментариев: 2

на “Потенциальные риски для дальнейшего продвижения рынков к новым вершинам отошли на второй план на фоне эффекта от налоговой реформы Трампа”

Подписка на комментарии к этому посту по Atom/RSS.

до куда Газпром будут тащить ? и на чем главное , на идее дивиденды по 18 руб ?

втб шорт