RSS статьи

RSS статьи

Ожидания

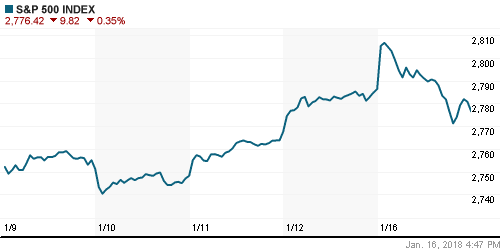

• Американские фондовые индексы во вторник после праздничной паузы не утратили «прыть», выйдя на новые рекордные максимумы, однако после выполнения этой программы они не только «разбазарили» существенное преимущество, но и зафиксировали умеренные потери

• Причиной потускнения настроений может выступать приближения в пятницу дедлайна в вопросе финансирования правительства и обвинения президента США Трампа, что демократы готовы допустить негативный сценарий

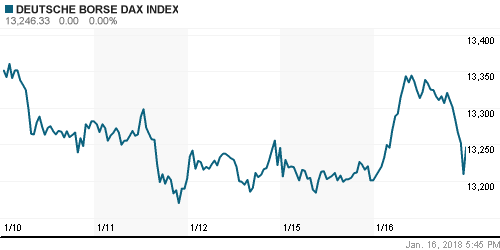

• Европейские фондовые площадки во вторник продемонстрировали преимущественно позитивную динамику, снижение цен на товарных рынках ограничило подъем котировок

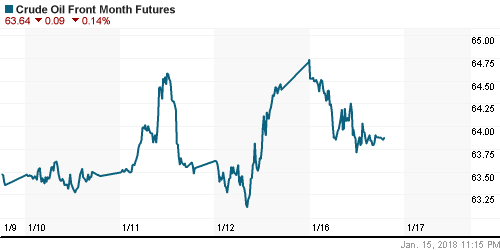

• Цены на нефть в среду продолжают отступать в рамках фиксации прибыли после волны роста на 13% за месяц, которая вывела котировки к отметкам выше $70 по сорту Brent, наблюдавшихся до этого в последний раз в декабре 2014 года

• Россия не планирует выходить из сделки ОПЕК+, несмотря на цену нефти в $70 – министр энергетики РФ Новак

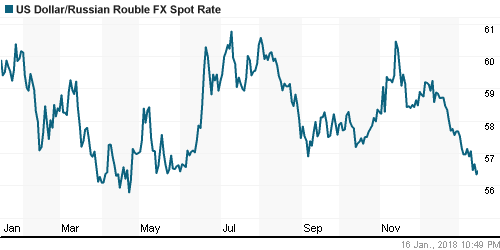

• Откат цен на нефть сделал рубль уязвимым против ведущих валют: на фоне слабости доллара на FOREX доллар/рубль удержался ниже 56,50 руб., а вот евро в моменте дорожал до 69,60 руб., прежде чем подешеветь до 69,25 руб.

• Новатэк в 2017 г. снизил добычу газа на 6,3%

• РФПИ рассматривает возможность SPO части акций Детского мира

• Алроса может направить средства от продажи газовых активов на досрочное погашение кредитов

• Полюс в 2017 г. увеличил производство золота на 10%, до 2,16 млн унций

• Магнит завершил размещение 7,35 млн обыкновенных акций по цене 6 тыс. 185 руб. за бумагу

• Акрон выплатит 4,5 млрд руб. дивидендов из нераспределенной прибыли прошлых лет

• Аэрофлот может начать полеты в Египет в конце февраля – гендиректор

Америка:

• Американские фондовые индексы во вторник после праздничной паузы не утратили «прыть», выйдя на новые рекордные максимумы, однако после выполнения этой программы они не только «разбазарили» существенное преимущество, но и зафиксировали умеренные потери

• Больше всего «досталось» акциям сектора базовых материалов и энергетического сектора, которые понизились на 1,2%

• Котировки акций General Electric «провалились» на 2,9% после того, как промышленный конгломерат сообщил о больших, чем ожидалось списаниях в страховом бизнесе. Слабость GE обусловила снижение промышленного сектора на 0,9%

• Отчетность Citigroup за исключением негативного эффекта от налоговой реформы в $19 млрд. оказалась лучше прогнозов, что способствовало росту акций банка на 0,4%. Финансовый сектор в целом тем не менее зафиксировал потери в 0,3%

• Лучше рыночных ожиданий оказались квартальные результаты провайдера медицинских страховок Unitedhealth (+1,9%), менеджмент которого улучшил свои ожидания на 2018 год благодаря снижению налоговой нагрузки

• Индекс производственной активности в зоне ответственности ФРБ Нью-Йорка опустился с 19,6 п. до 17,7 п.

DOW: -0,04%

DOW: -0,04%

S&P500: -0,35%

S&P500: -0,35%

NASDAQ: -0,51%

Pre-Market: +0,07%

Европа:

• Европейские фондовые площадки во вторник продемонстрировали преимущественно позитивную динамику, снижение цен на товарных рынках ограничило подъем котировок

• Сводный региональный индекс Stoxx 600 повысился на 0,13%

• Британский FTSE 100 завершил торги на отрицательной территории на фоне снижения широко представленных в индексе акций горнорудных компаний на 1,5% и более. В частности акции Rio Tinto подешевели на 3% на фоне снижения по ним рекомендации HSBC до «держать». Акции энергетического сектора в свою очередь в среднем подешевели на 0,9%

• Вновь активный спрос возник на акции автопроизводителей. Позитивным моментом стали данные от Skoda, чьи продажи в прошлом году выросли на 6,6%. Акции материнской компании Volkswagen на этом фоне подскочили на 2,28%

• Производитель ювелирных изделий реабилитировался после затянувшейся серии снижения его акций, сообщив о том, что к 2022 году удвоит число запусков новых продуктов для улучшения динамики продаж. На этом фоне капитализации компании подскочила на 4,72%

DAX: +0,35%

DAX: +0,35%

FTSE 100: -0,17%

Азия:

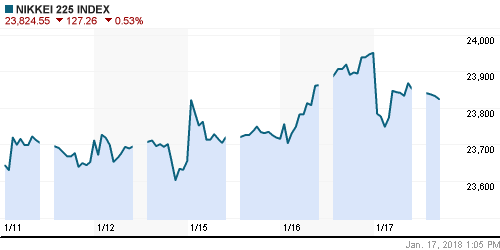

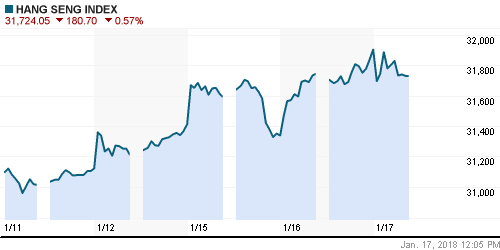

• Азиатские фондовые рынки в среду несут в себе отпечаток закрытия Уолл-стрит на минимумах после ударного роста в начале сессии, рынок акций с листингом в Шанхае игнорирует общую тенденцию

• Сильные данные по целевым производственным заказам (+5,7% при прогнозе в -1,4%) не помогают японскому рынку акций удержаться в зоне позитивных значений.

• Австралийский рынок акций находится под давлением продаж акций горнодобывающих компаний. Основные игроки, такие как BHP Billiton И Rio Tinto приносят внутридневные убытки своим владельцам в 2,46% и 2,77%

• На гонконгском фондовом рынке технологический сектор выглядит «хуже рынка», акции банков демонстрируют смешанную динамику

Nikkei-225 (Japan): -0,43%

Hang Seng Index (Hong Kong): -0,18%

SSE Composite Index (China): +0,73%

Развивающиеся рынки:

BRIC: +0,46%

MSCI EM: +0,69%

MSCI Eastern Europe: +0,39%

MSCI EM Latin America: -0,51%

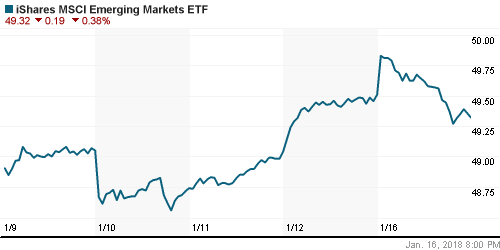

iShares MSCI Emerging Markets (EEM): -0,38%

Market Vectors Russia SBI (RSX): -2,27%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,46%

LUKOY – LUKOIL ADR: -1,63%

OGZPY – GAZPROM ADR: -0,98%

NILSY – NORILSK ADR: -2,47%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду продолжают отступать в рамках фиксации прибыли после волны роста на 13% за месяц, которая вывела котировки к отметкам выше $70 по сорту Brent, наблюдавшихся до этого в последний раз в декабре 2014 года

• В среду утром сорт Brent стоит $69,20/барр., что на 0,2% девешле, чем по итогам вторника

• По данным Американского института нефти, коммерческие запасы сырой нефти по итогам прошедшей недели сократились на 11,2 млн. барр

• На рынке промышленных металлов усилия по завершению коррекционной динамики обернулись для «быков» большими проблемами после того, как «медведи» вернули в свои руки инициативу. Во вторник падение цен на никель превышало в моменте 6,5% прежде, чем потери были сведены до -2,5%, в меди и алюминии все прошло менее драматично, но болезненно

• Цены на золото в среду предприняли попытку переписать многомесячные вершины, однако возобновление укрепление доллара не позволило добиться положительного результата. В среду утром котировки вновь опустились ниже $1340/унцию

NYMEX Crude Oil (Brent) сегодня: $69,17/барр (-0,20%)

FOREX и валютный рынок:

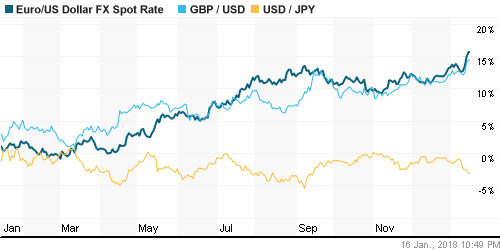

• Американский доллар в среду ночью вновь возвращался к минимумам с декабря 2014 года, находясь под впечатлением потенциальной угрозы приостановки Китаем покупок гособлигаций США и риском возникновения торговых войн

• Индекс доллара от внутридневного максимума во вторник ослаб более, чем на 0,8%, в среду утром вернулся к цене закрытия предыдущего дня

• Курс евро/доллар превышал планку в 1,23, утром в среду откатывается на 30 пунктов, при этом во вторник курс опускался до 1,22 на фоне сообщений о том, что в январе ЕЦБ не станет вносить изменения в параметры монетарной политики. Вдобавок к этому вскрылась оппозиция в партии свободных демократов Германии, лидера которого Мартина Шульца уговорили вернуться к идее формирования коалиции с партией канцлера Ангелы Меркель

• Канадский доллар слабеет к «американцу» в среду утром на 0,13%, несмотря на ожидания повышения Банком Канады ключевой процентной ставки на 25 б. п. сегодня вечером

• Данные по потребительской инфляции в Великобритании (3% г/г), оказавшиеся в рамках прогнозов, но ниже предыдущего месяца, вызвали кратковременную слабость фунта стерлингов против доллара, однако в дальнейшем фунт также как и другие валюты вышел на новые максимумы, выше 1,382

• Откат цен на нефть сделал рубль уязвимым против ведущих валют: на фоне слабости доллара на FOREX доллар/рубль удержался ниже 56,50 руб., а вот евро в моменте дорожал до 69,60 руб., прежде чем подешеветь до 69,25 руб.

Ликвидность:

• Уплата страховых взносов не сказалась на динамике краткосрочных процентных ставок на рынке МБК – во вторник они продолжили переписывать минимумы с начала года

MosPrime Rate (overnight): 7,36%

Экономический календарь (время мск.):

13-00 Индекс потребительских цен в еврозоне

17-15 Объём промышленного производства в США, м/м

18-00 Решение Банка Канады по процентной ставке

19-15 Пресс-конференция управляющего Банка Канады

22-00 Бежевая книга ФРС США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Благоприятные ожидания в отношении стартовавшего сезона корпоративных отчетов сохраняют повышенными риск-аппетиты

• Рынок энергоносителей удерживается на траектории роста благодаря неожиданном сокращению добычи в США и дискуссиям ОПЕК и России об упорядоченном выходе из сделки по ограничению нефтедобычи .

• На текущей неделе инвесторы будут следить за публикациями квартальных отчетов и новостным потоком вокруг предполагаемых мер Трампа в отношении снижения дефицита внешней торговли, в частности США и Канадой,

• Выход цен на нефть к максимумам с декабря 2014 года дает российской валюте «запас прочности» в преддверии возможного расширения США санкций против России

Технически (тренды):

• Краткосрочно: Отечественный фондовый рынок продолжает стремиться к историческим рекордам и торговая сессия во вторник дает для этого дополнительный сигнал подтверждения. Попытка уйти в коррекцию оказалась безрезультатной – почти все снижение было выкуплено на увеличившихся объемах. Поддержка по индексу Мосбиржи была сформирована на 2235 пунктах.

• Среднесрочно: В среднесрочной перспективе «быки» подтвердили заявку на возвращение к историческим пикам, преодолев верхнюю границу консолидации ноября-декабря. О смене тренда можно будет с уверенностью говорить только в случае закрепления ниже 2100 пунктов по индексу Мосбиржи. Локальная поддержка сформиралась на уровне в 2190 пунктов.

• Долгосрочно: Усилия в декабре игроков на понижении остановить рост на российском рынке акций завершились провалом, что придаст дополнительную психологическую уверенность их визави. На старших графиках поддержка также расположена на 2100 пунктах по индексу Мосбиржи.

Комментариев: 2

на “Угроза потенциального “shutdown” способствовала корректировке оптимистичных настроений на глобальных рынках акций”

Подписка на комментарии к этому посту по Atom/RSS.

На рост янок уже невозможно смотреть. Вроде и гайки уже фрс начала закручивать с осени 17, а шоу с ростом продолжается… инерция?.

Куча незакрытых гэпов и нонстоп ралли. Чума.

Apophys, хорошим не закончится