RSS статьи

RSS статьи

Ожидания

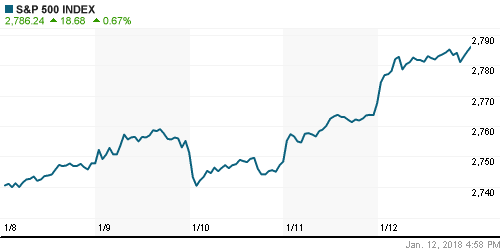

• Американские фондовые индексы ушли на выходные в радужном настроении, второй день подряд передвинув исторические рекорды на более высокие уровни, причем темпы подъема ускорились

• Европейские фондовые площадки перед уикендом вернули уверенность в своих силах благодаря позитивным квартальным отчетам и прорыву в переговорах в Германии по формированию коалиции

• Рост числа буровых в США в понедельник выступает «шлагбаумом» для продолжения восходящей динамики рынка энергоносителей

• Рынок нефти еще не сбалансирован, несмотря на рост цен на нефть до $70 за баррель – министр энергетики РФ Новак

• ОПЕК+ при решении о выходе из сделки будет ориентироваться на баланс спроса и предложения – министр энергетики РФ Новак

• ОПЕК+ на мониторинговом комитете в Омане может обсудить механизмы выхода из соглашения по снижению объемов добычи – министр энергетики РФ Новак

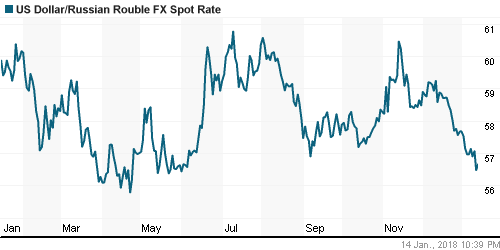

• Динамика рубля против ведущих валют «отстала» от подъема цен на нефть – доллар подорожал до 56,6 руб., а евро на фоне успехов единой европейской валюты даже вырос с 68 до 69 руб. Подобное поведение можно объяснить актуализации дискуссии о предстоящем возможном введении санкций

• США готовят санкции против 300 россиян

• Лукойл может погасить до 10% казначейских акций до конца 2018 г.

• Лукойл в 2017 г. направил на инвестиции 550 млрд рублей

• Транснефть намерена в 2018 г. снизить прокачку нефти на экспорт на 3%, до 226,8 млн т

• Транснефть намерена в 2018 г. сохранить объем дивидендных выплат на уровне 2017 г.

• РФПИ не планирует приобретать акции Детского мира и БЭСК

• Камаз увеличила долю в Тутаевском моторном заводе до 67,87%

Америка:

• Американские фондовые индексы ушли на выходные в радужном настроении, второй день подряд передвинув исторические рекорды на более высокие уровни, причем темпы подъема ускорились

• Финансовый сектор (+0,9%) запустил волну публикаций квартальных отчетов: все четыре крупных эмитента JPMorgan Chase, Wells Fargo, PNC, BlackRock сообщили о прибыли на акцию выше прогнозов, однако выручка первых двух оказалась ниже рыночных ожиданий. За исключением Wells Fargo (-0,73%) в трех других историях рынок отреагировал позитивно.

• Акции ритейлера товаров для дома Lowe’s вызвали ажиотаж на рынке, подскочив в цене на 5,4% на фоне сообщений, что хедж-фонд D. E. Shaw активно наращивает долю в компании. Акции сети универмагов Nordstrom (+3,5%) также привлекли к себе внимание рыночной публики сообщением о том, что контролирующий акционер семья Нордстром вновь подумывает о том, чтобы провести делистинг акций компании

• Аутсайдерами остались акции «защитных» секторов коммунальных (-0,6%), потребитеских нециклических (0%) и недвижимости (-0,7%)

• Акции Facebook обвалились в цене на 4,5% на фоне опасений, что нововведения в новостной ленте заставят юзеров проводить меньше времени в соцсети, что ударит по рекламным доходам компании. На другие бумаги техсектора (+0,6%) фиаско Facebook не повлияло.

• Рост стержневых потребительских цен в декабре составил 0,3% относительно ноября и 1,8% относительно декабря прошлого года, что на 0,1% в обоих случаях оказалось выше прогнозов

• Объем розничных продаж в декабре вырос на 0,4% в рамках ожиданий, показатель за ноябрь был ухудшен с 0,9% до 0,8%

• Товарно-материальные запасы в ноябре увеличились на 0,4%

DOW: +0,89%

DOW: +0,89%

S&P500: +0,67%

NASDAQ: +0,68%

Pre-Market: +0,23%

Европа:

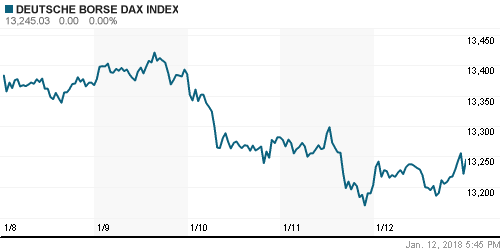

• Европейские фондовые площадки перед уикендом вернули уверенность в своих силах благодаря позитивным квартальным отчетам и прорыву в переговорах в Германии по формированию коалиции

• Канцлер Германии и ее сторонники смогли убедить партию социал-демократов вновь сформировать коалицию большинства, однако детали объединения еще предстоит выработать

• Сводный региональный индекс Stoxx 600 прибавил 0,31% вместе с большинством секторов, закрыв неделю на положительной территории

• Сектор автопроизводителей вырос на 1,24%, заслугой чего стала информация об отказе GKN (+26%) от предложения о поглощении компании

• Сектор ритейла укрепил позиции на 1% на фоне информации о приобретении Carrefour доли в Showroomprive.com

DAX: +0,32%

FTSE 100: +0,20%

Азия:

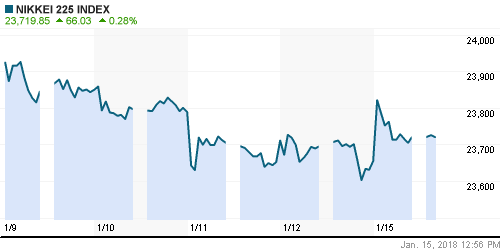

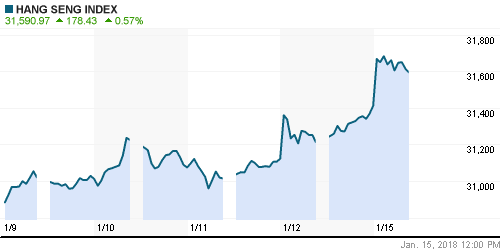

• Азиатские фондовые рынки открывают неделю умеренным ростом на фоне очередных рекордов Уолл-стрит

• На японском рынке акций позитивный ритм задают бумаги технологических компаний и банков. Акции Softbank подскочили более, чем на 4%, предвушая получение листинга мобильного подразделения в Токио и за рубежом, что может позволить привлечь порядка 2 трлн йен.

• На корейском фондовом рынке технологический сектор со главе остается в роли аутсайдера. Котировки акций Samsung Electronics пытаются закрепиться вблизи нуля

• В Австралии лидером подъема рынка выступают акции горнорудных компаний и золотодобывающих компаний. В частности акции Newcrest Mining прибавляют в цене более 3%

Nikkei-225 (Japan): +0,23%

Hang Seng Index (Hong Kong): +0,76%

SSE Composite Index (China): +0,04%

SSE Composite Index (China): +0,04%

Развивающиеся рынки:

BRIC: +0,91%

MSCI EM: +0,93%

MSCI Eastern Europe: +1,04%

MSCI EM Latin America: +0,84%

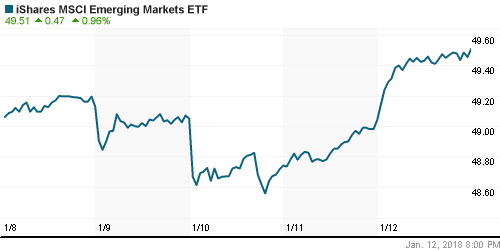

iShares MSCI Emerging Markets (EEM): +0,96%

Market Vectors Russia SBI (RSX): +0,73%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,77%

LUKOY – LUKOIL ADR: +6,06%

OGZPY – GAZPROM ADR: -0,10%

OGZPY – GAZPROM ADR: -0,10%

NILSY – NORILSK ADR: -0,14%

Нефть, энергия, сырьевые товары, драгоценные металлы:

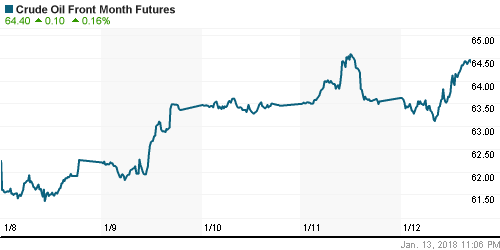

• Рост числа буровых в США в понедельник выступает «шлагбаумом» для продолжения восходящей динамики рынка энергоносителей

• Котировки марки Brent находятся чуть выше цены закрытия предыдущего дня, чуть выше $69,8/барр, днем ранее был достигнут значимый рубеж в $70/барр.

• По данным Baker Hughes, число буровых в США по итогам прошедшей недели выросло на 10 штук до 752 установок, максимальный подъем с июня 2017 года

• На рынке промышленных металлов котировки уходят в новую волну «ралли» после нейтральной динамики в пятницу, медь и никель утром растут в цене более, чем на 1,5%

• Цены на золото продолжают пользоваться слабостью доллара и двигаться в северном направлении – утром в понедельник котировки преодолели планку в $1340/унцию

NYMEX Crude Oil (Brent) сегодня: $69,84/барр (+0,04%)

FOREX и валютный рынок:

• Американский доллар в понедельник остается вблизи минимумов за три недели против корзины валют, не сумев извлечь выгоды от публикации данных по инфляции и розничным продажам в пятницу

• Рост стержневых потребительских цен в декабре составил 0,3% относительно ноября и 1,8% относительно декабря прошлого года, что на 0,1% в обоих случаях оказалось выше прогнозов

• Объем розничных продаж в декабре вырос на 0,4% в рамках ожиданий, показатель за ноябрь был ухудшен с 0,9% до 0,8%

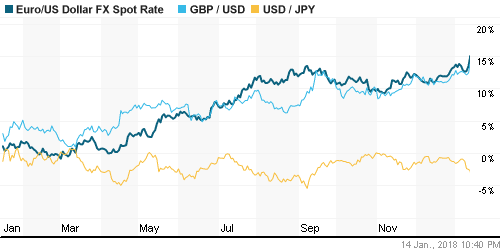

• Единая европейская валюта «обхаживает» рубеж в 1,22 против доллара на фоне информации о том, что канцлеру Германии Ангеле Меркель удалось договориться о присоединении партии социал-демократов к коалиции

• Японская йена достигала свежих максимумов против доллара на отметках ниже 110,80 на заявлениях главы ЦБ Японии Харухико Куроды о том, что экономика страны восходящего солнца продолжит умеренный рост

• Британский фунт стерлингов сохраняет паритет против доллара после того, как в пятницу достиг максимумов с июня 2016 года на сообщениях, что Нидерланды и Испания готовы выступить союзником Туманного Альбиона при обсуждении с Брюсселем «мягкости» Brexit, однако впоследствии они были дезавуиированы

• Динамика рубля против ведущих валют «отстала» от подъема цен на нефть – доллар подорожал до 56,6 руб., а евро на фоне успехов единой европейской валюты даже вырос с 68 до 69 руб. Подобное поведение можно объяснить актуализации дискуссии о предстоящем возможном введении санкций

Ликвидность:

• Приток бюджетных средств в банковскую систему в конце года способствовал резкому улучшению ситуации с рублевой ликвидностью и заметному понижению краткосрочных ставок на рынке МБК в начале года

MosPrime Rate (overnight): 7,42%

Экономический календарь (время мск.):

Важных макроэкономических данных не ожидается

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Благоприятные ожидания в отношении стартовавшего сезона корпоративных отчетов сохраняют повышенными риск-аппетиты

• Рынок энергоносителей удерживается на траектории роста благодаря неожиданном сокращению добычи в США и дискуссиям ОПЕК и России об упорядоченном выходе из сделки по ограничению нефтедобычи .

• На текущей неделе инвесторы будут следить за публикациями квартальных отчетов и новостным потоком вокруг предполагаемых мер Трампа в отношении снижения дефицита внешней торговли, в частности США и Канадой,

• Выход цен на нефть к максимумам с декабря 2014 года дает российской валюте «запас прочности» в преддверии возможного расширения США санкций против России

Технически (тренды):

• Краткосрочно: Российский рынок акций в пятницу вновь обновил локальные вершины, доведя серию роста до восьми торговых сессий кряду. До исторического рекорда остается менее 1,5% Поддержки располагаются на отметке в 2215 пунктов и 2200 пунктов по индексу Мосбиржи.

• Среднесрочно: В среднесрочной перспективе «быки» подтвердили заявку на возвращение к историческим пикам, преодолев верхнюю границу консолидации ноября-декабря. О смене тренда можно будет с уверенностью говорить только в случае закрепления ниже 2100 пунктов по индексу Мосбиржи. Локальная поддержка сформиралась на уровне в 2190 пунктов.

• Долгосрочно: Усилия в декабре игроков на понижении остановить рост на российском рынке акций завершились провалом, что придаст дополнительную психологическую уверенность их визави. На старших графиках поддержка также расположена на 2100 пунктах по индексу Мосбиржи.

Нет комментариев

на “Позитивный старт сезона квартальных отчетов создает предпосылки для продолжения “ралли” на рынках акций”

Подписка на комментарии к этому посту по Atom/RSS.