RSS —Б—В–∞—В—М–Є

RSS —Б—В–∞—В—М–Є

–Ю–ґ–Є–і–∞–љ–Є—П

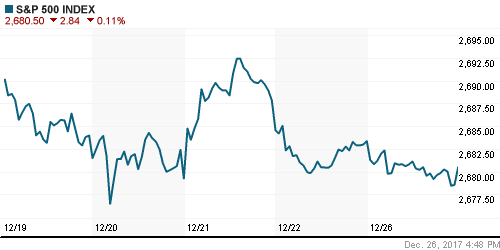

вАҐ –Р–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є–µ —Д–Њ–љ–і–Њ–≤—Л–µ –њ–ї–Њ—Й–∞–і–Ї–Є –њ—А–Њ–і–Њ–ї–ґ–Є–ї–Є –∞–Ї—В–Є–≤–љ–Њ –≥–Њ—В–Њ–≤–Є—В—М—Б—П –Ї –љ–Њ–≤–Њ–Љ—Г –≥–Њ–і—Г, –њ–Њ–њ—Г—В–љ–Њ —Б–Њ—Е—А–∞–љ—П—П –љ–∞–Ї–Њ–њ–ї–µ–љ–љ—Л–µ —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞ –њ–Њ–Ј–Є—В–Є–≤–љ—Л–µ –љ–∞—Б—В—А–Њ–µ–љ–Є—П вАУ –Њ–±—К–µ–Љ—Л —В–Њ—А–≥–Њ–≤ –Њ—Б—В–∞–ї–Є—Б—М –љ–∞ –Љ–Є–Ј–µ—А–љ—Л—Е –Ј–љ–∞—З–µ–љ–Є—П—Е, –Ї–∞–Ї –Є —Ж–µ–љ–Њ–≤—Л–µ –і–Є–∞–њ–∞–Ј–Њ–љ—Л, –Ј–∞ —Б—З–µ—В —Д–Є–љ–∞–ї—М–љ–Њ–≥–Њ —Б–њ—Г—А—В–∞ –Є–љ–і–µ–Ї—Б Dow –Њ–±–љ–Њ–≤–Є–ї –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Є–є –Љ–∞–Ї—Б–Є–Љ—Г–Љ

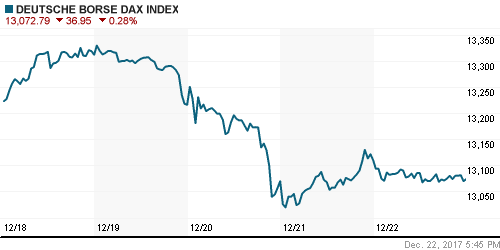

вАҐ –Х–≤—А–Њ–њ–µ–є—Б–Ї–Є–µ —Д–Њ–љ–і–Њ–≤—Л–µ –Є–љ–і–µ–Ї—Б—Л –≤ —З–µ—В–≤–µ—А–≥ –љ–µ —Б–Љ–Њ–≥–ї–Є –Є–Ј–±–∞–≤–Є—В—М—Б—П –Њ—В –ґ–µ–ї–∞–љ–Є—П –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –Ј–∞—Д–Є–Ї—Б–Є—А–Њ–≤–∞—В—М –њ—А–Є–±—Л–ї—М –≤ –Ї–Њ–љ—Ж–µ –≥–Њ–і–∞

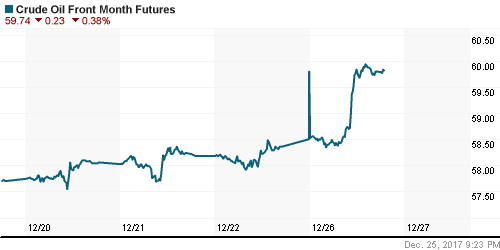

вАҐ –¶–µ–љ—Л –љ–∞ –љ–µ—Д—В—М –≤ –њ—П—В–љ–Є—Ж—Г –њ—А–Є–±–ї–Є–ґ–∞—В—Б—П –Ї –љ–µ–і–∞–≤–љ—Л–Љ –њ–Є–Ї–∞–Љ –њ–Њ—Б–ї–µ –µ–ґ–µ–љ–µ–і–µ–ї—М–љ–Њ–≥–Њ –Њ—В—З–µ—В–∞ –Њ—В –Ь–Є–љ—Н–љ–µ—А–≥–Њ –°–®–Р

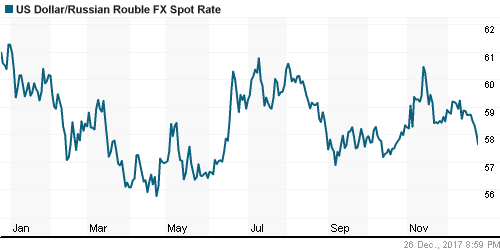

вАҐ –†–Њ—Б—Б–Є–є—Б–Ї–Є–є —А—Г–±–ї—М –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В –љ–∞—А–∞—Й–Є–≤–∞—В—М –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–Њ, –Њ—В—Л–≥—А—Л–≤–∞—П –љ–µ–і–∞–≤–љ–Є–є –≤–Ј–ї–µ—В —Ж–µ–љ –љ–∞ –љ–µ—Д—В—М –Є —Б–ї–∞–±–Њ—Б—В—М –і–Њ–ї–ї–∞—А–∞ –љ–∞ FOREX. –Ф–Њ–ї–ї–∞—А –≤ –њ—П—В–љ–Є—Ж—Г —Б—В–Њ–Є—В 57,55 —А—Г–±.

–Р–Љ–µ—А–Є–Ї–∞:

вАҐ –Р–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є–µ —Д–Њ–љ–і–Њ–≤—Л–µ –њ–ї–Њ—Й–∞–і–Ї–Є –њ—А–Њ–і–Њ–ї–ґ–Є–ї–Є –∞–Ї—В–Є–≤–љ–Њ –≥–Њ—В–Њ–≤–Є—В—М—Б—П –Ї –љ–Њ–≤–Њ–Љ—Г –≥–Њ–і—Г, –њ–Њ–њ—Г—В–љ–Њ —Б–Њ—Е—А–∞–љ—П—П –љ–∞–Ї–Њ–њ–ї–µ–љ–љ—Л–µ —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞ –њ–Њ–Ј–Є—В–Є–≤–љ—Л–µ –љ–∞—Б—В—А–Њ–µ–љ–Є—П вАУ –Њ–±—К–µ–Љ—Л —В–Њ—А–≥–Њ–≤ –Њ—Б—В–∞–ї–Є—Б—М –љ–∞ –Љ–Є–Ј–µ—А–љ—Л—Е –Ј–љ–∞—З–µ–љ–Є—П—Е, –Ї–∞–Ї –Є —Ж–µ–љ–Њ–≤—Л–µ –і–Є–∞–њ–∞–Ј–Њ–љ—Л, –Ј–∞ —Б—З–µ—В —Д–Є–љ–∞–ї—М–љ–Њ–≥–Њ —Б–њ—Г—А—В–∞ –Є–љ–і–µ–Ї—Б Dow –Њ–±–љ–Њ–≤–Є–ї –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Є–є –Љ–∞–Ї—Б–Є–Љ—Г–Љ

вАҐ –Ы—Г—З—И–µ —А—Л–љ–Ї–∞ —Б–Љ–Њ—В—А–µ–ї—Б—П —Д–Є–љ–∞–љ—Б–Њ–≤—Л–є —Б–µ–Ї—В–Њ—А, —Б–ї–∞–±–µ–µ —А—Л–љ–Ї–∞ вАУ –Њ—В–і–µ–ї—М–љ—Л–µ —Б–µ–≥–Љ–µ–љ—В—Л –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ –Є —Б–µ–Ї—В–Њ—А–∞ –Ј–і—А–∞–≤–Њ–Њ—Е—А–∞–љ–µ–љ–Є—П

DOW: +0,26%

DOW: +0,26%

S&P500: +0,18%

NASDAQ: +0,16%

Pre-Market: +0,09%

Pre-Market: +0,09%

–Х–≤—А–Њ–њ–∞:

вАҐ –Х–≤—А–Њ–њ–µ–є—Б–Ї–Є–µ —Д–Њ–љ–і–Њ–≤—Л–µ –Є–љ–і–µ–Ї—Б—Л –≤ —З–µ—В–≤–µ—А–≥ –љ–µ —Б–Љ–Њ–≥–ї–Є –Є–Ј–±–∞–≤–Є—В—М—Б—П –Њ—В –ґ–µ–ї–∞–љ–Є—П –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –Ј–∞—Д–Є–Ї—Б–Є—А–Њ–≤–∞—В—М –њ—А–Є–±—Л–ї—М –≤ –Ї–Њ–љ—Ж–µ –≥–Њ–і–∞

вАҐ –Т–љ–Њ–≤—М –і–Є–љ–∞–Љ–Є–Ї–Њ–є –ї—Г—З—И–µ –њ–∞—А—В–љ–µ—А–Њ–≤ –Њ—В–Љ–µ—В–Є–ї—Б—П –±—А–Є—В–∞–љ—Б–Ї–Є–є FTSE, –Њ–і–љ–∞–Ї–Њ —Б–≤–Њ–і–љ—Л–є —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л–є –Є–љ–і–µ–Ї—Б Stoxx 600 –Ј–∞–Ї—А—Л–ї—Б—П —Б –њ–Њ—В–µ—А—П–Љ–Є –≤ —В—А–µ—В—М –њ—А–Њ—Ж–µ–љ—В–∞

вАҐ –Ы–Є–і–µ—А–∞–Љ–Є –≤ —В—Г—А–љ–Є—А–љ–Њ–є —В–∞–±–ї–Є—Ж–µ —Б—В–∞–ї–Є –∞–Ї—Ж–Є–Є –≥–Њ—А–љ–Њ—А—Г–і–љ—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є, –∞—Г—В—Б–∞–є–і–µ—А–∞–Љ–Є вАУ –∞–Ї—Ж–Є–Є —В–µ–ї–µ–Ї–Њ–Љ–Љ—Г–љ–Є–Ї–∞—Ж–Є–Њ–љ–љ—Л—Е –Є —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є

вАҐ –Ю—В–і–µ–ї—М–љ–Њ–≥–Њ —Г–њ–Њ–Љ–Є–љ–∞–љ–Є—П –Ј–∞—Б–ї—Г–ґ–Є–≤–∞—О—В –Є—В–∞–ї—М—П–љ—Б–Ї–Є–µ –±–∞–љ–Ї–Є: Banco BPM (+2,1%) —Б–Њ–Њ–±—Й–Є–ї –Њ —В–Њ–Љ, —З—В–Њ –≤—Л–њ–Њ–ї–љ–Є–ї —Б ¬Ђ–Ј–∞–њ–∞—Б–Њ–Љ¬ї —В—А–µ–±–Њ–≤–∞–љ–Є—П —А–µ–≥—Г–ї—П—В–Њ—А–∞ –њ–Њ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ—Б—В–Є –Ї–∞–њ–Є—В–∞–ї–∞, —З—В–Њ –≤—Л–Ј–≤–∞–ї–Њ ¬Ђ—А–∞–ї–ї–Є¬ї –≤ –µ–≥–Њ –∞–Ї—Ж–Є—П—Е –Є –≤ –∞–Ї—Ж–Є—П—Е –µ–≥–Њ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ–≤

DAX: -0,69%

DAX: -0,69%

FTSE 100: +0,03%

–Р–Ј–Є—П:

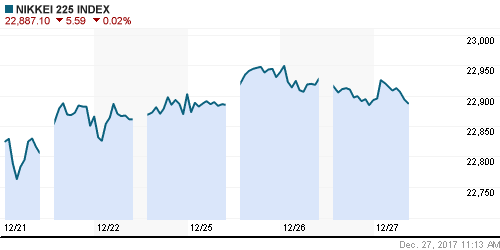

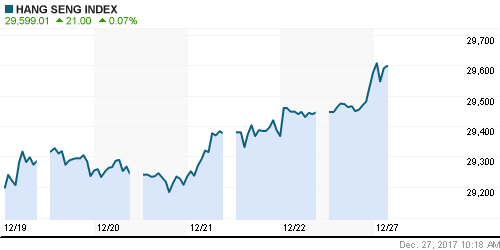

вАҐ –Э–∞ –∞–Ј–Є–∞—В—Б–Ї–Є—Е —Д–Њ–љ–і–Њ–≤—Л—Е —А—Л–љ–Ї–∞—Е –њ—А–µ–Њ–±–ї–∞–і–∞–µ—В –Њ–њ—В–Є–Љ–Є–Ј–Љ –≤ –њ–Њ—Б–ї–µ–і–љ–Є–є —В–Њ—А–≥–Њ–≤—Л–є –і–µ–љ—М —Г—Е–Њ–і—П—Й–µ–≥–Њ –≥–Њ–і–∞, –љ–µ –њ–Њ–і–і–µ—А–ґ–Є–≤–∞–µ—В –њ–Њ—З–Є–љ ¬Ђ–Ї–Њ–ї–ї–µ–≥¬ї –ї–Є—И—М —А—Л–љ–Њ–Ї –Р–≤—Б—В—А–∞–ї–Є–Є

вАҐ –Я–Њ —Б–µ–Ї—В–Њ—А–∞–Љ –Є –њ–Њ –Є—Е –Ї–Њ–Љ–њ–Њ–љ–µ–љ—В–∞–Љ –≤–љ—Г—В—А–Є –љ–µ –љ–∞–±–ї—О–і–∞–µ—В—Б—П –µ–і–Є–љ–Њ–є —В–µ–љ–і–µ–љ—Ж–Є–Є

Nikkei-225 (Japan): -0,08%

Hang Seng Index (Hong Kong): +0,27%

SSE Composite Index (China): +0,16%

–†–∞–Ј–≤–Є–≤–∞—О—Й–Є–µ—Б—П —А—Л–љ–Ї–Є:

BRIC: -0,02%

MSCI EM: -0,04%

MSCI Eastern Europe: +0,71%

MSCI EM Latin America: +0,49%

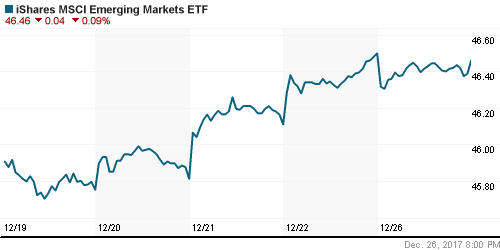

iShares MSCI Emerging Markets (EEM): +0,26%

Market Vectors Russia SBI (RSX): -0,52%

–Р–Ф–† (–љ–∞ —В–Њ—А–≥–∞—Е –≤ –°–®–Р):

MBT вАУ Mobile TeleSystems ADR: -5,02%

LUKOY – LUKOIL ADR: -0,81%

OGZPY – GAZPROM ADR: -0,33%

NILSY – NORILSK ADR: +0,00%

–Э–µ—Д—В—М, —Н–љ–µ—А–≥–Є—П, —Б—Л—А—М–µ–≤—Л–µ —В–Њ–≤–∞—А—Л, –і—А–∞–≥–Њ—Ж–µ–љ–љ—Л–µ –Љ–µ—В–∞–ї–ї—Л:

вАҐ –¶–µ–љ—Л –љ–∞ –љ–µ—Д—В—М –≤ –њ—П—В–љ–Є—Ж—Г –њ—А–Є–±–ї–Є–ґ–∞—В—Б—П –Ї –љ–µ–і–∞–≤–љ—Л–Љ –њ–Є–Ї–∞–Љ –њ–Њ—Б–ї–µ –µ–ґ–µ–љ–µ–і–µ–ї—М–љ–Њ–≥–Њ –Њ—В—З–µ—В–∞ –Њ—В –Ь–Є–љ—Н–љ–µ—А–≥–Њ –°–®–Р

вАҐ –Ъ–Њ—В–Є—А–Њ–≤–Ї–Є –Љ–∞—А–Ї–Є Brent —А–∞—Б—В—Г—В –љ–∞ 0,33% –і–Њ $66,6/–±–∞—А—А.

вАҐ –Я–Њ –і–∞–љ–љ—Л–Љ –Ь–Є–љ—Н–љ–µ—А–≥–Њ –°–®–Р, –і–Њ–±—Л—З–∞ –љ–µ—Д—В–Є —Б–Њ–Ї—А–∞—В–Є–ї–∞—Б—М —Б 9,789 –Љ–ї–љ –±–∞—А—А/—Б—Г—В–Ї–Є –і–Њ 9,754 –Љ–ї–љ –±–∞—А—А/—Б—Г—В–Ї–Є

вАҐ –Я–Њ –і–∞–љ–љ—Л–Љ –Ь–Є–љ—Н–љ–µ—А–≥–Њ –°–®–Р, –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є–µ –Ј–∞–њ–∞—Б—Л —Б—Л—А–Њ–є –љ–µ—Д—В–Є –Њ–њ—Г—Б—В–Є–ї–Є—Б—М –љ–∞ 4,6 –Љ–ї–љ –±–∞—А—А/—Б—Г—В–Ї–Є

NYMEX Crude Oil (Brent) —Б–µ–≥–Њ–і–љ—П: $65,57/–±–∞—А—А (+0,33%)

FOREX –Є –≤–∞–ї—О—В–љ—Л–є —А—Л–љ–Њ–Ї:

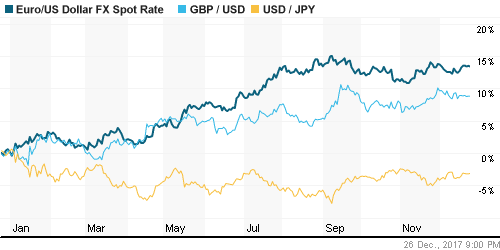

вАҐ –Э–∞ –≤–∞–ї—О—В–љ–Њ–Љ —А—Л–љ–Ї–µ –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є–є –і–Њ–ї–ї–∞—А –Њ–њ—Г—Б—В–Є–ї—Б—П –і–Њ –Љ–Є–љ–Є–Љ—Г–Љ–Њ–≤ –Ј–∞ –Љ–µ—Б—П—Ж –њ—А–Њ—В–Є–≤ –Ї–Њ—А–Ј–Є–љ—Л –≤–∞–ї—О—В, —Б—Л—А—М–µ–≤—Л–µ –∞–≤—Б—В—А–∞–ї–Є–µ—Ж –Є –Ї–∞–љ–∞–і–µ—Ж вАУ –љ–∞ –њ–Є–Ї–Є –Ј–∞ –і–≤–∞ –Љ–µ—Б—П—Ж–∞ –њ—А–Њ—В–Є–≤ –∞–Љ–µ—А–Є–Ї–∞–љ—Ж–∞

вАҐ –Я—А–Є—З–Є–љ–Њ–є –≤—Б–µ–Љ—Г —А–µ–±–µ–ї–∞–љ—Б–Є—А–Њ–≤–Ї–∞ –њ–Њ—А—В—Д–µ–ї–µ–є –њ–Њ –љ–∞–ї–Њ–≥–Њ–≤—Л–Љ —Б–Њ–Њ–±—А–∞–ґ–µ–љ–Є—П–Љ вАУ –Є–љ–і–µ–Ї—Б –і–Њ–ї–ї–∞—А–∞ –Ј–∞ —З–µ—В–≤–µ—А–≥ –њ–Њ—В–µ—А—П–ї 0,4%

вАҐ –ѓ–њ–Њ–љ—Б–Ї–∞—П –є–µ–љ–∞ –≤ –њ—П—В–љ–Є—Ж—Г —Г—В—А–Њ–Љ —Г–Ї—А–µ–њ–Є–ї–∞—Б—М –і–Њ 112,7 –є–µ–љ –Ј–∞ –і–Њ–ї–ї–∞—А, –µ–≤—А–Њ –і–Њ 1,195 –і–Њ–ї–ї–∞—А–Њ–≤ –Ј–∞ –µ–≤—А–Њ

вАҐ –†–Њ—Б—Б–Є–є—Б–Ї–Є–є —А—Г–±–ї—М –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В –љ–∞—А–∞—Й–Є–≤–∞—В—М –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–Њ, –Њ—В—Л–≥—А—Л–≤–∞—П –љ–µ–і–∞–≤–љ–Є–є –≤–Ј–ї–µ—В —Ж–µ–љ –љ–∞ –љ–µ—Д—В—М –Є —Б–ї–∞–±–Њ—Б—В—М –і–Њ–ї–ї–∞—А–∞ –љ–∞ FOREX. –Ф–Њ–ї–ї–∞—А –≤ –њ—П—В–љ–Є—Ж—Г —Б—В–Њ–Є—В 57,55 —А—Г–±.

–Ы–Є–Ї–≤–Є–і–љ–Њ—Б—В—М:

вАҐ –Ъ—А–∞—В–Ї–Њ—Б—А–Њ—З–љ—Л–µ —Б—В–∞–≤–Ї–Є –љ–∞ —А—Л–љ–Ї–µ –Ь–С–Ъ –њ–Њ –Є—В–Њ–≥–∞–Љ —Б—А–µ–і—Л –љ–µ –Є–Ј–Љ–µ–љ–Є–ї–Є—Б—М –њ–Њ—Б–ї–µ —А–Њ—Б—В–∞ –і–љ–µ–Љ —А–∞–љ–µ–µ, –≤—Л–Ј–≤–∞–љ–љ–Њ–≥–Њ —Г–њ–ї–∞—В–Њ–є –±–Є–Ј–љ–µ—Б–Њ–Љ –Э–Ф–Я–Ш –Є –Э–Ф–° –≤ –±—О–і–ґ–µ—В

MosPrime Rate (overnight): 7,98%

–≠–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є –Ї–∞–ї–µ–љ–і–∞—А—М (–≤—А–µ–Љ—П –Љ—Б–Ї.):

–Т–∞–ґ–љ—Л—Е —Б–Њ–±—Л—В–Є–є –љ–µ –Њ–ґ–Є–і–∞–µ—В—Б—П

–Э–Њ–≤–Њ—Б—В–Є:

–Т–љ–µ—И–љ–Є–є —Д–Њ–љ –Њ—Ж–µ–љ–Є–≤–∞–µ—В—Б—П –Ї–∞–Ї –љ–µ–є—В—А–∞–ї—М–љ—Л–є

вАҐ –Ю–±–Ј–Њ—А –љ–Њ–≤–Њ—Б—В–µ–є —Б–µ–≥–Њ–і–љ—П –≤—Л–є–і–µ—В –Њ—В–і–µ–ї—М–љ–Њ–є —Б—В–∞—В—М–µ–є.

–Э–∞—Б—В—А–Њ–µ–љ–Є—П –љ–∞ —А—Л–љ–Ї–µ:

вАҐ –†—Л–љ–Ї–Є –∞–Ї—Ж–Є–є –Љ–Њ–≥—Г—В —Б–Њ—Е—А–∞–љ–Є—В—М –њ–Њ–Ј–Є—В–Є–≤–љ—Г—О –і–Є–љ–∞–Љ–Є–Ї—Г –±–ї–∞–≥–Њ–і–∞—А—П –њ—А–Є—В–Њ–Ї—Г —Б—А–µ–і—Б—В–≤ —Б –і–Њ–ї–≥–Њ–≤—Л—Е —А—Л–љ–Ї–Њ–≤, –≥–і–µ —Г—Б–Є–ї–Є–≤–∞–µ—В—Б—П —А–µ—Д–ї—П—Ж–Є–Њ–љ–љ–∞—П –Є–і–µ—П –љ–∞ —Д–Њ–љ–µ –Њ–і–Њ–±—А–µ–љ–Є—П –≤ –°–®–Р –љ–∞–ї–Њ–≥–Њ–≤–Њ–є —А–µ—Д–Њ—А–Љ—Л, —Г–≤–µ–ї–Є—З–µ–љ–Є—П –њ–ї–∞–љ–Њ–≤ –њ–Њ –Ј–∞–Є–Љ—Б—В–≤–Њ–≤–∞–љ–Є—П–Љ –Ь–Є–љ—Д–Є–љ–∞–Љ–Є, –∞ —В–∞–Ї–ґ–µ —Б–Є–≥–љ–∞–ї–Њ–≤ —Г—Б—В–Њ–є—З–Є–≤–Њ—Б—В–Є —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П

вАҐ –†—Л–љ–Њ–Ї —Н–љ–µ—А–≥–Њ–љ–Њ—Б–Є—В–µ–ї–µ–є –њ–Њ–ї—Г—З–Є–ї ¬Ђ–і–Њ–њ–Є–љ–≥¬ї –≤ –≤–Є–і–µ –Ј–∞—П–≤–ї–µ–љ–Є–є –Љ–Є–љ–Є—Б—В—А–∞ —Н–љ–µ—А–≥–µ—В–Є–Ї–Є –†–§ –Њ –њ–Њ—Б—В–µ–њ–µ–љ–љ–Њ–Љ –≤—Л—Е–Њ–і–µ –Є–Ј —Б–і–µ–ї–Ї–Є –њ–Њ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—О –љ–µ—Д—В–µ–і–Њ–±—Л—З–Є –Є –љ–µ–Њ–ґ–Є–і–∞–љ–љ–Њ–≥–Њ —Б–Њ–Ї—А–∞—Й–µ–љ–Є—П –Ј–∞–њ–∞—Б–Њ–≤ –≤ –°–®–Р –љ–∞ —Д–Њ–љ–µ —Г—Б–Є–ї–µ–љ–Є—П —А–Њ—Б—В–∞ —Б–њ—А–Њ—Б–∞

вАҐ –Э–∞ —В–µ–Ї—Г—Й–µ–є –љ–µ–і–µ–ї–µ –Њ–ґ–Є–і–∞–µ–Љ–∞—П —Б—В–∞—В–Є—Б—В–Є–Ї–∞ –±—Г–і–µ—В –љ–Њ—Б–Є—В—М –≤—В–Њ—А–Є—З–љ—Л–є —Е–∞—А–∞–Ї—В–µ—А

вАҐ –†–Њ—Б—Б–Є–є—Б–Ї–Є–є —А—Г–±–ї—М –і–Њ–≤–Њ–ї—М–љ–Њ —Б–њ–Њ–Ї–Њ–є–љ–Њ –Њ—В–љ–µ—Б—Б—П –Ї –∞–≥—А–µ—Б—Б–Є–≤–љ–Њ–Љ—Г –њ–Њ–љ–Є–ґ–µ–љ–Є—О –¶–С –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є вАУ –Њ—Б–ї–∞–±–ї–µ–љ–Є–µ –і–Њ–ї–ї–∞—А–∞ –Є —А–Њ—Б—В —Ж–µ–љ –љ–∞ –љ–µ—Д—В—М –Љ–Њ–≥—Г—В —Б–њ–Њ—Б–Њ–±—Б—В–≤–Њ–≤–∞—В—М –≤—Л—Е–Њ–і—Г –љ–∞ –љ–Њ–≤—Л–µ –ї–Њ–Ї–∞–ї—М–љ—Л–µ –Љ–∞–Ї—Б–Є–Љ—Г–Љ—Л.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є (—В—А–µ–љ–і—Л):

вАҐ –Ъ—А–∞—В–Ї–Њ—Б—А–Њ—З–љ–Њ: –†–Њ—Б—Б–Є–є—Б–Ї–Є–є —А—Л–љ–Њ–Ї –∞–Ї—Ж–Є–є –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В –Ї–Њ–љ—Б–Њ–ї–Є–і–Є—А–Њ–≤–∞—В—М—Б—П –љ–∞ —Б–ї–Њ–ґ–Є–≤—И–Є—Е—Б—П —Г—А–Њ–≤–љ—П—Е, –њ—Л—В–∞—П—Б—М –Њ–њ—А–µ–і–µ–ї–Є—В—М—Б—П —Б –≤–µ–Ї—В–Њ—А–Њ–Љ –і–∞–ї—М–љ–µ–є—И–µ–≥–Њ –і–≤–Є–ґ–µ–љ–Є—П. –Ш–љ–і–µ–Ї—Б –Ь–Њ—Б–±–Є—А–ґ–Є –Њ—В–≤–Њ–µ–≤–∞–ї 2100 –њ—Г–љ–Ї—В–Њ–≤, —Б–Ї–ї–Њ–љ–Є–≤ —З–∞—И—Г –≤–µ—Б–Њ–≤ –≤ –њ–Њ–ї—М–Ј—Г ¬Ђ–±—Л–Ї–Њ–≤¬ї, –Њ–і–љ–∞–Ї–Њ —А–∞–Ј–≤–Є—В—М —Г—Б–њ–µ—Е –≤ —З–µ—В–≤–µ—А–≥ –љ–µ —Г–і–∞–ї–Њ—Б—М

вАҐ –°—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ: –Т —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ–є –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–µ ¬Ђ–±—Л–Ї–Є¬ї —Б–Њ—Е—А–∞–љ—П—О—В —Е–Њ—А–Њ—И–Є–µ —И–∞–љ—Б—Л –≤–µ—А–љ—Г—В—М—Б—П –Ї –≥–Њ–і–Њ–≤—Л–Љ –њ–Є–Ї–∞–Љ, –Њ–њ–ї–Њ—В–Њ–Љ –≤—Л—Б—В—Г–њ–∞–µ—В 2100 –њ—Г–љ–Ї—В–Њ–≤

вАҐ –Ф–Њ–ї–≥–Њ—Б—А–Њ—З–љ–Њ: –Ґ–µ—Е–љ–Є—З–µ—Б–Ї–∞—П –Ї–∞—А—В–Є–љ–∞ –љ–∞ —Б—В–∞—А—И–Є—Е –≥—А–∞—Д–Є–Ї–∞—Е —В–∞–Ї–ґ–µ –±–ї–∞–≥–Њ–≤–Њ–ї–Є—В –њ–Њ–Ї—Г–њ–∞—В–µ–ї—П–Љ, –Ї–Њ—В–Њ—А—Л–µ –Є–Љ–µ—О—В –љ–µ–њ–ї–Њ—Е–Є–µ —И–∞–љ—Б—Л –≤–µ—А–љ—Г—В—М —А—Л–љ–Њ–Ї –Ї –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Є–Љ –њ–Є–Ї–∞–Љ. –Я–Њ–і–і–µ—А–ґ–Ї–∞ —Б–Љ–µ—Б—В–Є–ї–∞—Б—М –Ї 2040 –њ—Г–љ–Ї—В–∞–Љ

—

¬© Plan.ru. –Ф–љ–µ–≤–љ–Є–Ї –С–Є—А–ґ–µ–≤–Њ–≥–Њ –Ґ—А–µ–є–і–µ—А–∞.

–Э–µ—В –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–µ–≤

–љ–∞ “–Ь–Є—А–Њ–≤—Л–µ —А—Л–љ–Ї–Є —Б–Њ—Е—А–∞–љ—П—О—В —Б—В–∞—В—Г—Б-–Ї–≤–Њ –≤ –њ–Њ—Б–ї–µ–і–љ–Є–µ —Б–µ—Б—Б–Є–Є —Г—Е–Њ–і—П—Й–µ–≥–Њ –≥–Њ–і–∞, –≥–Њ—В–Њ–≤—Л –≤—Б—В—А–µ—В–Є—В—М –љ–Њ–≤—Л–є –≥–Њ–і –љ–∞ –Љ–∞–Ї—Б–Є–Љ—Г–Љ–∞—Е”

–Я–Њ–і–њ–Є—Б–Ї–∞ –љ–∞ –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є –Ї —Н—В–Њ–Љ—Г –њ–Њ—Б—В—Г –њ–Њ Atom/RSS.