RSS статьи

RSS статьи

Ожидания

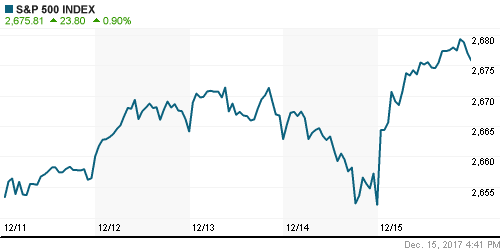

• Американские фондовые индексы в пятницу вышли на новые рекордные максимумы, уверовав в скорое принятие налоговой реформы

• Снятию сомнений в позитивном исходе одобрения фискальных стимулов стали сообщения о том, что пожелания двух сенаторов-республиканцев-оппозиционеров Марка Рубио и Боба Коркера учтены и они готовы отдать свой голос «за»

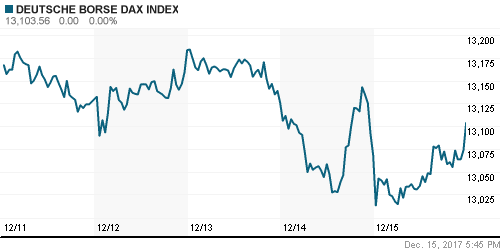

• Европейские фондовые индексы в пятницу не показали единой динамики, не успев отразить улучшение перспектив одобрения налоговой реформы в США

• Евросоюз и Великобритания договорились о формальном запуске второй фазы переговоров по Brexit

• Цены на нефть в пятницу остались на подступах к максимумам за два с половиной года на фоне отсутствия возобновления поставок нефти с месторождений Северного моря по нефтепроводу Forties, однако сдерживали подъем опасения в росте добычи сланцевой нефти

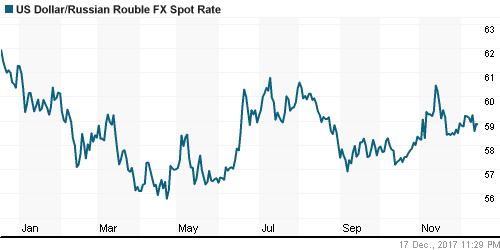

• Неожиданное снижение Банком России ключевой ставки сразу на 50 б. п. до 7,75% (на последующих заседаниях ЦБ будет делать паузы в понижениях ставок) не сказалось на устойчивости российской валюты – по итогам дня доллар и евро подешевели на 0,1% и 0,2% до 58,75 руб. и 69,12 руб.

• В ноябре объем промышленного производства рухнул на 3,6%м/м при прогнозе роста на 0,3% (максимальные темпы снижения с октября 2009 года), в обрабатывающей промышленности – на 4,7%

• Экс-министр экономики РФ Алексей Улюкаев получил восемь лет тюрьмы за взятку

• ЦБР cанирует Промсвязьбанк после доначисления резервов, банку может потребоваться докапитализация на 100-200 млрд руб.

• Транснефть приобрела 25% плюс 1 акция «Усть-Луга Ойл»

• S&P понизило рейтинги Магнита до «BB» с «BB+» со «стабильным» прогнозом

• Россети хотят повысить инвестиционную привлекательность сбытовых активов перед их продажей

Америка:

• Американские фондовые индексы в пятницу вышли на новые рекордные максимумы, уверовав в скорое принятие налоговой реформы

• Снятию сомнений в позитивном исходе одобрения фискальных стимулов стали сообщения о том, что пожелания двух сенаторов-республиканцев-оппозиционеров Марка Рубио и Боба Коркера учтены и они готовы отдать свой голос «за»

• Энергетический сектор, единственный кто по итогам дня не зафиксировал положительное закрытие, лидерами стали акции финансовых (+1,0%) и технологических (+1,2%) компаний, а также компаний сектора здравоохранения (+1,2%)

• Сильные отчетности производителя программного обеспечения Adobe Systems и ритейлера Costco, а также улучшения менеджментом прогнозов на следующий квартал способствовали росту их акций на 1,4% и 3,3%

• Акции другого производителя программного обеспечения Oracle подешевели на 3,8% после того, как менеджмент умерил ожидания рынка в отношении роста рынка, связанного с облачными вычислениями

• Акции сети железных дорог CSX обвалились в цене на 7,6%, поскольку рынок близко к сердцу воспринял уход на больничный главы компании после осложнений от недавно перенесенного заболевания

• Объем промышленного производства в ноябре вырос на 0,2% (без учета роста в сфере добычи полезных ископаемых изменение показателя оказалось нулевым), значение октября было улучшено с 0,9% до 1,2%

• Индекс производственной активности от ФРБ Нью-Йорка в декабре понизился с 19,4 п. до 18,0 п.

DOW: +0,58%

DOW: +0,58%

S&P500: +0,90%

NASDAQ: +1,17%

Pre-Market: +0,22%

Европа:

• Европейские фондовые индексы в пятницу не показали единой динамики, не успев отразить улучшение перспектив одобрения налоговой реформы в США

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,2%, с преобладанием красного цвета в динамике секторов

• Котировки акций H&M рухнули на 13% к минимумам с 2009 года после того, как объем продаж в IV квартале оказался ниже прогноза менеджмента. На этом фоне сектор ритейла ослаб на 2%

• Новость о том, что Deutsche Telekom покупает голландский бизнес Tele2 способствовала скачку на 6% акций последнего мобильного оператора прежде чем оптимизм подугас и сократил рост до 1%

• Акции Sky подорожали на 2,8% на новостях о том, что будет комбинировать собственный контент вместе с конкурентом BT

• Евросоюз и Великобритания договорились о формальном запуске второй фазы переговоров по Brexit

DAX: +0,27%

FTSE 100: +0,57%

Азия:

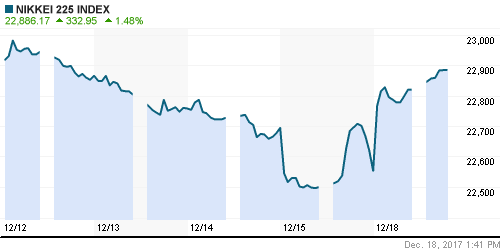

• Азиатские фондовые индексы берут высокий старт, повинуясь скачку фьючерсов на американские индексы вслед за согласованием проекта налоговой реформы в США, за который готовы проголосовать «за» в том числе и ранее высказывавшиеся против республиканцы-сенаторы

• Наиболее яркую динамику демонстрирует фондовый рынок Японии, где ведущая роль отводится акциям банков и экспортеров

• Объем экспорта из Японии увеличился 12-й месяц кряду, темпы составили 16,2% выше прогноза в 14,6%

• Акции Hyundai Motor растут в цене на 0,65%, невзирая на сообщения о начале забастовке рабочих, требования о повышении зарплаты которых были не удовлетворены

• Австралийский ANZ Bank увеличил объем выкупа акций до 1,6 млрд. австралийских долларов, акции отреагировали ростом на 2,3%, втрое больше рынка акций страны в целом

Nikkei-225 (Japan): +1,44%

Hang Seng Index (Hong Kong): +0,53%

SSE Composite Index (China): -0,13%

SSE Composite Index (China): -0,13%

Развивающиеся рынки:

BRIC: -0,47%

MSCI EM: -0,24%

MSCI Eastern Europe: -0,59%

MSCI EM Latin America: +0,33%

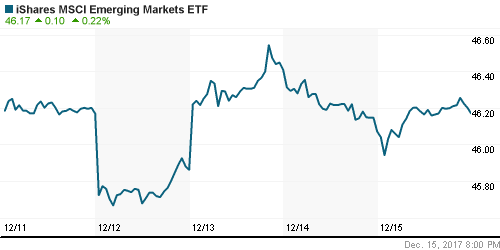

iShares MSCI Emerging Markets (EEM): +0,22%

Market Vectors Russia SBI (RSX): -0,36%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,28%

LUKOY – LUKOIL ADR: -1,36%

OGZPY – GAZPROM ADR: 0,00%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: -1,24%

Нефть, энергия, сырьевые товары, драгоценные металлы:

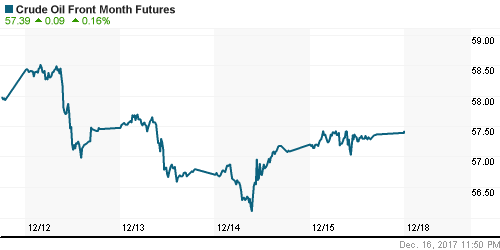

• Цены на нефть в пятницу остались на подступах к максимумам за два с половиной года на фоне отсутствия возобновления поставок нефти с месторождений Северного моря по нефтепроводу Forties, однако сдерживали подъем опасения в росте добычи сланцевой нефти

• Котировки марки Brent понизились на 0,1% до $63,3/барр., однако в понедельник нивелируют это снижение ростом на 0,25%

• По данным Baker Hughes, число буровых установок сократилось впервые за последние шесть недель на 4 установки до 747 штук

• Международное энергетическое агентство ожидает, что в первом полугодии на рынке нефти будет наблюдаться избыток предложения на 200 тыс. барр., который сменится его дефицитом на аналогичную величину во второй половине года

• На рынке промышленных металлов подъем котировок перешел в режим «ралли»: цены на никель подскочили на 3,4%, на медь – на 1,7%, на алюминий – на 0,93%

• Цены на золото отразили преимущество покупателей, однако рост оказался умеренным – на 0,3%, котировки закрыли неделю чуть выше $1256/унцию

NYMEX Crude Oil (Brent) сегодня: $63,38/барр (+0,24%)

FOREX и валютный рынок:

• Американский доллар в пятницу укрепил позиции, получив подкрепление от улучшения новостного потока в отношении дебатов по налоговой реформе

• Снятию сомнений в позитивном исходе одобрения фискальных стимулов стали сообщения о том, что пожелания двух сенаторов-республиканцев-оппозиционеров Марка Рубио и Боба Коркера учтены и они готовы отдать свой голос «за»

• Индекс доллара укрепил позиции на 0,47% до 93,93 п.

• Единая европейская валюта подешевела на 0,17%, не сумев закрепиться выше рубежа в 1,18

• Неожиданное снижение Банком России ключевой ставки сразу на 50 б. п. до 7,75% не сказалось на устойчивости российской валюты – по итогам дня доллар и евро подешевели на 0,1% и 0,2% до 58,75 руб. и 69,12 руб.

Ликвидность:

• Уплата страховых взносов вызвала умеренное давление на состояние рублевой ликвидности. Краткосрочные ставки на рынке МБК по итогам пятницы увеличились, однако уже в понедельник они учтут смягчение Банком России монетарной политики

MosPrime Rate (overnight): 8,26%

Экономический календарь (время мск.):

13-00 Индекс потребительских цен в еврозоне, финал, г/г

14-00 Ежемесячный экономический отчет ЦБ Германии

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Неубедительное выступление главы ФРС Йеллен в отношении приверженности к реализации планов по повышению процентной ставки, а также фактически решенный вопрос с одобрением пакета налоговых изменений в США создают предпосылки для позитивного завершения года

• Рынок энергоносителей получил поддержку от поломки трубопровода в Северном море, однако свежая статистика от Минэнерго США станет испытанием для «быков» в их стремлении продолжить движение к новым максимумам

• На текущей неделе внимание игроков сфокусируется на голосовании по налоговой реформе (во вторник с этой целью соберется Палата представителей, Сенат пока с датой не определился). Выступлений глав ведущих ЦБ не ожидается, в выходящей статистике рынок обратит внимание на данные по личным расходам и на заказы на товары длительного пользования в США

• Российский рубль довольно спокойно отнесся к агрессивному понижению ЦБ ключевой ставки – ослабление доллара и рост цен на нефть могут способствовать выходу на новые локальные максимумы.

Технически (тренды):

• Краткосрочно: Отечественный рынок акций продолжает копить силы перед походом к максимумам ноября. Откат индекса Мосбиржи от сопротивления в 2150 пунктов носил умеренный характер и восстановление в финале торгов на повышенных объемах создают предпосылки для позитивного старта предпоследней торговой недели в году.

• Среднесрочно: В среднесрочной перспективе «быки» сохраняют хорошие шансы вернуться к годовым пикам, оплотом выступает 2100 пунктов

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Нет комментариев

на “Согласование Конгрессом США проекта налоговой реформы снимает препятствия для дальнейшего продвижения мировых рынков акций на север”

Подписка на комментарии к этому посту по Atom/RSS.