RSS статьи

RSS статьи

Ожидания

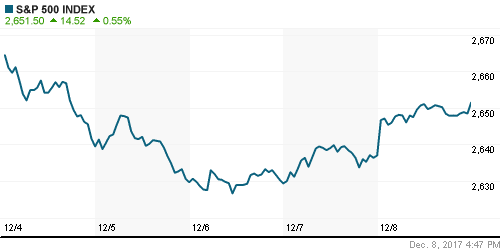

• Сильный рост рабочих мест в ноябре вместе со сдержанным ростом зарплат создали в пятницу

благоприятную комбинацию для роста американского рынка акций к новым рекордам

• Число новых рабочих мест вне сельскохозяйственного сектора в ноябре увеличилось до 228 тыс. при прогнозе в 200 тыс., уровень безработицы составил 4,1%, как и ожидалось, зарплаты выросли на 2,5% при прогнозе в 2,7% и 2,4% в октябре

• Европейские фондовые индексы завершили неделю в позитивном ключе благодаря урегулированию ряда спорных моментов между Великобританией и ЕС по Brexit и сильным данным по внешней торговле в Китае и по рынку труда в США.

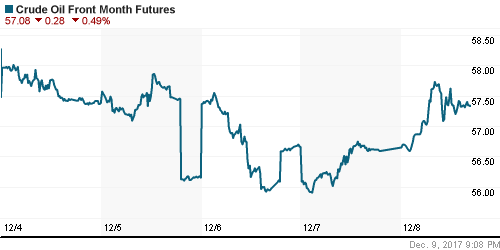

• Цены на нефть в пятницу развили отскок благодаря признаком сохранения сильного спроса в Китае, а также из-за перспективы столкнуться с сокращением поставок из Нигерии из-за забастовки рабочих

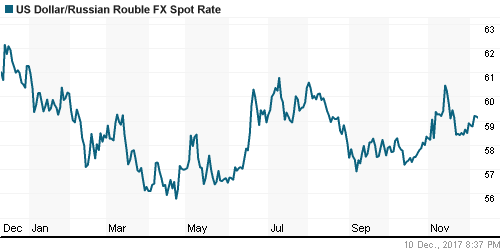

• Российский рубль продолжает выглядеть неуверенно – на фоне роста цен на нефть на 2% укрепление против доллара в 0,2% – это не то, что можно было ожидать: доллар/рубль остается выше 59 руб.

• АФК Система подала иск к Роснефти и Башнефти о возмещении 330,4 млрд рублей

• АФК Система готова к урегулированию конфликта с Роснефтью на объективной основе в интересах всех участников спора и экономики РФ в целом

• АФК Система считает незаконным и необоснованными требования Роснефти о возврате дивидендов на 131,6 млрд. руб.

• Глава АФК Система Евтушенков назвал новый иск Роснефти «акцией устрашения»

• Роснефть назвала нелепым иск АФК Система на 330,4 млрд рублей

• Акции Системы на минимуме 3 лет из-за роста претензий Роснефти

• Татнефть за 11 месяцев увеличила добычу нефти на 1,5% – до 26,5 млн тонн

• Продажи Автоваза в ноябре выросли на 14%, за 11 месяцев – на 17%

Америка:

• Сильный рост рабочих мест в ноябре вместе со сдержанным ростом зарплат создали в пятницу

благоприятную комбинацию для роста американского рынка акций к новым рекордам

• Число новых рабочих мест вне сельскохозяйственного сектора в ноябре увеличилось до 228 тыс. при прогнозе в 200 тыс., уровень безработицы составил 4,1%, как и ожидалось, зарплаты выросли на 2,5% при прогнозе в 2,7% и 2,4% в октябре

• Подобная динамика роста зарплат смягчила вероятность жестких действий ФРС, что поддержало позиции зависимого от динамики процентных ставок телекоммуникационного сектора (+1,5%)

• Акции Alexion Pharmaceuticals взметнули вверх в цене на 7,2% после того, как New York Times сообщил о том, что хедж-фонд Elliot Management призвал менеджмент биотехнологической компании сделать что-то для роста капитализации. На этом фоне ETF на сектор подскочил на 1,9%, а сектор здравоохранения в целом укрепил позиции на 1,1%

• Индекс потребительских настроений от Мичиганского университета в декабре опустился с 98,5 п. до 96,8 п.

• Товарно-материальные запасы на оптовых складах в октябре опустились на 0,5%, показатель за сентябрь был ухудшен с +0,3% до +0,1%

DOW: +0,49%

DOW: +0,49%

S&P500: +0,55%

NASDAQ: +0,40%

Pre-Market: +0,02%

Pre-Market: +0,02%

Европа:

• Европейские фондовые индексы завершили неделю в позитивном ключе благодаря урегулированию ряда спорных моментов между Великобританией и ЕС по Brexit и сильным данным по внешней торговле в Китае и по рынку труда в США.

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,78%, практически все секторы и региональные индексы оказались в зеленой зоне

• Банковский сектор прибавил более 2% после того, как глобальные банковские регуляторы согласовали новые стандарты Базель-III, которые отразили более сбалансированный подход к уровням ликвидности и достаточности капитала

• Сильные данные по внешней торговле Китая, которые показали рост импорта железной руды и меди, улучшили позиции сектора базовых материалов на 1%

• Продолжилось отвесное падение капитализации южноафриканского ритейлера Steinhoff (-20%) с листингом в Лондоне – после сообщения о недостоверности данных в финансовой отчетности агентство Moody’s понизило рейтинг компании до «мусорного» уровня

DAX: +0,83%

FTSE 100: +1,00%

Азия:

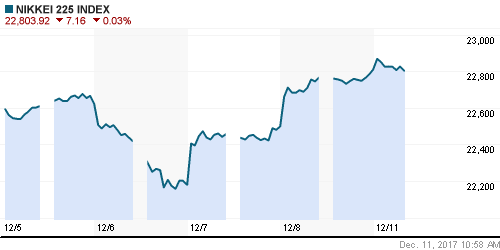

• Азиатские фондовые индексы после выходных демонстрируют приглушенную реакцию на позитивный отчет по американскому рынку труда ввиду накопленной в последнее время перекупленности

• В разрезе секторов под давлением фиксации прибыли находятся акции технологических компаний и автопроизводителей, лучше рынка – акции горнодобывающих и энергетических компаний

• Акции строительной компании Obayashi Corporation падают, теряя более 7,2%, реагируя на сообщения Asahi Simbun, что регулятор подозревает компанию в картельном сговоре

• Акции машиностроительной компании Samsung Heavy (+1,5%) восстанавливают позиции после обвала на 10% в пятницу, вызванного уходом главы компании в отставку

Nikkei-225 (Japan): -0,05%

Nikkei-225 (Japan): -0,05%

Hang Seng Index (Hong Kong): +0,26%

SSE Composite Index (China): +0,20%

Развивающиеся рынки:

BRIC: +1,35%

MSCI EM: +0,91%

MSCI Eastern Europe: +0,05%

MSCI EM Latin America: +0,34%

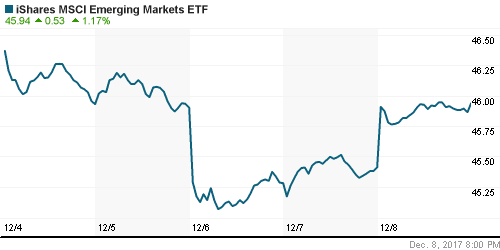

iShares MSCI Emerging Markets (EEM): +1,17%

Market Vectors Russia SBI (RSX): +0,28%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -2,35%

LUKOY – LUKOIL ADR: +0,58%

OGZPY – GAZPROM ADR: -1,11%

NILSY – NORILSK ADR: +0,17%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу развили отскок благодаря признаком сохранения сильного спроса в Китае, а также из-за перспективы столкнуться с сокращением поставок из Нигерии из-за забастовки рабочих

• Котировки марки Brent выросли на 2% до $63,45/барр., в понедельник слабеют на 0,4% тестируя уровень в $63,0/барр.

• Согласно данным таможенной статистики КНР, импорт черного золота в ноябре составил9,01 млн барр./сутки, второй показатель в этом году

• По данным Baker Hughes, число буровых установок в США выросло на две установки до 751 штук

• На рынке промышленных металлов никель вновь угодил под давление продаж, зафиксировав снижение котировок на 0,58%, в то же время данные из Китая поддержали рынок меди и алюминия, рост цен на которых, впрочем, оказался незначительным (+0,37% и 0,20% соответственно)

• Цены на золото остались ниже $1250/унцию, показав по итогам дня минимальное восстановление котировок в 0,12%

NYMEX Crude Oil (Brent) сегодня: $63,06/барр (-0,43%)

FOREX и валютный рынок:

• Отчет по американскому рынку труда с ростом числа рабочих мест выше прогнозов, но с динамикой зарплат слабее прогнозов вызвал волатильность на международном валютном рынке, которая привела к росту доллара против корзины валют на 0,12%. До выхода данных индекс доллара достигал максимума за три недели

• Число новых рабочих мест вне сельскохозяйственного сектора в ноябре увеличилось до 228 тыс. при прогнозе в 200 тыс., уровень безработицы составил 4,1%, как и ожидалось, зарплаты выросли на 2,5% при прогнозе в 2,7% и 2,4% в октябре

• Данные по рынку труда не меняют представления о повышении ФРС ключевой ставки на декабрьском заседании на этой неделе, однако могут повлиять на скорость, с которой монетарные власти будут поднимать ставки в следующем году

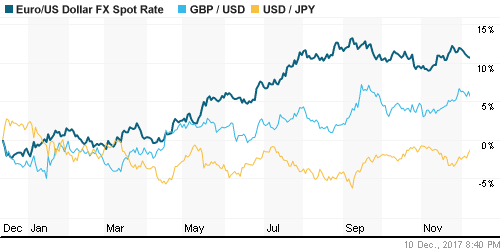

• Британский фунт стерлингов приближался к максимуму за полгода против евро на фоне снятия препятствий при переходе к следующему раунду переговоров по Brexit

• Единая европейская валюта ослабла против доллара на 0,06%, японская йена – на 0,35%

• Российский рубль продолжает выглядеть неуверенно – на фоне роста цен на нефть на 2% укрепление против доллара в 0,2% – это не то, что можно было ожидать: доллар/рубль остается выше 59 руб.

Ликвидность:

• Ситуация с рублевой ликвидностью улучшилась после ее абсорбирования после проведения ЦБ депозитных аукционов ранее, краткосрочные ставки на рынке МБК в пятницу понизились.

MosPrime Rate (overnight): 8,40%

Экономический календарь (время мск.):

18-00 Число открытых вакансий на рынке труда США, за исключением сельскохозяйственной отрасли

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Сильные данные по рынку труда и сдержанный рост зарплат создают предпосылки для возможного переноса следующего после декабря повышения Федрезервом ключевой ставки, что вместе с позитивными ожиданиями в отношении налоговой реформы и вернувшимся в повестку дня ростом инфраструктурных расходов создают благоприятный фон для продолжения подъема рисковых активов, невзирая на затянувшуюся серию повышений

• Рынок энергоносителей стал более восприимчив к статистике спроса и предложения после того, как фокус на продлении сделки ОПЕК+ сошел на нет. Активный рост импорта в Китае поддержал котировки, теперь все внимание будет на данные по запасам в США.

• На текущей неделе внимание игроков сфокусируется на предстоящем заседании ФРС, где все внимание будет сосредоточено на публикации обновленных экономических прогнозов и предполагаемой траектории ставок. Помимо этого, инвесторы будут внимательно следить за ходом согласования проектов налоговой реформы обеих палат Конгресса США.

• Российский рубль может находится под давлением из-за выплат по внешнему долгу, а также ожиданий расширения США санкций на российский госдолг, однако улучшение конъюнктуры на рынке энергоносителей способно вернуть уверенность российской валюте. Фокус на реакции валют emerging markets на заседании ФРС в среду.

Технически (тренды):

• Краткосрочно: Российский рынок акций в пятницу не поддался позитивным настроениям на внешних площадках, оставшись вблизи нижней границы диапазона в 2090-2125 пунктов по индексу Мосбиржи, выход из которого предопределит дальнейший вектор ценовой динамики

• Среднесрочно: В среднесрочной перспективе «быки» сохраняют хорошие шансы вернуться к годовым пикам, оплотом выступает 2125 пунктов, локально индекс находится ниже, но нужно закрытие по итогам недели

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Нет комментариев

на “Мировые рынки получили оптимальный отчет по рынку труда и теперь имеют шансы встретить заседание ФРС на более высоких отметках”

Подписка на комментарии к этому посту по Atom/RSS.